Ausführung von Bauarbeiten, die unter Code 45 fallen

Heutzutage kann jede kommerzielle Organisation ihren Tagessatz festlegen. Dieser Betrag muss genehmigt werden Tarifvertrag oder in einer Reiseposition. Den Mitarbeitern werden Tagegelder für alle Tage einer Geschäftsreise gezahlt, auch an Wochenenden und Feiertagen. Bei der Berechnung des Tagegeldes wird auch die Reisezeit zum Ort der Dienstreise und zurück berücksichtigt. Zahlungen können sowohl in bar über die Kasse des Unternehmens als auch über die Bank erfolgen, indem der entsprechende Betrag auf die Karte des Mitarbeiters überwiesen wird. Dies ist derzeit die beliebteste Methode.

Es kommt häufig vor, dass ein Mitarbeiter am selben Tag von einer Geschäftsreise abreist und wieder zurückkommt. Wie soll es dann sein?

Eine eintägige Geschäftsreise in die Russische Föderation wird nicht pauschal vergütet. Dies liegt daran, dass eine solche Reise als normaler Arbeitstag gilt, was bedeutet, dass dem Arbeitnehmer keine besonderen Reisekosten entstehen und er keinen Anspruch auf Tagegeld hat. Eine Ausnahme gilt nur für ausländische Tagesreisen. Eine solche Dienstreise wird in Höhe von 50 % des festgelegten Tageslimits für Dienstreisen ins Ausland vergütet.

In welcher Währung soll das Taggeld gezahlt werden?

Bei Reisen innerhalb des Landes kann natürlich nur der Rubel als Abrechnungswährung dienen. Wenn es sich um Auslandsreisen handelt, ist in diesem Fall die Zahlung von Taggeldern sowohl in Rubel als auch in Fremdwährung zulässig. Am häufigsten wird der US-Dollar oder Euro als Basis genommen, je nach Zielland ist jedoch auch die Verwendung lokaler Währungen akzeptabel. Allerdings wird die Verwendung von „nicht standardisierten“ Banknoten das Problem der Umrechnung und Neuberechnung von Wechselkursdifferenzen mit sich bringen, es sei denn, das Unternehmen hat hierfür ein spezielles Bankkonto eröffnet. Die Eröffnung eines solchen Kontos ist für Unternehmen in der Regel mit zusätzlichen Kosten verbunden. Dafür sind nur die Unternehmen bereit, deren Mitarbeiter regelmäßig auf Geschäftsreisen ins Ausland gehen.

Was soll ich tun, wenn ein Mitarbeiter auf einer Geschäftsreise krank wird?

Krankheitsfälle von Arbeitnehmern während einer Dienstreise sind leider keine Seltenheit. In diesem Fall ist das Unternehmen verpflichtet, das Tagesgeld für alle Krankheitstage des Arbeitnehmers vollständig zu zahlen. Dabei spielt es keine Rolle, dass der Reiseauftrag tatsächlich nicht abgeschlossen wurde.

Gibt es Fälle in der Gesetzgebung, in denen ein Unternehmen keine Tagegelder an einen Mitarbeiter übertragen darf?

Wenn Krankheitsurlaub kein Grund für die Verweigerung von Tagegeldern ist, ist die vorzeitige Rückkehr des Arbeitnehmers von einer Dienstreise ein triftiger Grund, der es Ihnen ermöglicht, die Zahlung von Tagebüchern zu verweigern. Bitte beachten Sie, dass die Geldüberweisung nicht nur bei unberechtigter Rückkehr des Arbeitnehmers von einer Dienstreise erfolgt, sondern auch dann, wenn die Reise auf Veranlassung des Arbeitgebers unterbrochen wurde. Ähnlich verhält es sich mit der Abreise von einer Geschäftsreise in den Urlaub. Das heißt, wenn der Arbeitnehmer früher von einer Dienstreise zurückgekehrt ist und sofort in den Urlaub gefahren ist, werden diese Tage nicht in die Berechnung des Tagegeldes einbezogen und vom Arbeitgeber nicht ausgezahlt.

Welche Unterlagen müssen bei der Entsendung eines Mitarbeiters auf eine Dienstreise vorgelegt werden?

Um Tagegelder zu überweisen, benötigt der Arbeitnehmer einen Grund, nämlich die Überweisung. Andernfalls werden solche Geldtransfers des Arbeitgebers als Einkommen anerkannt und anschließend wird die Einkommensteuer berechnet. Überlegen Sie, wie Sie die Zeit auf Geschäftsreisen bezahlen und welche Unterlagen Sie dafür erstellen müssen. Bei Reisen durch Russland ist das Dokument, das das Datum der Geschäftsreise bestätigt, in der Regel ein Dienstreiseauftrag. Gleichzeitig müssen die Beträge der täglichen Zahlungen den im Tarifvertrag oder in der Dienstreiseordnung genehmigten Standards der Organisation entsprechen. Für Auslandsreisen in die GUS-Staaten und Zollunion, wie in Russland, wird ein Auftrag für eine Geschäftsreise erteilt. Und bei einem Umzug in andere Länder reicht es aus, die Grenzschutzbeamten im Reisepass und die entsprechende Anordnung des Unternehmensleiters zu vermerken. Was die Höhe der Zahlungen angeht, werden die Reisetage in Russland nach inländischen Standards bezahlt. Die Straße auf einer Geschäftsreise an den Tagen des Grenzübertritts – an Auslandstagen. Und dementsprechend die Reisetage durch einen fremden Staat – nach ausländischen Maßstäben und die Daten des Grenzübertritts auf dem Rückweg – nach russischen.

Welche Tagegeldsätze gelten, die nicht der Einkommensteuer unterliegen?

Gemäß der Abgabenordnung unterliegen Tagegelder in Höhe von 700 Rubel in Russland und 2.500 Rubel für Geschäftsreisen ins Ausland nicht der Einkommensteuer. Bitte beachten Sie, dass, wenn das Unternehmen auf Initiative des Arbeitgebers über die Standards hinausgehende Tagegelder zahlt, diese „Zuschläge“ der Einkommensteuer in Höhe von 13 Prozent unterliegen sollten.

Wie lässt sich das Datum des Erhalts solcher Einkünfte aus Überzahlungen der Einkommensteuer ermitteln?

Die Organisation kann einen Tagessatz zahlen, der über den Standards der Einkommensteuer liegt. Dann verfügt der Arbeitnehmer über Einkünfte, von denen Sie Steuern einbehalten müssen. Das Datum des Einkommenseingangs ab dem 1. Januar 2016 ist der letzte Tag des Monats, an dem der Vorabbericht vom Unternehmensleiter genehmigt wird. Bei Zahlungen in Fremdwährung gilt als Eingangsdatum auch der letzte Tag des Monats, in dem die Vorabmeldung genehmigt wird. An diesem Tag wird der Wechselkurs für die Umrechnung in Rubel ermittelt. Die Steuer muss am Tag der nächsten Auszahlung des Einkommens an den Arbeitnehmer, beispielsweise am Tag des Gehaltseingangs, einbehalten werden. Und dieses Geld muss spätestens am nächsten Werktag gemäß Artikel 226 Absätze 4 und 6 der Abgabenordnung der Russischen Föderation in den Haushalt überwiesen werden.

Wie wird der Tagessatz in der 2-Personen-Einkommensteuerbescheinigung ausgewiesen?

Im 2-NDFL-Zertifikat werden nur überschüssige Beträge angegeben. Gelder innerhalb der Grenzen sind in diesem Bericht nicht enthalten. Der Monat, in dem über die Norm hinausgehende Einkünfte anfallen, ist der Monat, in dem die Vorabmeldung genehmigt wird. Einkommenscode - 4800. Datum des Einkommenseingangs - der letzte Tag des Monats.

Wie werden Taggelder in der Steuerbuchhaltung erfasst?

Bei der Einkommensteuer werden die Tagegelder zum Zeitpunkt der Genehmigung des Vorabberichts durch den Unternehmensleiter in voller Höhe anerkannt. Eine Bestätigung durch die Hauptquelle ist nicht erforderlich; für die Übernahme solcher Auslagen genügt eine Vorabmeldung und ein Dienstreiseauftrag. Gleichzeitig erfolgt die Erfassung der Aufwendungen in der Ertragsteuerbuchhaltung zum Zeitpunkt der Genehmigung der Vorabmeldung.

Werden auf die Taggelder Versicherungsprämien erhoben?

Nein, Tagegelder sind innerhalb der Grenzen, die das Unternehmen in internen Dokumenten festgelegt hat, ausgenommen. Beispielsweise sind in der Dienstreiseregelung oder im Tarifvertrag Beträge von 2.000 Rubel in Russland und 6.000 Rubel für Auslandsreisen angegeben. Und das bedeutet, dass das Unternehmen für jeden Tag einer Geschäftsreise diese Beträge akzeptieren kann.

Wie berechnet man die Einkommensteuer aus Taggeldern, die über die Norm hinausgehen?

Ich schlage vor, die Antwort auf diese Frage anhand eines Beispiels zu formulieren. Der Mitarbeiter unternimmt also vom 20. bis 22. Dezember eine dreitägige Geschäftsreise in eine andere Stadt in Russland. Das Tagegeld im Unternehmen beträgt 2000 Rubel. An der Kasse erhielt er vor der Reise 6.000 Rubel (3 Tage × 2.000 Rubel). Als der Mitarbeiter von der Reise zurückkehrte, reichte er einen Vorabbericht bei der Buchhaltung ein, der noch am selben Tag, dem 23. Dezember, von der Geschäftsleitung genehmigt wurde. Die Einkommensteuer wurde am 31. Dezember erhoben und betrug (2000 Rubel × 700 Rubel) × 13 % × 3 = 507 Rubel. In diesem Fall ist die Steuerüberweisung am nächsten Werktag nach Erhalt des Gehalts fällig.

In der Buchhaltung werden folgende Buchungen vorgenommen:

Soll 71 Gutschrift 50

- 6000 Rubel. - an der Kasse ausgegebenes Tagesgeld;

Soll 44 (20, 26) Gutschrift 71

- 6000 Rubel. – genehmigter Vorbericht;

Soll 70 Gutschrift 68

- 507 Rubel. - Auf zu viel gezahlte Beträge wurde Einkommensteuer erhoben;

Am Zahltag

Soll 68 Gutschrift 51

- 507 Rubel. - Die Einkommensteuer wurde in den Haushalt überwiesen.

Zusammenfassend lässt sich sagen, dass Tagegelder nicht beitragspflichtig sind und als Aufwand für die Einkommensteuer anerkannt werden, wenn sie in den örtlichen Vorschriften des Unternehmens genehmigt sind. Beträge über 700 Rubel in Russland bzw. 2500 Rubel für Auslandsreisen unterliegen der Einkommensteuer.

Als Annahmedatum für die Kostenabrechnung gilt das Datum des angenommenen Vorabberichts. Das Einkommensdatum für die Einkommensteuer ist der letzte Tag des Monats, in dem dieser Vorabbericht genehmigt wurde. An diesem Tag wird bei der Berücksichtigung von Tagegeldern in Fremdwährung auch der Wechselkurs zur Umrechnung in Rubel herangezogen. Bitte beachten Sie, dass Tages- und Reisekostenzuschüsse nicht der am häufigsten von den Steuerbehörden überprüfte Bereich sind. Dennoch kann jeder Verstoß oder jede Ungenauigkeit in ihrer Darstellung erhebliche Geldstrafen nach sich ziehen.

Obwohl das Arbeitsrecht mehrere Gründe für die Zahlung von Tagegeldern vorsieht, wird der Arbeitgeber bei der Entsendung von Arbeitnehmern auf Dienstreisen meist mit der Zahlung konfrontiert. Darüber hinaus war das in diesem Fall gezahlte Taggeld seit jeher Gegenstand erhöhter Aufmerksamkeit der Finanzbehörden. Da ihre Höhe nicht nur einen erheblichen Einfluss auf die Einkommensteuer hat, stehen sie wie andere Zahlungen zugunsten der Arbeitnehmer auch in engem Zusammenhang mit der Berechnung der Einkommensteuer und der Versicherungsprämien für die obligatorischen Sozialversicherungsarten.

In diesem Artikel geht es um das Auszahlungsverfahren und die Höhe des erstatteten Tagegeldes für Dienstreisen sowie um Fragen der Besteuerung (Stand: 10.02.2010).

Arten von Taggeldern

Die Bestimmungen des Arbeitsgesetzbuches der Russischen Föderation verpflichten den Arbeitgeber in drei Fällen zur Zahlung von Tagegeldern:

1) bei der Entsendung von Arbeitnehmern auf eine Geschäftsreise (Artikel 168 des Arbeitsgesetzbuchs der Russischen Föderation);

2) Dienstreisen von Arbeitnehmern, deren ständige Arbeit auf der Straße oder im Feld verrichtet wird, haben Reise- oder Speditionscharakter (Artikel 168.1 des Arbeitsgesetzbuchs der Russischen Föderation);

Beachten Sie, dass das Arbeitsgesetzbuch der Russischen Föderation unabhängig von der Zahlungsgrundlage nichts anderes versteht als die zusätzlichen Kosten eines Arbeitnehmers, die mit dem Leben außerhalb seines ständigen Wohnsitzes verbunden sind. Gleichzeitig unterscheiden sich diese Arten von Taggeldern noch.

So werden die bei Dienstreisen und Reisen zur Qualifizierung der Arbeitnehmer gezahlten Tagegelder vom Arbeitgeber selbstständig festgelegt und entweder in einem Tarifvertrag oder in einem anderen örtlichen Rechtsakt, beispielsweise in einer Dienstreiseverordnung, festgelegt.

Es können auch Tagegelder festgelegt werden, die den Arbeitnehmern für die Reisetätigkeit, die Feldarbeit oder die Teilnahme an Expeditionsarbeiten gezahlt werden (im Folgenden „Reisetagegelder“ genannt). Arbeitsvertrag.

Beachten Sie, dass das Vorhandensein von „Reisetagegeldern“ nur für typisch ist spezialisierte Organisationen, aber das Tagegeld, das bei der Entsendung eines Mitarbeiters auf eine Geschäftsreise gezahlt wird, fällt in die Tätigkeit fast jedes Unternehmens, da Dienstreisen von Mitarbeitern für die überwiegende Mehrheit der Organisationen ein alltägliches Phänomen sind.

Extraktion

aus dem Arbeitsgesetzbuch Russische Föderation

Artikel 166. Das Konzept einer Geschäftsreise

Eine Dienstreise ist eine Reise eines Arbeitnehmers im Auftrag des Arbeitgebers für einen bestimmten Zeitraum zur Erfüllung eines dienstlichen Auftrages außerhalb des ständigen Arbeitsortes. Dienstreisen von Arbeitnehmern, deren ständige Tätigkeit auf der Straße erfolgt oder Reisecharakter hat, werden nicht als Dienstreisen anerkannt.

Die Einzelheiten der Entsendung von Mitarbeitern auf Geschäftsreisen werden in der von der Regierung der Russischen Föderation festgelegten Weise festgelegt.

Artikel 167. Garantien bei der Entsendung von Mitarbeitern auf Geschäftsreisen

Bei der Entsendung eines Arbeitnehmers auf eine Dienstreise wird ihm der Erhalt des Arbeitsplatzes (der Stelle) und des Durchschnittsverdienstes sowie die Erstattung der mit der Dienstreise verbundenen Auslagen garantiert.

Gemäß Artikel 168 des Arbeitsgesetzbuchs der Russischen Föderation zählen Tagegelder zu den erstattungsfähigen Reisekosten eines Arbeitnehmers. Darüber hinaus verpflichtet das Arbeitsgesetzbuch der Russischen Föderation den Arbeitgeber zur Zahlung von Tagegeldern, wenn er einen Arbeitnehmer auf eine Geschäftsreise entsendet, wie oben erwähnt, und überlässt dem Arbeitgeber die unabhängige Entscheidung über das Verfahren und die Höhe seiner Zahlung.

Mit diesem Recht legt die Organisation ihre „internen“ Tagessätze selbstständig fest und legt diese entweder in einem Tarifvertrag oder in einer Reiseordnung fest. Gleichzeitig hat die Organisation das Recht, die Festlegung ihrer „internen“ Alltagsnormen differenziert anzugehen. Es verbietet dem Arbeitgeber also nichts, ein Tagegeld für die Unternehmensleitung und andere für die einfachen Mitarbeiter des Unternehmens zu zahlen. Darüber hinaus kann die Organisation die Höhe des Tagegeldes abhängig vom Ort der Dienstreise des Arbeitnehmers festlegen, da klar ist, dass die mit einer Dienstreise nach Moskau verbundenen Mehrkosten des Arbeitnehmers höher sind als bei einer Reise nach Russland Outback. Wenn die Organisation nicht nur in der Russischen Föderation, sondern auch auf dem ausländischen Markt tätig ist, sollte die Organisation die Höhe des Tagegeldes festlegen, das bei Geschäftsreisen ins Ausland gezahlt wird.

Taggeldregelung

Wie Sie wissen, orientieren sich Arbeitgeber heute bei der Entsendung von Arbeitnehmern auf Geschäftsreisen an der Verordnung über die Besonderheiten der Entsendung von Arbeitnehmern auf Geschäftsreisen (genehmigt durch das Dekret der Regierung der Russischen Föderation vom 13. Oktober 2008 Nr. 749; im Folgenden). - die Regulation).

Gemäß Klausel 11 der Verordnung wird dem Arbeitnehmer das Tagegeld für jeden Tag erstattet, an dem er sich auf Dienstreise befindet, einschließlich Wochenenden und arbeitsfreier Tage. Feiertage, sowie für die Tage unterwegs, auch für die Zeit eines Zwangsstopps unterwegs. Darüber hinaus heißt es im Schreiben des Föderalen Steuerdienstes der Russischen Föderation vom 03.12.2009 Nr. 3-2-09 / 362 „Über das Verfahren zur Berücksichtigung von Tagegeldern als Teil der Reisekosten bei der Berechnung der Einkommensteuer“, Ausgaben Für den Tagessatz ist kein Nachweis erforderlich.

Somit richtet sich die Berechnung der Tagegelder nach der Dauer der Dienstreise des Arbeitnehmers, die der Arbeitgeber anhand des Umfangs, der Komplexität und weiterer Besonderheiten des Einsatzes selbstständig festlegt. Darüber hinaus muss der Arbeitgeber in den Allgemeinen Geschäftsbedingungen die Dienstreise und die Zeit angeben, die der Arbeitnehmer auf der Straße verbringt, abhängig von der Art des Transportmittels, mit dem der Arbeitnehmer sein Ziel erreicht. Dabei ist zu beachten, dass gemäß Absatz 4 der Verordnung der Abreisetag einer Geschäftsreise das Abreisedatum des Zuges, Flugzeugs, Busses o.ä. ist Fahrzeug vom Ort der ständigen Arbeitsstelle der entsandten Person und am Tag der Ankunft von der Dienstreise - das Datum der Ankunft des angegebenen Fahrzeugs am Ort der ständigen Arbeitsstelle. Bei der Übergabe des Fahrzeugs vor 24:00 Uhr gilt als Abreisetag für eine Geschäftsreise der aktuelle Tag, ab 00:00 Uhr der nächste Tag. Liegt der Bahnhof, Pier oder Flughafen außerhalb der Siedlung, wird die Fahrtzeit zum Bahnhof, Pier oder Flughafen berücksichtigt.

Ebenso wird der Tag der Ankunft des Arbeitnehmers am Ort seiner ständigen Arbeitsstätte bestimmt.

Im Falle einer erzwungenen Verspätung auf dem Weg werden Tagegelder für die Zeit der Verspätung durch Beschluss des Leiters der Organisation gegen Vorlage von Dokumenten gezahlt, die die Tatsache der erzwungenen Verspätung bestätigen.

Weder das Arbeitsgesetzbuch der Russischen Föderation noch die Verordnungen begrenzen die Dauer einer Geschäftsreise. Tatsächlich bedeutet dies, dass die Geschäftsreise eines Mitarbeiters entweder eintägig oder langfristig sein kann.

Tagesausflug

Klausel 11 der Verordnung besagt, dass bei Reisen in das Gebiet, aus dem der Arbeitnehmer kommt, die Bedingungen zu berücksichtigen sind Transportkommunikation und der Art der geleisteten Arbeit auf einer Dienstreise die Möglichkeit hat, täglich an den Ort seines ständigen Wohnsitzes zurückzukehren, wird kein Tagegeld gezahlt.

Gleichzeitig kann die Organisation unter Berücksichtigung des dem Arbeitgeber durch Artikel 168 des Arbeitsgesetzbuchs der Russischen Föderation gewährten Rechts die Zahlung solcher Tagegelder in ihrem Tarifvertrag oder in den Reisevorschriften vorsehen. Ihre Besteuerung erfolgt zwar auf besondere Weise, aber dazu später mehr.

Steht jedoch eine eintägige Geschäftsreise ins Ausland an, so fallen Tagegelder an Fremdwährung werden in Höhe von 50 % des Tagegeldes gezahlt, das sich nach den „internen“ Standards des Unternehmens für Dienstreisen ins Ausland richtet.

Die Grundsätze der Tagespauschale für Auslandsreisen richten sich nach § 18 der Verordnung. Aus dieser Norm folgt, dass das Datum des Grenzübertritts der Russischen Föderation nach den für den Staat, in den der Arbeitnehmer entsendet wird, geltenden Regeln gezahlt wird: Bei der Ausreise aus der Russischen Föderation werden die Tagegelder in ausländischer Währung gezahlt, bei der Rückkehr in die Russische Föderation die Russische Föderation - in Rubel.

Die gleichen Regeln für die Zahlung von Tagegeldern gelten auch in Fällen, in denen ein Arbeitnehmer im Hoheitsgebiet von zwei oder mehreren Arbeitnehmern entsandt wird Ausland: Das Tagegeld für den Tag des Grenzübertritts zwischen Staaten wird in ausländischer Währung gemäß den für den Staat, in den der Arbeitnehmer entsendet wird, geltenden Normen gezahlt.

Mitarbeiter sind lebende Menschen und es kann vorkommen, dass ein Mitarbeiter während einer Geschäftsreise krank wird. Die Verordnung sieht eine solche Möglichkeit für die Durchführung von Veranstaltungen im Rahmen einer Geschäftsreise vor. Gemäß § 25 der Verordnung wird in diesem Fall das Taggeld für die gesamte Zeit gezahlt, bis der Arbeitnehmer aus gesundheitlichen Gründen nicht in der Lage ist, die ihm übertragene Dienstaufgabe zu erfüllen oder an seinen ständigen Wohnsitz zurückzukehren. Dies ist zwar nur möglich, wenn ein ordnungsgemäß ausgestellter Krankenstand vorliegt.

Wir haben uns also mit den Grundregeln für die Zahlung von Taggeldern befasst und kommen nun zu den Fragen ihrer Besteuerung.

Tagessatz - sonstige Ausgaben des Steuerzahlers

Unterabsatz 12 von Absatz 1 der Kunst. 264 der Abgabenordnung der Russischen Föderation (im Folgenden als Abgabenordnung der Russischen Föderation bezeichnet) wird festgelegt, dass Reisekosten, einschließlich Tagegelder, als sonstige Ausgaben des Steuerpflichtigen im Zusammenhang mit Produktion und Verkauf anerkannt werden. Vorausgesetzt natürlich, dass diese Ausgaben die Kriterien des Artikels 252 der Abgabenordnung der Russischen Föderation erfüllen, d. h.:

1) im Zusammenhang mit dem Erhalt von Einkünften;

2) gerechtfertigt;

3) werden dokumentiert.

Gleichzeitig ist ab dem 1. Januar 2009 die Höhe des Tagegeldes, das bei der Entsendung eines Arbeitnehmers auf eine Dienstreise gezahlt wird, nicht normiert, weshalb die Organisation das Recht hat, das Tagegeld in steuerlich zu berücksichtigen die Höhe der tatsächlichen Kosten, das Zahlungsverfahren – sofern ihre Höhe durch das örtliche Regulierungsgesetz des Arbeitgebers festgelegt ist.

Eine ähnliche Meinung vertreten die Regulierungsbehörden zu diesem Thema. Diese Meinung kommt insbesondere in den Schreiben des russischen Finanzministeriums Nr. 03-03-06/1/533 vom 18.08.2009 und Nr. 03-03-06/1/604 vom 21.09.2009 zum Ausdruck. Solidarität mit den Finanziers und den Steuerbehörden der Hauptstadt, wie aus dem Schreiben des Föderalen Steuerdienstes Russlands für Moskau vom 18.06.2009 Nr. 16-15 / 061727 hervorgeht.

Tagesausflug

Wir haben oben bereits erwähnt, dass die Organisation beschließen kann, Tagegelder für eintägige Geschäftsreisen innerhalb der Russischen Föderation zu zahlen. Da die Zahlung solcher Tagegelder im Reglement nicht vorgesehen ist, wird dieser Aufwand nicht als gerechtfertigt anerkannt. Darüber hinaus ist die Meinung der Schiedsrichter in der Entscheidung dargelegt Höchstgericht RF vom 04.03.2005 Nr. GKPI05-147 „Bei unbefriedigter Einreichung eines Antrags auf Aufhebung des ersten Satzes von Absatz 15 der Anweisung des Finanzministeriums der UdSSR, des Staatlichen Arbeitskomitees der UdSSR und des Allrussischen Zentralrats für Handel.“ Gewerkschaften vom 04.07.1988 Nr. 62 „Auf Geschäftsreisen innerhalb der UdSSR“ werden dem Arbeitnehmer Tagegelder gezahlt, wenn die Bedingung seines Wohnsitzes tagsüber außerhalb des Ortes seines ständigen Wohnsitzes liegt und der Arbeitnehmer die Möglichkeit hat, täglich dorthin zurückzukehren Ort seines ständigen Wohnsitzes, so wird dem Arbeitnehmer kein Taggeld gezahlt.

Ein als unangemessen anerkannter Aufwand wird nicht als steuerpflichtiger Aufwand anerkannt. Dies wird durch Absatz 49 der Kunst angezeigt. 270 der Abgabenordnung der Russischen Föderation, wonach Ausgaben, die die in Absatz 1 der Kunst genannten Kriterien nicht erfüllen. 252 der Abgabenordnung der Russischen Föderation.

Somit ist die Organisation nicht in der Lage, die für Tagesreisen gezahlten Gewinne steuerlich zu berücksichtigen, weshalb die Quelle ihrer Deckung die nach Steuern verbleibenden Eigenmittel des Unternehmens sein werden.

Eine ähnliche Schlussfolgerung finden sich in den Erläuterungen der Steuerbehörden im Schreiben des Föderalen Steuerdienstes Russlands für die Stadt Moskau vom 10. Februar 2006 Nr. 20-12 / 11312. Auch die Gerichte stimmen dieser Ansicht zu, wie aus der Entscheidung des Föderalen Antimonopoldienstes des Nordwestbezirks vom 1. März 2006 in der Sache Nr. A05-5899 / 2005-12 hervorgeht.

Anders verhält es sich bei der Einkommensteuer (PIT).

Besteuerung des persönlichen Einkommens

Bei der Besteuerung der Einkommensteuer unterliegen die Taggelder einer Rationierung. Absatz 3 der Kunst. Gemäß Art. 217 der Abgabenordnung der Russischen Föderation wird festgelegt, dass, wenn der Arbeitgeber dem Steuerzahler die Kosten für Geschäftsreisen im In- und Ausland zahlt, das steuerpflichtige Einkommen nicht die gemäß den Rechtsvorschriften der Russischen Föderation gezahlten Tagegelder umfasst , aber nicht mehr als 700 Rubel. für jeden Tag einer Geschäftsreise auf dem Territorium der Russischen Föderation und nicht mehr als 2.500 Rubel. für jeden Tag einer Geschäftsreise im Ausland.

Somit unterliegt die tägliche Einkommensteuer in Höhe von höchstens 700 Rubel nicht der Einkommensteuer. für jeden Tag einer Geschäftsreise im Inland und 2.500 Rubel. für jeden Tag einer Geschäftsreise im Ausland. Darüber hinaus gelten diese Normen nicht nur für Mitarbeiter von Handelsunternehmen, sondern auch für Mitarbeiter von aus dem Haushalt finanzierten Organisationen. Darauf haben die Schiedsrichter bereits 2005 in der Entscheidung des Obersten Schiedsgerichts Russlands vom 26. Januar 2005 Nr. 16141/04 „Über die Ungültigmachung des Schreibens des Steuerministeriums der Russischen Föderation vom 17. Februar 2004 Nr 04-2-06 / 127 „Zur Besteuerung von Ausgleichszahlungen zur Erstattung von Auslagen im Zusammenhang mit Geschäftsreisen.“

Für den Fall, dass eine Organisation Tagegelder zahlt, die über ihre „internen“ Normen hinausgehen, wird der überschüssige Betrag auch als steuerpflichtiges Einkommen einer natürlichen Person anerkannt und die Organisation muss daher vom Arbeitnehmer die persönliche Einkommensteuer einbehalten und an diese abführen das Budget [FUSSNOTE Ähnliche Erläuterungen sind im Schreiben des Finanzministeriums Russlands vom 11.06.2009 Nr. 03-04-06-01/133 enthalten.].

Aufgrund der Kunst. 224 der Abgabenordnung der Russischen Föderation wird der überschüssige Betrag mit einem Satz von 13 % besteuert. Die Organisation ist verpflichtet, den berechneten Betrag der persönlichen Einkommensteuer am Tag der Einkommenszahlung (Tagessatz) direkt vom Einkommen des Arbeitnehmers einzubehalten. Das russische Finanzministerium hat dies in seinem Schreiben vom 01.02.2008 Nr. 03-04 angegeben -06-01 / 27.

Wenn es sich um überschüssige Tagegelder handelt, die einem entsandten Arbeitnehmer in ausländischer Währung gezahlt werden, ist es notwendig, das steuerpflichtige Einkommen einer natürlichen Person zum am Tag ihrer Zahlung geltenden Wechselkurs der Zentralbank der Russischen Föderation in Rubel umzurechnen Dies geht auch aus dem Schreiben des russischen Finanzministeriums vom 01.02.2008 Nr. 03 -04-06-01/27 hervor.

Die Rationierung der Tagegelder zum Zwecke der Besteuerung der Einkommensteuer gilt nur für die Tagegelder, die während Dienstreisen der Arbeitnehmer und deren Fortbildungsreisen gezahlt werden. Andere Arten von Taggeldern für Zwecke der Einkommensteuer unterliegen nicht der Rationierung. Dies ergibt sich aus Absatz 3 der Kunst. 217 der Abgabenordnung der Russischen Föderation. Folglich unterliegen „Reisetagegelder“, die durch einen Tarifvertrag, andere örtliche Gesetze des Unternehmens oder durch einen Arbeitsvertrag festgelegt sind, nicht in vollem Umfang der Einkommensteuer.

Tagesausflug

Auf die Frage, ob das einem Arbeitnehmer während eintägiger Reisen gezahlte Tagegeld ein steuerpflichtiges Einkommen einer natürlichen Person ist, enthält Kapitel 23 „Einkommensteuer natürlicher Personen“ der Abgabenordnung der Russischen Föderation keine konkrete Antwort.

Dennoch betrachten die Steuerbehörden solche Zahlungen als steuerpflichtiges Einkommen einer natürlichen Person und verlangen den Einbehalt der Einkommensteuer. Beachten Sie, dass die Schiedspraxis zu diesem Thema nicht eindeutig ist. Einige Gerichte schließen sich den Argumenten der Steuerbehörden an, wie beispielsweise die Entscheidung des FAS zeigt Nordkaukasus-Bezirk vom 19. Mai 2009 im Fall Nr. А32-2910/2008-29/78-56/24. Andere hingegen halten die Forderungen der Verantwortlichen für rechtswidrig, wie insbesondere aus der Entscheidung des Föderalen Antimonopoldienstes des Zentralbezirks vom 27. Mai 2008 in der Sache Nr. A62-4451 / 2007 hervorgeht.

Da die Frage des Einbehalts der Einkommensteuer von den bei eintägigen Geschäftsreisen gezahlten Tagegeldern nicht geklärt ist, muss das Unternehmen selbstständig entscheiden, ob es diese Beträge als steuerpflichtiges Einkommen einer natürlichen Person anerkennt oder nicht.

Versicherungsprämien für obligatorische Sozialversicherungsarten

Wie Sie wissen, wird seit dem 1. Januar 2010 die einheitliche Sozialsteuer (UST) auf dem Territorium der Russischen Föderation nicht mehr erhoben, da Kapitel 24 der Abgabenordnung der Russischen Föderation ungültig geworden ist. Die Abschaffung der einheitlichen Sozialsteuer führte jedoch nicht tatsächlich zu einer Verringerung der Steuerbelastung des Arbeitgebers, da die UST faktisch die Versicherungsprämien ersetzte, deren Berechnungs- und Auszahlungsverfahren in den Normen geregelt ist Bundesgesetz vom 24. Juli 2009 Nr. 212-FZ „Über Versicherungsprämien in Pensionsfonds der Russischen Föderation, der Sozialversicherungskasse der Russischen Föderation, der Föderalen obligatorischen Krankenversicherungskasse und der territorialen obligatorischen Krankenversicherungskassen (in der Fassung vom 25. Dezember 2009; im Folgenden: Bundesgesetz Nr. 212-FZ).

Gemäß dem Bundesgesetz Nr. 212-FZ werden Personen, die Zahlungen und andere Vergütungen an natürliche Personen leisten, als Zahler von Versicherungsprämien anerkannt:

Für die obligatorische Rentenversicherung;

Obligatorische Sozialversicherung bei vorübergehender Erwerbsunfähigkeit und im Zusammenhang mit der Mutterschaft;

Obligatorische Krankenversicherung.

Gemäß Teil 2 der Kunst. Gemäß Artikel 9 des Bundesgesetzes Nr. 212-FZ unterliegen die Taggelder nicht der Versicherungsprämienpflicht, wenn Versicherungsprämienzahler die Kosten für Geschäftsreisen von Arbeitnehmern sowohl innerhalb des Territoriums der Russischen Föderation als auch außerhalb des Territoriums der Russischen Föderation tragen. Aus der Zahlung von Dienstreisetagegeldern ergibt sich für den Arbeitgeber daher keine Verpflichtung, die genannten Versicherungsprämien zu erheben. Allerdings besteht die Möglichkeit, dass die Regulierungsbehörden bei Tagesgeldern auf deren Ansammlung bestehen. Eine solche Annahme kann auf der Grundlage der Erfahrungen mit der Erhebung von UST getroffen werden.

Denken Sie daran, dass eine Organisation, die Tagegelder für tägliche Geschäftsreisen zahlt, während des Zahlungszeitraums der UST die Möglichkeit hatte, für solche Zahlungen keine UST anzusammeln, wobei sie sich nur an der Norm von Absatz 3 der Kunst orientiert. 236 der Abgabenordnung der Russischen Föderation (seit 1. Januar 2010 außer Kraft gesetzt). Dies ist heute nicht mehr möglich, da das Bundesgesetz Nr. 212-FZ die Bildung von Versicherungsprämien nicht mit dem Verfahren zur gewinnsteuerlichen Anerkennung von Zahlungen zugunsten natürlicher Personen verknüpft. Das wiederum bedeutet, dass Versicherungsprämien auch für solche Zahlungen erhoben werden müssen, die bei der Einkommensteuer nicht berücksichtigt werden.

Tagesausflug

Auch in der Kunst. 9 des Bundesgesetzes Nr. 212-FZ besagt, dass auf Dienstreisen gezahlte Tagegelder nicht versicherungsprämienpflichtig sind, und zwar in der Höhe, die durch die „internen“ Standards des Unternehmens selbst festgelegt ist, es ist jedoch möglich, dass es sich um Tagegelder handelt Bei eintägigen Geschäftsreisen werden die Aufsichtsbehörden auf die Notwendigkeit der Rückstellung bestehen. Genau das geschah bereits früher bei der Besteuerung der UST in Form von Tagegeldern, die für Tagesausflüge gezahlt wurden, und die Schiedsgerichtspraxis zu diesem Thema war nicht eindeutig. Beispielsweise heißt es in der Entscheidung des Föderalen Antimonopoldienstes des Bezirks Wolga-Wjatka vom 16. August 2007 in der Sache Nr. A28-1084 / 2007-3 / 29, dass die Zahlung solcher Tagegelder eine Verpflichtung dazu mit sich bringt UST ansammeln.

Gleichzeitig kam das Gericht in der Entscheidung des Föderalen Antimonopoldienstes des Nordwestbezirks vom 13. März 2008 in der Sache A56-17909/2007 zu der gegenteiligen Schlussfolgerung.

Zur Notwendigkeit, Versicherungsprämien aus dem gezahlten Tagegeld für eintägige Dienstreisen abzugrenzen, liegen bislang keine behördlichen Klarstellungen seitens der Regulierungsbehörden vor. Unter Berücksichtigung dieser Tatsache sowie der bestehenden Schiedsgerichtspraxis im Sinne des UST lässt sich der Schluss ziehen, dass die Nichtberechnung von Versicherungsprämien aus Tagesgeldern durch die diese auszahlenden Organisationen mit erhöhten Risiken verbunden ist.

Und paradoxerweise in Art. 9 des Bundesgesetzes Nr. 212-FZ werden „Reisetagegelder“ nicht erwähnt. Folglich unterliegt ihre Zahlung der Besteuerung von Versicherungsprämien.

V. V. Semenikhin,

Leiter des „Expertenbüros Semenikhin“

Das Tagegeld für eine Dienstreise ist das Geld, das der Arbeitgeber dem Arbeitnehmer für persönliche Ausgaben zahlt; Der Arbeitnehmer muss darüber nicht berichten. Die Höhe des Gesamttagegeldes richtet sich nach der Dauer der Dienstreise und dem Zielort. Der Artikel beschreibt die Vorgehensweise und Beispiele zur Berechnung der Tagegelder für Dienstreisen im Jahr 2019.

Tagegeld

Die Höhe des Tagegeldes für einen Tag der Dienstreise kann beliebig sein. Die Höhe wird in einem Tarifvertrag oder einer örtlichen Regelung ausgehandelt. Wenn die Art der Tätigkeit des Arbeitnehmers regelmäßige Dienstreisen erfordert, kann dem Arbeitsvertrag eine Tabelle mit Tagegeldern je nach Ort beigefügt werden.

Die Abgabenordnung legt fest, dass Tagegelder bis zu 700 Rubel für Inlandsreisen und 2.500 Rubel für Auslandsreisen nicht der Einkommensteuer unterliegen.

Unternimmt ein Arbeitnehmer eine Dienstreise in einen Bereich, in dem eine tägliche Rückkehr nach Hause möglich ist, wird ihm das Tagegeld nicht ausgezahlt. Die Zweckmäßigkeit solcher Reisen wird vom Leiter bestimmt.

Berechnung der Anzahl der Tage einer Dienstreise für das Tagegeld

Dem Arbeitnehmer werden Tagegelder für jeden Tag der Dienstreise gezahlt, einschließlich Wochenenden und Feiertagen sowie erzwungener Verzögerungen (nicht durch Verschulden des Arbeitnehmers). Ein Arbeitnehmer hat Anspruch auf Tagegeld, wenn er während einer Dienstreise krankgeschrieben war. Der Beginn der Reisedauermeldung ist der Tag der Abreise. Verlässt ein Arbeitnehmer beispielsweise am 10. April um 23.55 Uhr seine Stadt, gilt dieser Tag als Beginn der Dienstreise und der Arbeitgeber ist zur Zahlung eines Tagegeldes verpflichtet.

In gleicher Weise gilt auch das Anreisedatum. Beispielsweise beendete ein Mitarbeiter seine Arbeit am 10. April und reiste noch am selben Tag mit der Bahn zu ihm ab Ortschaft. Der Zug kommt am 11. April um 00.05 Uhr an. Dieser Tag gilt weiterhin als Dienstreisezeitraum und wird mit einem Tagegeld verrechnet. Es ist auch notwendig, die Zeit zu berücksichtigen, die für die Fahrt vom Flughafen, Pier oder Bahnhof benötigt wird, wenn diese außerhalb der Stadt liegen. Dieses Berechnungsverfahren wurde durch das Dekret der Regierung der Russischen Föderation Nr. 749 vom 13.10.2008 genehmigt.

Abrechnung einer Geschäftsreise ins Ausland

Die Berechnung der Tagegelder für Dienstreisen ins Ausland weist einige Besonderheiten auf. Seine Dauer wird auf die gleiche Weise berechnet. Dabei:

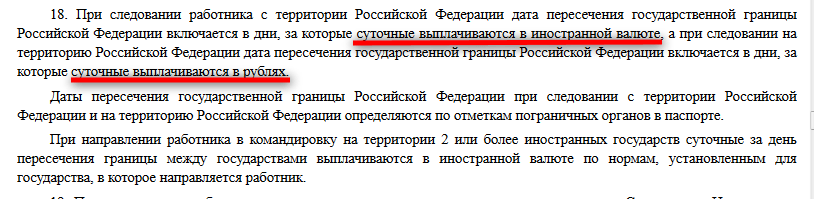

- für den Zeitraum, in dem sich der Arbeitnehmer im Land aufgehalten hat, werden Tagegelder in Höhe des Satzes für interne Dienstreisen gezahlt (einschließlich für die Zeit, die für die Ankunft am Flughafen erforderlich ist);

- Für den Zeitraum, in dem sich der Arbeitnehmer im Hoheitsgebiet eines anderen Landes aufgehalten hat, ist ihm ein Tagegeld nach den für eine Dienstreise ins Ausland geltenden Normen und in Landeswährung zu zahlen.

Tagegelder am Tag der Ankunft im Ausland werden entsprechend den Standards einer Geschäftsreise ins Ausland berücksichtigt. Am Tag der Rückkehr ins Land erhält der Arbeitnehmer ein Tagegeld gemäß den Normen für eine interne Dienstreise. Die Grenzübertrittsdaten werden anhand des Vermerks im Reisepass überprüft. Bei Geschäftsreisen in die GUS-Staaten werden beim Überschreiten der Grenzen, deren Reisepass keinen Stempel aufweist, die Abreise- und Ankunftsdaten gemäß den Reisedokumenten berücksichtigt.

Wenn ein Mitarbeiter während einer Geschäftsreise von einem Land in ein anderes umzieht, wird der Tag des Grenzübertritts zum Tarif des Ankunftslandes berechnet.

Beachten Sie, wie die Tagegelder für Dienstreisen in die GUS-Staaten berechnet werden:

So berechnen Sie das Tagegeld für eine Geschäftsreise (Beispiele)

beachten Sie

Fällt die Abreise oder Ankunft auf ein Wochenende, erfolgt die Zahlung in erhöhter Höhe, da der Gesetzgeber die Arbeits- und Ruhetage eindeutig festlegt. Arbeitgeber vergessen solche Momente jedoch oft, was einen Verstoß gegen die Rechte aus dem Arbeitsgesetz darstellt. Lesen Sie hier mehr

Der Mitarbeiter wurde auf eine Dienstreise nach Deutschland geschickt. Das Flugzeug startet am 4. April um 00.30 Uhr. Um zum Flughafen, der außerhalb der Stadtgrenzen liegt, zu gelangen und einzuchecken, muss er bis spätestens 22.00 Uhr mit dem Auto losfahren. Die Geschäftsreise endet am 10. April, das Flugzeug aus Frankreich startet am 10. April um 23.00 Uhr und kommt am 11. April an. Der Tarifvertrag sieht vor, dass das Tagegeld für Geschäftsreisen in der Russischen Föderation 750 Rubel und im Ausland 2500 Rubel beträgt. Die Reisekostenpauschale sieht folgendermaßen aus:

- Reisebeginn ist der 03. April. Für diesen Tag erhält der Mitarbeiter 750 Rubel.

- Vom 4. bis 10. April werden die Tagegelder mit 2.500 pro Tag berechnet: 8 Tage * 2.500 = 20.000 Rubel (diese Mittel müssen in Euro gezahlt werden).

- Der letzte Tag der Reise ist der 11. April. Für diesen Tag stehen dem Arbeitnehmer 750 Rubel für Dienstreisen zu.

Beispielsweise war eine ähnliche Geschäftsreise geplant, allerdings wegen Unglücks Wetterverhältnisse Der Abflug des Flugzeugs verzögerte sich um einen Tag. Tatsächlich startete das Flugzeug am 11. April um 23:00 Uhr und landete am 12. April. In einer solchen Situation muss dem Arbeitnehmer für den 10. und 11. April 2.500 Rubel pro Tag und für den 12. April 750 Rubel gezahlt werden.

Besteuerung von Taggeldern

Ab dem 1. Januar laufendes JahrÄnderungen der Abgabenordnung traten in Kraft. Während früher Beträge über 750 bzw. 2500 Rubel für Inlands- und Auslandsreisen der Einkommensteuer unterlagen, müssen nun auch Versicherungsprämien daraus gezahlt werden.

Ein Anwalt wird Sie in den Kommentaren zum Artikel beraten

Die Berechnung der Tagegelder für Dienstreisen ins Ausland im Jahr 2018 wirft für Buchhalter viele Fragen auf. Wie Sie es richtig machen und Fehler vermeiden, verraten wir Ihnen in diesem Artikel.

Standards für tägliche Zahlungen

Die Organisation hat das Recht, die Höhe des Tagegeldes für eine Geschäftsreise ins Ausland festzulegen (Artikel 168 des Arbeitsgesetzbuchs der Russischen Föderation). Solche Beträge müssen in einem Tarifvertrag oder in einem internen Regulierungsdokument festgelegt werden.

Aus steuerlichen Gründen müssen jedoch Standards angewendet werden – Obergrenzen für die Höhe der täglichen Zahlungen. Innerhalb dieser Grenzen unterliegen die Beträge nicht der Einkommensteuer und den Versicherungsprämien (Absatz 12, Absatz 3, Artikel 217 der Abgabenordnung der Russischen Föderation, Absatz 2, Artikel 422 der Abgabenordnung der Russischen Föderation). Für Geschäftsreisen ins Ausland beträgt diese Beschränkung 2.500 Rubel. Wenn ein Unternehmen beispielsweise das Tagegeld auf 5.000 Rubel festgesetzt hat, dann von den restlichen 2.500 Rubel. Es wird notwendig sein, Einkommensteuer und Beiträge einzubehalten und zu überweisen.

Besonderheiten der Tagegeldberechnung für Auslandsreisen

Die Standardformel zur Berechnung der täglichen Zahlungen sieht folgendermaßen aus:

Die Höhe des Tagegeldes für den Zeitraum= Anzahl Tage × Tagegeld

Doch in der Praxis gibt es einige Besonderheiten. Fällt also im Jahr 2018 eine Dienstreise auf einen Samstag, Sonntag oder Feiertag, so muss für diese Tage neben dem Entgelt auch das Taggeld gezahlt werden Löhne in doppelter Größe, jedoch nur, wenn der Arbeitnehmer zu diesem Zeitpunkt Arbeitsaufgaben wahrnimmt. Solche Regeln sind in der Kunst festgelegt. 153 des Arbeitsgesetzbuches der Russischen Föderation.

Diese Formel gilt jedoch nur für Rubel-Abrechnungen. Kann ein Unternehmen Währungsstandards festlegen? Es stellt sich heraus, ja.

Das Unternehmen muss also selbstständig entscheiden, welche Währung es bei der Festlegung von Limits und der Überweisung von Tagegeldern für Auslandsreisen verwendet: Russisch oder Ausland. Beispielsweise werden Taggelder in Fremdwährung festgelegt. In diesem Fall sind Optionen möglich.

- Die Zahlung an die Mitarbeiter erfolgt in russischen Rubel und entspricht den im Tarifvertrag oder im örtlichen Gesetz festgelegten Währungsgrenzen. Der Wechselkurs in Rubel wird am tatsächlichen Zahlungstag zugrunde gelegt.

- Die Zahlung erfolgt in der Währung des Besuchslandes. Anschließend wird zur Kontrolle der Rubelgrenzen gemäß der Abgabenordnung der Russischen Föderation der Wechselkurs am letzten Tag des Monats der Genehmigung des Vorabberichts verwendet (Schreiben des russischen Finanzministeriums vom 21. März). , 2016 Nr. 03-04-06 / 15509).

Informieren Sie sich über die Besonderheiten der Abrechnung der Bezahlung von Hotelleistungen auf Geschäftsreisen .

Start- und Endtag der Reise

Bei der Berechnung des Tagegeldes für Auslandsreisen sollte besonders auf die Anzahl der Tage der Dienstreise geachtet werden. Im Jahr 2018 hängt dies von den Tagen ab, die der Arbeitnehmer tatsächlich außerhalb Russlands verbracht hat.

Nach Absätzen. Gemäß Art. 17 und 18 der Verordnungen, genehmigt durch das Dekret der Regierung der Russischen Föderation vom 13. Oktober 2008 Nr. 749, gilt bei der Entsendung auf eine Geschäftsreise der Tag des Grenzübertritts als Auslandstarif und der Tag der Ankunft erfolgt zum Inlandstarif.

Ein Beispiel für die Berechnung des Tagegeldes für eine Geschäftsreise ins Ausland

Betrachten Sie ein Beispiel, bei dem eine Organisation Tagegelder für Geschäftsreisen ins Ausland in Rubel festlegt und zahlt.

Im März 2018 schickte das Unternehmen drei Mitarbeiter auf eine Geschäftsreise nach Italien. Sidorov S.S. war vom 6. bis 13. März auf einer Reise. Er übte seine Arbeitspflichten nur an Werktagen aus und ging an Wochenenden und Feiertagen – vom 8. März bis 11. März 2018 – nicht zur Arbeit.

Aufmerksamkeit!Mehrkosten, die mit dem Aufenthalt außerhalb des Wohnortes verbunden sind (Tagegeld), werden dem Arbeitnehmer für jeden Tag einer Dienstreise, einschließlich Wochenenden und arbeitsfreier Feiertage, sowie für Reisetage erstattet. Dies ist ausdrücklich in Absatz 11 der Geschäftsreiseordnung (genehmigt durch Regierungsverordnung Nr. 749 vom 13. Oktober 2008) festgelegt. Daher erhält der Arbeitnehmer trotz der Tatsache, dass er sich während einer Geschäftsreise an einem Wochenende oder Feiertag ausruhte, für diesen Tag den gleichen Tagessatz. .

Zwei weitere Mitarbeiter (Petrov P.P. und Ivanov I.I.) wurden vom 26. bis 30. März auf Geschäftsreise geschickt.

Gemäß den örtlichen Gesetzen genehmigte das Unternehmen die Standards für die Zahlung von Tagegeldern bei Auslandsreisen in Höhe von 2500 Rubel. für Sidorov und Petrov und 3000 Rubel. - für Iwanow. Die Tagesgeldgrenze in Russland für jeden beträgt 1000 Rubel.

Die Berechnung des Tagegeldes für eine Reise nach Italien erfolgt wie folgt:

- Für Sidorov: 6. März – Tag des Grenzübergangs, 7. März – Werktag, 8.–11. März – Wochenenden und Feiertage, 12. März – Arbeitstag, 13. März – Tag des Grenzübergangs in der Russischen Föderation. Die Auszahlung beträgt also:

2 500 Rubel. × 7 Tage + 1000 Rubel. × 1 Tag = 18.500 Rubel

- Für Petrov: alle Werktage vom 26. bis 29. März zum Satz von 2500 Rubel. und 1 Tag, um die Grenze zu überqueren. Es stellt sich heraus:

2 500 Rubel. × 3 Tage + 1000 Rubel. = 8.500 Rubel.

- für Ivanov: vom 26. bis 29. März zum Preis von 3000 Rubel. und 1 Tag, um die Grenze zu überqueren. Es stellt sich heraus:

3.000 Rubel. × 3 Tage + 1000 Rubel. = 10.000 Rubel.

Die Überschreitung der Grenzen, ab denen Steuern gezahlt werden müssen, beträgt laut Sidorov und Petrov 300 Rubel. für jeden (Selbstbehalt in der Russischen Föderation: 1000 - 700 Rubel) und für Ivanov 1.800 Rubel. (Überschreitung der Norm für eine Auslandsreise: 1.500 Rubel (3.000 - 2.500) × 3 Tage + Selbstbeteiligung in der Russischen Föderation 300 Rubel).

Die Fahrtkostenpauschale muss durch eine Bescheinigung der Buchhaltung nachgewiesen werden Finanzamt. Darin sieht der Prüfer, wie der Überschussbetrag berechnet wird, der der Einkommensteuer und den Beiträgen unterliegt.

Zur Vereinfachung finden Sie hier ein Beispiel für das Ausfüllen eines solchen Zertifikats:

Ergebnisse

Trotz der scheinbaren Komplexität der Berechnung des Tagegeldes für Dienstreisen ins Ausland haben Buchhalter es in der Regel schnell „in den Griff“ und machen praktisch keine Fehler. Dabei geht es vor allem darum, die notwendigen Auszahlungsraten richtig festzulegen, die auszuzahlenden Beträge richtig zu berechnen und die Dokumentation genau zu führen. In diesem Fall haben die Finanzbehörden nichts zu beanstanden.