Provádění stavebních prací zařazených v kódu 45

Dnes si každá komerční organizace může nastavit vlastní denní dávku. Tato částka musí být schválena kolektivní souhlas nebo v cestovní poloze. Zaměstnanci dostávají denní příspěvky za všechny dny pracovní cesty, včetně víkendů a svátků. Při výpočtu denních náhrad se zohledňuje i doba cesty na pracovní cestu a zpět. Pokud jde o samotnou skutečnost plateb, lze je provádět jak v hotovosti prostřednictvím pokladny podniku, tak prostřednictvím banky zasláním příslušné částky na kartu zaměstnance, což je nyní nejoblíbenější metoda.

Často se stává, že zaměstnanec odjíždí a vrací se z pracovní cesty ve stejný den. co potom dělat?

Jednodenní pracovní cesta v rámci Ruské federace se neplatí diety. Je to dáno tím, že taková cesta bude považována za běžný pracovní den, což znamená, že zaměstnanec nebude mít žádné konkrétní cestovní výdaje a nebude mít nárok na diety. Výjimku tvoří pouze zahraniční jednodenní zájezdy. Taková pracovní cesta je hrazena ve výši 50 % stanoveného limitu na den pro zahraniční pracovní cesty.

V jaké měně by měly být denní dávky vypláceny?

Pokud jde o cesty v rámci země, pak samozřejmě měnou osad může být pouze rubl. Pokud mluvíme o cestách do zahraničí, pak je v tomto případě povoleno vyplácení denních příspěvků jak v rublech, tak v cizí měně. Nejčastěji se za základ bere americký dolar nebo euro, přijatelné je ale i použití místních měn, v závislosti na zemi určení. Použití „nestandardních“ bankovek sice s sebou nese problém přepočtu a přepočtu kurzových rozdílů, pokud k tomu nemá společnost zřízen speciální bankovní účet. Otevření takového účtu je pro podniky zpravidla dodatečným nákladem. Připraveny jsou na ně jen ty firmy, jejichž zaměstnanci pravidelně jezdí na zahraniční pracovní cesty.

Co dělat, když zaměstnanec na pracovní cestě onemocní?

Bohužel případy onemocnění zaměstnanců při pracovní cestě nejsou tak vzácné. Pokud se tak stane, je společnost povinna vyplatit celou denní dávku za všechny dny nemoci zaměstnance. Nezáleží na tom, že cestovní úkol nebyl ve skutečnosti dokončen.

Stanoví zákon případy, kdy společnost nesmí převést denní diety na zaměstnance?

Pokud nemocenská není důvodem pro odmítnutí denních příspěvků, pak bude předčasný návrat zaměstnance z pracovní cesty oprávněným důvodem, který umožní odmítnutí výplaty denních příspěvků. Upozorňujeme, že k převodu peněz nedochází nejen z důvodu neoprávněného návratu zaměstnance z pracovní cesty, ale ani v případě, že byla cesta přerušena z podnětu zaměstnavatele. Obdobná situace je s odjezdem na dovolenou ze služební cesty. To znamená, že pokud se zaměstnanec vrátil předčasně z pracovní cesty a okamžitě nastoupil na dovolenou, tyto dny se do výpočtu denní náhrady nezapočítávají a zaměstnavatel je neproplácí.

Jaké doklady je nutné vyplnit při vyslání zaměstnance na pracovní cestu?

K převodu denních dávek potřebuje zaměstnanec důvody, a to zaslání, jinak budou takové převody peněz od zaměstnavatele uznány jako příjem s následným výpočtem daně z příjmu fyzických osob. Podívejme se, jak platit za čas na služebních cestách a jaké doklady si k tomu musíte připravit. Při cestování po Rusku je tedy dokladem potvrzujícím datum pracovní cesty většinou příkaz na pracovní cestu. V tomto případě musí výše denních plateb odpovídat standardům organizace schváleným v kolektivní smlouvě nebo v předpisech o pracovních cestách. Pro zahraniční cesty do zemí SNS a Celní unie, stejně jako v Rusku se vydává příkaz k pracovní cestě. A při stěhování do jiných zemí stačí značka pohraniční stráže v pasu a odpovídající příkaz ředitele podniku. Pokud jde o výši plateb, dny cesty v Rusku se platí podle domácích standardů. Cestování na služební cestu ve dnech přechodu hranic - podle zahraničních. A podle toho jsou dny cestování cizí zemí podle zahraničních standardů a data překročení hranice na zpáteční cestě jsou podle ruských standardů.

Jaké jsou sazby denních příspěvků, které nepodléhají dani z příjmu fyzických osob?

Podle daňového řádu nepodléhá denní dávka ve výši 700 rublů v Rusku a ve výši 2 500 rublů na zahraniční pracovní cesty dani z příjmu fyzických osob. Vezměte prosím na vědomí, že pokud společnost z iniciativy zaměstnavatele vyplácí denní dávky nad rámec norem, musí tyto „příplatky“ podléhat dani z příjmu fyzických osob ve výši 13 procent.

Jak určit datum přijetí takového příjmu z přeplatků na dani z příjmu fyzických osob?

Organizace může vyplácet denní příspěvky ve výši přesahující normy pro daň z příjmu fyzických osob. Pak má zaměstnanec příjem, ze kterého musí být sražena daň. Dnem přijetí příjmů od 1. ledna 2016 je poslední den v měsíci, kdy schvaluje zálohovou zprávu vedoucí společnosti. U plateb v cizí měně se za datum příjmu považuje i poslední den měsíce schválení zálohové zprávy. A směnný kurz pro přepočet na rubly se bere přesně k tomuto datu. Daň musí být sražena v den nejbližší výplaty příjmu zaměstnance, například v den, kdy obdrží mzdu. A tyto peníze musí být převedeny do rozpočtu nejpozději následující pracovní den v souladu s odstavci 4 a 6 článku 226 daňového řádu Ruské federace.

Jak zohlednit denní dávky v certifikátu 2-NDFL?

Certifikát 2-NDFL označuje pouze nadměrné částky. Peníze v běžných mezích do této zprávy nespadají. Měsícem časového rozlišení přebytečných příjmů je měsíc, kdy je schválena zálohová zpráva. Kód příjmu – 4800. Datum přijetí příjmu – poslední den v měsíci.

Jak se denní dávky uznávají v daňovém účetnictví?

U daně z příjmu jsou denní diety uznány v plné výši ke dni schválení zálohové zprávy vedoucím společnosti. Potvrzení primárním orgánem není vyžadováno, k akceptaci těchto výdajů postačí zálohová zpráva a objednávka pracovní cesty. Zároveň jsou výdaje zaúčtovány v účetnictví daně z příjmů ke dni schválení zálohového hlášení.

Počítá se pojistné na denní dávky?

Ne, diety jsou osvobozeny od limitů, které společnost stanovila v interních dokumentech. Například v ustanovení o pracovních cestách nebo v kolektivní smlouvě jsou uvedeny částky 2 000 rublů v Rusku a 6 000 rublů pro zahraniční cesty. A to znamená, že za každý den pracovní cesty může společnost tyto částky akceptovat.

Jak vypočítat daň z příjmu fyzických osob z denních dávek nad rámec normy?

Navrhuji formulovat odpověď na tuto otázku na příkladu. Zaměstnanec jede tedy na tři dny od 20. do 22. prosince na služební cestu do jiného města v Rusku. Denní dávka společnosti je stanovena na 2 000 rublů. Před cestou dostal z pokladny 6 000 rublů (3 dny × 2 000 rublů). Zaměstnanec po návratu z cesty předložil účtárně zálohovou zprávu, kterou schválilo vedení ještě téhož dne 23. prosince. Daň z příjmu fyzických osob vznikla 31. prosince a činila (2 000 rublů × 700 rublů) × 13 % × 3 = 507 rublů. V tomto případě je daň splatná následující pracovní den po obdržení mzdy.

V účetnictví se provádějí následující zápisy:

Debet 71 Kredit 50

- 6000 rublů. – denní dávky byly vydány z pokladny;

Debet 44 (20, 26) Kredit 71

- 6000 rublů. – je schválena předběžná zpráva;

Debet 70 Kredit 68

- 507 rublů. – z přeplatků je účtována daň z příjmu fyzických osob;

V den výplaty

Debet 68 Kredit 51

- 507 rublů. – daň z příjmu fyzických osob se převádí do rozpočtu.

Abych to shrnul: denní diety nepodléhají příspěvkům a jsou akceptovány jako náklady na daň z příjmu, pokud jsou schváleny v místních předpisech společnosti. Daň z příjmu fyzických osob bude uvalena na částky přesahující 700 rublů v Rusku a 2 500 rublů na cesty do zahraničí.

Dnem přijetí k vyúčtování výdajů bude datum přijetí zálohové zprávy. Dnem příjmu pro daň z příjmů fyzických osob bude poslední den měsíce, kdy bylo toto zálohové hlášení schváleno. V tento den se při zohlednění denních povolenek v cizí měně použije také směnný kurz pro přepočet na rubly. Upozorňujeme, že denní a cestovní náhrady nejsou nejčastěji kontrolovanou oblastí finančních úřadů. Jakékoli porušení nebo nepřesnost v jejich reflexi však může mít za následek značné pokuty.

Přestože pracovněprávní předpisy stanoví pro výplatu denních diet několik důvodů, nejčastěji se zaměstnavatel s jejich výplatou setkává při vysílání zaměstnanců na pracovní cesty. Denní příspěvek vyplácený v tomto případě byl navíc vždy předmětem zvýšené pozornosti finančních úřadů. Vzhledem k tomu, že nejen jejich velikost výrazně ovlivňuje daň z příjmu, jsou stejně jako ostatní platby zaměstnancům úzce spjaty s výpočtem daně z příjmu fyzických osob a pojistného na povinné druhy sociálního pojištění.

Tento článek pojednává o platebním postupu a výši denních náhrad proplácených za pracovní cesty a také o otázkách jejich zdanění (stav k 10.2.2010).

Druhy denních dávek

Ustanovení zákoníku práce Ruské federace ukládají zaměstnavateli povinnost platit denní příspěvky ve třech případech:

1) při vysílání zaměstnanců na služební cestu (článek 168 zákoníku práce Ruské federace);

2) služební cesty zaměstnanců, jejichž trvalá práce je vykonávána na silnici, v terénu nebo má cestovní nebo expediční charakter (článek 168.1 zákoníku práce Ruské federace);

Všimněte si, že bez ohledu na základ pro výplatu denních diet, zákoník práce Ruské federace nechápe nic jiného než dodatečné výdaje zaměstnance spojené s pobytem mimo místo jeho trvalého bydliště. Tyto typy denních dávek se přitom stále liší.

Denní náhrady vyplácené za pracovní cesty a cesty ke zvýšení kvalifikace zaměstnanců tak určuje zaměstnavatel samostatně a jsou zakotveny buď v kolektivní smlouvě, nebo v jiném místním regulačním zákoně, např. v předpisech o pracovních cestách.

Dále lze stanovit denní diety vyplácené zaměstnancům za cestovní povahu práce, práci v terénu nebo účast na pracích expediční povahy (dále jen „cestovní“ denní diety). zaměstnanecká smlouva.

Všimněte si, že přítomnost „cestovních“ denních dávek je typická pouze pro specializované organizace, ale denní náhrady vyplácené při vyslání zaměstnance na pracovní cestu probíhají v činnosti téměř každé společnosti, neboť pracovní cesty zaměstnanců jsou u naprosté většiny organizací běžnou záležitostí.

Extrakce

ze zákoníku práce Ruská Federace

Článek 166. Pojem pracovní cesty

Pracovní cesta je cesta zaměstnance z příkazu zaměstnavatele na určitou dobu k výkonu služebního úkolu mimo místo trvalého výkonu práce. Za pracovní cesty se neuznávají pracovní cesty zaměstnanců, jejichž trvalá práce je vykonávána na pozemních komunikacích nebo má cestovní charakter.

Specifika vysílání zaměstnanců na pracovní cesty jsou stanovena způsobem stanoveným vládou Ruské federace.

Článek 167. Záruky při vysílání zaměstnanců na pracovní cesty

Při vyslání zaměstnance na pracovní cestu je zaručeno zachování místa výkonu práce (funkce) a průměrného výdělku, jakož i náhrada výdajů spojených s pracovní cestou.

Na základě článku 168 zákoníku práce Ruské federace zahrnují proplácené cestovní výdaje zaměstnance denní diety. Kromě toho zákoník práce Ruské federace, který ukládá zaměstnavateli povinnost platit denní příspěvky při vyslání zaměstnance na služební cestu, jak je uvedeno výše, umožňuje zaměstnavateli samostatně rozhodnout o postupu a výši jejich výplaty.

Pomocí tohoto práva si organizace samostatně určuje své „interní“ denní normy a stanoví je buď v kolektivní smlouvě, nebo v cestovním řádu. Organizace má přitom právo přistupovat ke stanovení svých „vnitřních“ denních norem diferencovaně. Zaměstnavateli tedy nic nezakazuje poskytovat jednu denní dávku pro vedení firmy a další pro řadové zaměstnance firmy. Kromě toho může organizace stanovit výši diet a v závislosti na místě pracovní cesty zaměstnance, protože je zřejmé, že dodatečné náklady zaměstnance spojené s pracovní cestou do Moskvy budou vyšší než při cestě do Moskvy. Ruské vnitrozemí. Pokud organizace působí nejen v Ruské federaci, ale také na zahraničním trhu, pak by organizace měla určit výši denního příspěvku vypláceného na zahraničních pracovních cestách.

Pravidla pro výplatu denních diet

Dnes, jak víte, se zaměstnavatelé při vysílání zaměstnanců na pracovní cestu řídí Nařízením o zvláštnostech vysílání zaměstnanců na pracovní cesty (schváleno nařízením vlády Ruské federace ze dne 13. října 2008 č. 749; dále - nařízení).

Článek 11 nařízení uvádí, že denní diety se zaměstnanci proplácejí za každý den, kdy je na pracovní cestě, včetně víkendů a dnů pracovního klidu. dovolená, jakož i dny na cestě, včetně nucených zastávek na cestě. Navíc, jak je uvedeno v dopise Federální daňové služby Ruské federace ze dne 3. prosince 2009 č. 3-2-09/362 „O postupu účtování při výpočtu daně z příjmu z denních diet v rámci cestovních výdajů ,“ vydání denních diet nevyžaduje písemné potvrzení.

Výpočet denního příspěvku tedy závisí na délce pracovní cesty zaměstnance, kterou zaměstnavatel určuje samostatně, na základě objemu, složitosti a dalších rysů služebního úkolu. Dále musí zaměstnavatel do všeobecných podmínek pracovní cesty zahrnout dobu, kterou zaměstnanec stráví na cestě, v závislosti na druhu dopravy, kterou vyslaný zaměstnanec do místa určení využije. Je třeba mít na paměti, že v souladu s článkem 4 Řádu se za den odjezdu na služební cestu považuje datum odjezdu vlaku, letadla, autobusu nebo jiného vozidlo z místa trvalého výkonu práce obchodního cestujícího a v den příjezdu z pracovní cesty - datum příjezdu určeného vozidla do místa trvalého výkonu práce. Při odeslání vozidla do 24 hodin včetně se za den odjezdu na služební cestu považuje aktuální den a od 00:00 hodin následující den. Pokud se stanice, molo nebo letiště nachází mimo obydlenou oblast, bere se v úvahu doba potřebná k cestě na nádraží, molo nebo letiště.

Obdobně se stanoví den nástupu zaměstnance do místa trvalého výkonu práce.

V případě nuceného zpoždění v tranzitu se denní příspěvky za zpoždění vyplácejí podle rozhodnutí vedoucího organizace po předložení dokumentů potvrzujících skutečnost nuceného zpoždění.

Ani samotný zákoník práce Ruské federace, ani nařízení neomezují dobu trvání pracovní cesty. Ve skutečnosti to znamená, že pracovní cesta zaměstnance může být jednodenní nebo dlouhá.

Denní výlet

Článek 11 Pravidel uvádí, že při služební cestě do oblasti, odkud zaměstnanec pochází, na základě podmínek dopravní komunikace a charakteru vykonávané práce na pracovní cestě, má možnost se každý den vracet do místa trvalého bydliště, diety se nevyplácí.

Současně, s přihlédnutím k právu udělenému zaměstnavateli článkem 168 zákoníku práce Ruské federace, může organizace stanovit výplatu těchto denních příspěvků ve své kolektivní smlouvě nebo v předpisech o pracovních cestách. Je pravda, že jejich zdanění se provádí zvláštním způsobem, ale o tom později.

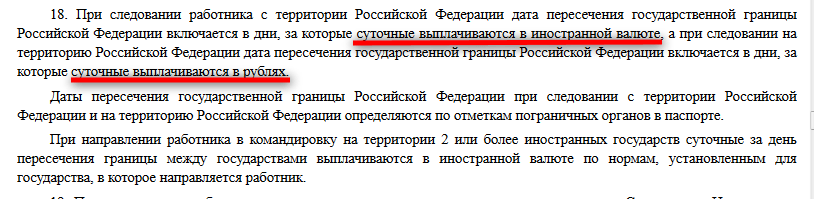

Pokud se však jedná o jednodenní zahraniční pracovní cestu, pak denní dietu cizí měna jsou vypláceny ve výši 50 % denního příspěvku stanoveného „interními“ standardy společnosti pro zahraniční pracovní cesty.

Zásady vyplácení denních diet za cesty do zahraničí jsou stanoveny odstavcem 18 Řádu. Z této normy vyplývá, že datum překročení hranice Ruské federace se vyplácí podle pravidel stanovených pro stát, do kterého je zaměstnanec vyslán: při opuštění Ruské federace jsou denní diety vypláceny v cizí měně, při návratu do Ruská federace - v rublech.

Stejná pravidla pro výplatu denních příspěvků platí i v případech, kdy je zaměstnanec vyslán na území dvou a více cizí země: denní dávka za den překročení hranice mezi státy se vyplácí v cizí měně podle norem stanovených pro stát, do kterého je zaměstnanec vyslán.

Zaměstnanci jsou živí lidé a může se stát, že zaměstnanec na pracovní cestě onemocní. Předpisy s takovým scénářem vývoje událostí na služební cestě počítají. Jak je uvedeno v paragrafu 25 Řádu, denní diety se v tomto případě vyplácejí po celou dobu, dokud zaměstnanec ze zdravotních důvodů nemůže začít plnit služební úkol nebo se vrátit do místa trvalého bydliště. Je pravda, že je to možné pouze v případě, že je řádně vydána nemocenská.

Základní pravidla pro výplatu denních diet jsme tedy zvážili, nyní přejděme k otázkám jejich zdanění.

Diety - ostatní výdaje poplatníka

Článek 12, článek 1, čl. 264 daňového řádu Ruské federace (dále jen daňový řád Ruské federace) je stanoveno, že cestovní výdaje včetně denních diet se uznávají jako ostatní výdaje poplatníka související s výrobou a prodejem. Samozřejmě za předpokladu, že tyto výdaje splňují kritéria článku 252 daňového řádu Ruské federace, tj.

1) související s příjmem;

2) oprávněné;

3) jsou zdokumentovány.

Zároveň od 1. ledna 2009 není standardizována výše denního příspěvku vypláceného při vyslání zaměstnance na pracovní cestu, v důsledku čehož má organizace právo zohlednit pro daňové účely denní příspěvek v výše skutečných nákladů, platební postup - za předpokladu, že jejich výše je stanovena místním regulačním aktem zaměstnavatele .

Podobný názor na tuto problematiku mají i regulační úřady. Toto stanovisko je uvedeno zejména v dopisech Ministerstva financí Ruska ze dne 18. srpna 2009 č. 03-03-06/1/533 a ze dne 21. září 2009 č. 03-03-06/1/604 . Daňové úřady hlavního města jsou rovněž solidární s finančníky, jak je uvedeno v dopise Federální daňové služby Ruska pro Moskvu ze dne 18. června 2009 č. 16-15/061727.

Denní výlet

Již jsme uvedli výše, že organizace se může rozhodnout vyplácet denní diety za jednodenní služební cesty v rámci Ruské federace. Vzhledem k tomu, že vyplácení těchto denních příspěvků není stanoveno v nařízeních, nejsou tyto náklady považovány za oprávněné. Navíc podle názoru rozhodců, uvedených v rozhodnutí nejvyšší soud RF ze dne 3. 4. 2005 č. GKPI05-147 „Při odchodu bez zadostiučinění žádost o zrušení první věty odstavce 15 pokynu Ministerstva financí SSSR, Státního výboru pro práci SSSR a Všeruské ústřední rady odborů ze dne 4. 7. 1988 č. 62 „Při pracovních cestách v rámci SSSR“ jsou diety zaměstnanci vypláceny, pokud je podmínkou jeho pobytu mimo místo trvalého pobytu během dne a má-li zaměstnanec možnost vracet se denně do místa svého trvalého bydliště, pak se denní příspěvek zaměstnanci nevyplácí.

Výdaj uznaný jako nepodložený není uznán jako daňový náklad. To je uvedeno v odstavci 49 čl. 270 daňového řádu Ruské federace, podle kterého výdaje, které nesplňují kritéria uvedená v odstavci 1 čl. 252 daňového řádu Ruské federace.

Organizace tak nebude moci daňově zohlednit zisky vyplacené diety za jednodenní cesty, zdrojem jejich krytí proto budou vlastní prostředky společnosti zbývající po zdanění.

Obdobný závěr je obsažen ve vysvětleních daňových úřadů uvedených v dopise Federální daňové služby Ruska pro město Moskva ze dne 10. února 2006 č. 20-12 / 11312. S tímto názorem souhlasí i soudy, jak naznačuje rozhodnutí Federální antimonopolní služby Severozápadního okruhu ze dne 1. března 2006 ve věci č. A05-5899 / 2005-12.

Jiná situace je u daně z příjmu fyzických osob (NDFL).

Zdanění příjmů fyzických osob

Pokud podléhají dani z příjmu fyzických osob, denní příspěvky podléhají přídělovému systému. Ustanovení 3 Čl. 217 daňového řádu Ruské federace je stanoveno, že když zaměstnavatel hradí poplatníkovi výdaje na pracovní cesty v tuzemsku i zahraničí, do zdanitelných příjmů se nezahrnují denní diety vyplácené v souladu s právními předpisy Ruské federace. , ale ne více než 700 rublů. za každý den pracovní cesty na území Ruské federace a ne více než 2 500 rublů. za každý den, kdy jste na zahraniční pracovní cestě.

Denní příspěvky ve výši nepřesahující 700 rublů tedy nepodléhají dani z příjmu fyzických osob. za každý den služební cesty v rámci země a 2 500 rublů. za každý den, kdy jste na zahraniční pracovní cestě. Tyto normy navíc platí nejen pro zaměstnance obchodních firem, ale i pro zaměstnance organizací financovaných z rozpočtu. Na to upozornili rozhodci již v roce 2005 v rozhodnutí Nejvyššího arbitrážního soudu Ruska ze dne 26. ledna 2005 č. 16141/04 „O zrušení platnosti dopisu Ministerstva daní Ruské federace ze dne 17. února 2004 č. 04-2-06 / 127 „O zdanění náhrad náhrad výdajů spojených s pracovními cestami“.

Pokud organizace vyplácí denní příspěvky nad rámec svých „interních“ norem, pak je nadměrná částka také uznána jako zdanitelný příjem jednotlivce, a proto musí organizace zaměstnanci srazit daň z příjmu fyzických osob a převést ji do rozpočtu [ POZNÁMKA POD ČAROU Podobné vysvětlení obsahuje dopis Ministerstva financí Ruska ze dne 11. června 2009 č. 03-04-06-01/133.].

Na základě čl. 224 daňového řádu Ruské federace se zdanění přebytečné částky provádí sazbou 13%. Organizace je povinna srazit vypočítanou částku daně z příjmu fyzických osob přímo z příjmu zaměstnance ke dni výplaty příjmu (denního příspěvku), uvedlo to Ministerstvo financí Ruska ve svém dopise ze dne 2. 1. 2008 č. 03 -04-06-01/27.

Pokud mluvíme o přebytečných denních příspěvcích vyplácených vyslanému zaměstnanci v cizí měně, pak je třeba zdanitelný příjem jednotlivce přepočítat na rubly podle kurzu Centrální banky Ruské federace platného v den jejich výplaty, tj. rovněž uvedeno v dopise Ministerstva financí Ruska ze dne 01.02.2008 č. 03 -04-06-01/27.

Standardizace denních náhrad pro účely daně z příjmů fyzických osob se týká pouze denních náhrad vyplácených za pracovní cesty zaměstnanců a jejich cesty za účelem zvýšení kvalifikace. Jiné typy denních příspěvků nepodléhají přidělování pro účely daně z příjmu fyzických osob. Vyplývá to z odst. 3 Čl. 217 Daňový řád Ruské federace. V důsledku toho „cestovní“ denní diety stanovené kolektivní smlouvou, jiným místním aktem společnosti nebo stanovené v pracovní smlouvě nepodléhají dani z příjmu fyzických osob v plné výši.

Denní výlet

Pokud jde o to, zda jsou denní příspěvky vyplácené zaměstnanci za jednodenní cesty zdanitelným příjmem jednotlivce, kapitola 23 „Daň z příjmu fyzických osob“ daňového řádu Ruské federace konkrétní odpověď neobsahuje.

Nicméně finanční úřady takové platby považují za zdanitelný příjem fyzické osoby a vyžadují srážku daně z příjmu fyzických osob. Vezměte prosím na vědomí, že rozhodčí praxe v této otázce není jednoznačná. Některé soudy se ztotožňují s argumentací finančních úřadů, o čemž svědčí například usnesení FAS Severní Kavkaz okres ze dne 19. května 2009 ve věci č. A32-2910/2008-29/78-56/24. Jiní naopak považují požadavky kontrolorů za nezákonné, jak vyplývá zejména z usnesení Federálního antimonopolního úřadu Centrálního obvodu ze dne 27. května 2008 ve věci č. A62-4451/2007.

Vzhledem k tomu, že není upravena problematika srážkové daně z příjmů fyzických osob z denních diet vyplacených za jednodenní pracovní cesty, bude se muset společnost samostatně rozhodnout, zda tyto částky uzná jako zdanitelný příjem fyzické osoby či nikoliv.

Pojistné pro povinné druhy sociálního pojištění

Jak je známo, od 1. ledna 2010 se na území Ruské federace nevybírá jednotná sociální daň (UST), protože kapitola 24 daňového řádu Ruské federace pozbyla platnosti. Zrušení jednotné sociální daně však ve skutečnosti nevedlo ke snížení daňové zátěže zaměstnavatele, neboť jednotná sociální daň ve skutečnosti nahradila pojistné, jehož postup výpočtu a platby upravují pravidla Federální zákon ze dne 24. července 2009 č. 212-FZ „O pojistném v Důchodový fond Ruské federace, Fondu sociálního pojištění Ruské federace, Federálního fondu povinného zdravotního pojištění a územních fondů povinného zdravotního pojištění (ve znění ze dne 25. prosince 2009; dále jen federální zákon č. 212-FZ).

Podle federálního zákona č. 212-FZ jsou osoby provádějící platby a jiné odměny fyzickým osobám považovány za plátce pojistného:

U povinného důchodového pojištění;

Povinné sociální pojištění pro případ dočasné invalidity a mateřství;

Povinné zdravotní pojištění.

V souladu s částí 2 Čl. 9 federálního zákona č. 212-FZ, kdy plátci pojistného hradí výdaje na pracovní cesty zaměstnanců, a to jak na území Ruské federace, tak mimo území Ruské federace, denní diety nepodléhají pojistnému. Vyplácení denních náhrad za pracovní cesty tedy nezakládá povinnost zaměstnavatele vypočítat stanovené pojistné. I když je možné, že u jednodenních denních dávek budou regulační úřady trvat na jejich časovém rozlišení. Tento předpoklad lze učinit na základě zkušeností s vybíráním jednotné sociální daně.

Připomeňme, že po dobu vyplácení UST měla organizace vyplácející denní diety za denní pracovní cesty možnost na tyto platby nenabíhat UST, řídila se pouze normou odstavce 3 čl. 236 daňového řádu Ruské federace (zrušen od 1. ledna 2010). Dnes taková možnost neexistuje, protože federální zákon č. 212-FZ nespojuje výpočet pojistného s postupem pro uznávání plateb provedených ve prospěch fyzických osob pro účely daně ze zisku. To zase znamená, že pojistné se musí počítat i z těch plateb, které se pro účely daně z příjmů nezohledňují.

Denní výlet

Alespoň v čl. 9 spolkového zákona č. 212-FZ uvádí, že denní diety vyplácené při pracovních cestách nepodléhají pojistnému, a to ve výši stanovené „interními“ normami samotné společnosti, ale je možné, že ve vztahu k denním dietám placené během jednodenních služebních cest, budou regulační orgány trvat na nutnosti jejich načítání. Přesně tak to bylo dříve se zdaněním jednotné sociální daně z hlediska denních náhrad vyplácených za jednodenní cesty a rozhodčí praxe v této otázce nebyla jednoznačná. Například v usnesení Federální antimonopolní služby okresu Volha-Vjatka ze dne 16. srpna 2007 ve věci č. A28-1084/2007-3/29 bylo uvedeno, že vyplácení takových denních diet s sebou nese povinnost akumulovat jednotnou sociální daň.

Přitom v rozhodnutí Federální antimonopolní služby Severozápadního okruhu ze dne 13. března 2008 ve věci A56-17909/2007 soud dospěl k opačnému závěru.

Pokud jde o nutnost účtovat pojistné z denních stravenek vyplacených za jednodenní pracovní cesty, neexistují zatím žádná oficiální upřesnění ze strany regulačních úřadů. Vezmeme-li v úvahu tuto skutečnost, stejně jako dosavadní arbitrážní praxi ohledně jednotné sociální daně, můžeme dojít k závěru, že neúčtování pojistného z jednodenních denních diet od organizací, které je vyplácejí, je spojeno se zvýšenými riziky.

A paradoxně v Čl. 9 federálního zákona č. 212-FZ „cestovní“ denní dávky nejsou uvedeny. Jejich úhrada tedy podléhá pojistnému.

V. V. Semenikhin,

Vedoucí odborné kanceláře Semenikhin

Služební cesta na diety jsou peníze, které zaměstnavatel vyplácí zaměstnanci na osobní výdaje; zaměstnanec je nemusí hlásit. Celková výše denního příspěvku závisí na délce pracovní cesty a cílové destinaci. Článek pojednává o postupu a příkladech výpočtu denních náhrad za pracovní cestu v roce 2019.

Denní sazby příspěvků

Výše denního příspěvku za jeden den pracovní cesty může být libovolná. Částka je stanovena v kolektivní smlouvě nebo místním předpisu. Pokud z povahy činnosti zaměstnance vyplývají pravidelné pracovní cesty, pak lze k pracovní smlouvě přiložit tabulku s denními náhradami v závislosti na místě.

Daňový řád stanoví, že denní příspěvky do 700 rublů pro tuzemské cesty a 2 500 rublů pro zahraniční cesty nepodléhají dani z příjmu fyzických osob.

Pokud zaměstnanec jede na pracovní cestu do oblasti, kde je možné se denně vracet domů, pak se mu diety nevyplácejí. Vhodnost těchto cest určuje vedoucí.

Výpočet počtu dnů na pracovní cestě pro denní diety

Diéty jsou zaměstnanci vypláceny za každý den pracovní cesty, včetně víkendů a svátků, jakož i nucených zpoždění (nikoli zaviněním zaměstnance). Zaměstnanec má právo na denní příspěvek, pokud byl na pracovní cestě v pracovní neschopnosti. Začátkem hlášení o trvání pracovní cesty je den odjezdu. Pokud například zaměstnanec odlétá ze svého města 10. dubna ve 23:55, bude tento den považován za začátek pracovní cesty a zaměstnavatel je povinen za něj zaplatit diety.

Datum příjezdu se počítá stejným způsobem. Zaměstnanec například skončil v práci 10. dubna a ještě tentýž den odjel vlakem za svým lokalita. Vlak přijíždí 11. dubna v 00:05. Tento den je nadále považován za dobu pracovní cesty a náleží za něj denní náhrada. Dále je třeba počítat s časovou náročností cesty z letiště, mola, nádraží, pokud se nacházejí mimo město. Tento výpočetní postup byl schválen nařízením vlády Ruské federace č. 749 ze dne 13. října 2008.

Platba za zahraniční pracovní cestu

Výpočet denních náhrad za zahraniční pracovní cesty má řadu funkcí. Jeho trvání se počítá stejným způsobem. kde:

- za dobu, kdy byl zaměstnanec v tuzemsku, se denní diety vyplácejí ve výši sazba za tuzemské pracovní cesty (včetně doby nutné k příjezdu na letiště);

- za dobu, kdy byl zaměstnanec na území jiného státu, musí mu být vyplaceny diety podle norem pro zahraniční pracovní cestu a v místní měně.

Denní dieta v den příjezdu do jiné země se vypočítává podle norem pro zahraniční pracovní cestu. Zaměstnanec v den návratu do země dostává denní diety podle norem pro tuzemskou pracovní cestu. Termíny hraničních přechodů se ověřují razítkem v cestovním pase. Na služebních cestách do zemí SNS, při jejichž překročení hranic není v cestovním pasu žádná značka, se data odjezdu a příjezdu počítají podle cestovních dokladů.

Pokud se zaměstnanec během pracovní cesty přestěhuje z jedné země do druhé, pak se den přechodu hranice počítá podle normy země příjezdu.

Vezměte prosím na vědomí, jak se vypočítávají denní náhrady za služební cesty v zemích SNS:

Jak vypočítat denní příspěvek na služební cestu (příklady)

Poznámka

Pokud odjezd nebo příjezd připadá na víkend, platba se provádí ve zvýšené výši, protože legislativa jasně stanoví dny práce a odpočinku. Na takové body však zaměstnavatelé často zapomínají, což je porušením práv podle zákoníku práce. Přečtěte si více v tomto

Zaměstnanec byl vyslán na pracovní cestu do Německa. Letadlo odlétá 4. dubna v 00:30. Aby se dostal na letiště, které se nachází mimo město, a zaregistroval se, potřebuje odjet autem nejpozději do 22:00. Služební cesta končí 10. dubna a letadlo z Francie odlétá 10. dubna ve 23.00 a přilétá 11. dubna. Kolektivní smlouva stanoví, že denní příspěvek na pracovní cesty v rámci Ruské federace je 750 rublů, v zahraničí - 2 500 rublů. Výpočet cestovních náhrad bude vypadat takto:

- Nástup na služební cestu je 3. dubna. Za tento den obdrží zaměstnanec 750 rublů.

- Od 4. dubna do 10. dubna se denní příspěvky počítají na 2 500 za den: 8 dní * 2 500 = 20 000 rublů (tyto prostředky musí být vyplaceny v eurech).

- Poslední den zájezdu je 11. dubna. Za tento den má zaměstnanec nárok na cestovní příspěvek ve výši 750 rublů.

Například podobná služební cesta byla plánována, ale kvůli špatnému povětrnostní podmínky Odlet letadla se o den zpozdil. Ve skutečnosti letadlo vzlétlo ve 23:00 11. dubna a přiletělo 12. dubna. V takové situaci musí být zaměstnanci vyplaceno 2 500 rublů na den 10. a 11. dubna a 750 rublů za 12. dubna.

Zdanění denních dávek

Od prvního ledna aktuální rok Vstoupily v platnost změny daňového řádu. Pokud dříve částky nad 750 a 2 500 rublů za tuzemské a zahraniční pracovní cesty podléhaly pouze dani z příjmu fyzických osob, nyní se z nich musí platit i pojistné.

V komentářích k článku vám poradí právník

Výpočet denních náhrad za zahraniční pracovní cesty v roce 2018 vyvolává mezi účetními mnoho otázek. Jak to udělat správně a vyhnout se chybám, vám řekneme v tomto článku.

Denní platební standardy

Organizace má právo určit výši denního příspěvku při cestách do zahraničí (článek 168 zákoníku práce Ruské federace). Tyto částky musí být stanoveny v kolektivní smlouvě nebo v interním regulačním dokumentu.

Pro daňové účely však bude nutné aplikovat standardy – horní limity na výši denních plateb. V rámci těchto limitů částky nepodléhají dani z příjmu fyzických osob a příspěvkům na pojištění (odstavec 12, odstavec 3, článek 217 daňového řádu Ruské federace, odstavec 2, článek 422 daňového řádu Ruské federace). U služebních cest do zahraničí je takový limit stanoven na 2 500 rublů. Pokud například podnik stanovil denní příspěvek na 5 000 rublů, pak ze zbývajících 2 500 rublů. bude nutné srazit a odvést daň z příjmu fyzických osob a příspěvky.

Funkce výpočtu denních příspěvků na cesty do zahraničí

Standardní vzorec pro výpočet denních plateb vypadá takto:

Výše denní dávky za dané období= Počet dní × norma denní dávky

Ale v praxi existují určité zvláštnosti. Pokud tedy v roce 2018 připadne pracovní cesta na sobotu, neděli nebo svátek, pak bude nutné vyplatit denní dietu za tyto dny, stejně jako mzdy dvojnásobnou částku, ale pouze v případě, že zaměstnanec bude v této době plnit pracovní povinnosti. Taková pravidla jsou stanovena v čl. 153 zákoníku práce Ruské federace.

Tento vzorec však platí pouze pro platby v rublech. Může společnost stanovit standardy v cizí měně? Ukazuje se, že ano.

Podnik se tedy musí samostatně rozhodnout, kterou měnu použije při stanovování limitů a převodu denních příspěvků na cesty do zahraničí: ruská nebo zahraniční. Například denní dávky jsou stanoveny v cizí měně. V tomto případě jsou možné možnosti.

- Platby zaměstnancům se provádějí v ruských rublech a odpovídají měnovým limitům stanoveným v kolektivní smlouvě nebo místním zákoně. Přepočítací koeficient na rubly se bere ke skutečnému datu platby.

- Platby se provádějí v měně hostující země. Poté se pro kontrolu limitů rublů v souladu s daňovým řádem Ruské federace použije směnný kurz k poslednímu dni měsíce schválení zálohové zprávy (dopis Ministerstva financí Ruska ze dne 21. března 2016 č. 03-04-06/15509).

Přečtěte si o vlastnostech účtování úhrady za hotelové služby na zahraničních pracovních cestách. .

Začátek a konec pracovní cesty

Při výpočtu denních náhrad za cesty do zahraničí je třeba věnovat zvláštní pozornost počtu pracovních dnů. V roce 2018 to závisí na dnech, které zaměstnanec skutečně strávil mimo Rusko.

Podle paragrafů. 17 a 18 Řádu, schváleného nařízením vlády Ruské federace ze dne 13. října 2008 č. 749, se za den překročení hranice při cestě na služební cestu považuje podle zahraničního tarifu a den příjezd - dle tuzemského tarifu.

Příklad výpočtu denní dávky při zahraniční pracovní cestě

Uvažujme příklad, kdy organizace zřizuje a vyplácí denní příspěvky na zahraniční pracovní cesty v rublech.

V březnu 2018 společnost vyslala tři zaměstnance na služební cestu do Itálie. Sidorov S.S. byl na výletě od 6. března do 13. března. Pracovní povinnosti plnil pouze ve všední dny, o víkendech a svátcích - od 8. do 11. března 2018 do práce nechodil.

Pozornost!další výdaje spojené s pobytem mimo místo bydliště (diety) se zaměstnanci proplácejí za každý den na pracovní cestě, včetně víkendů a nepracovních svátků, jakož i za dny na cestě. Přímo to uvádí paragraf 11 Pravidel pro služební cesty (schválený usnesením vlády č. 749 ze dne 13. října 2008). Proto i přesto, že zaměstnanec na pracovní cestě odpočíval o víkendu nebo svátku, je mu za tento den vyplácena stejná denní dávka .

Další dva zaměstnanci (Petrov P.P. a Ivanov I.I.) byli vysláni na pracovní cestu od 26. do 30. března.

V souladu s místními předpisy společnost schválila standardy pro vyplácení denních diet za cesty do zahraničí ve výši 2 500 rublů. pro Sidorova a Petrova a 3000 rublů. - pro Ivanova. Denní limit v Rusku pro každého je 1000 rublů.

Výpočet denního příspěvku na cestu do Itálie bude:

- Pro Sidorova: 6. březen je dnem překročení hranice, 7. březen pracovní den, 8.–11. březen víkendy a svátky, 12. březen pracovní den, 13. březen je dnem překročení hranic v Ruské federaci. Částka platby tedy bude:

2 500 rublů. × 7 dní + 1000 rub. × 1 den = 18 500 rublů

- Pro Petrov: všechny pracovní dny, od 26. do 29. března za cenu 2500 rublů. a 1 den do překročení hranic. Ukazuje se:

2 500 rublů. × 3 dny + 1000 rub. = 8 500 rublů.

- pro Ivanova: od 26. března do 29. března ve výši 3 000 rublů. a 1 den do překročení hranic. Ukazuje se:

3 000 rublů. × 3 dny + 1000 rub. = 10 000 rublů.

Překročení limitů, za které bude třeba platit daně, bude: podle Sidorova a Petrova - 300 rublů. za každého (přebytek v Ruské federaci: 1 000 - 700 rublů) a za Ivanova 1 800 rublů. (překročení normy pro zahraniční cestu: 1 500 rublů (3 000 – 2 500) × 3 dny + přebytek v Ruské federaci 300 rublů).

Denní cestovní náhrady musí být doloženy potvrzením účetního oddělení pro daňový úřad. Inspektor v něm uvidí, jak se počítá nadměrná částka podléhající dani z příjmu fyzických osob a odvodům.

Pro vaše pohodlí uvádíme příklad vyplnění takového certifikátu:

Výsledek

I přes zdánlivou složitost výpočtu denních náhrad za zahraniční pracovní cesty se obvykle účetní rychle zorientují a prakticky nechybují. Hlavní věcí je správně stanovit požadované sazby plateb, správně vypočítat částky, které mají být vydány, a přesně udržovat dokumentaci. V tomto případě si finanční úřady nebudou mít na co stěžovat.