Metóda stanovenia čistej súčasnej hodnoty npv. Čo je NPV projektu. Prijímanie investičných rozhodnutí na základe kritéria NPV

Oba pojmy z názvu tejto časti, diskontovaná (súčasná) hodnota, PS (prítomnýhodnotu, alebo PV), A čistá súčasná hodnota, NPV (netprítomnýhodnotu, alebo NPV), označovať prúd hodnotu očakávaných budúcich peňažných príjmov.

Ako príklad zvážte zhodnotenie investície, ktorá sľubuje príjem 100 USD ročne na konci tohto roka a nasledujúcich štyroch rokoch. Predpokladáme, že táto séria piatich platieb po 100 USD je zaručená a peniaze určite prídu. Ak by nám banka vyplatila 10 % ročný úrok z päťročného vkladu, potom by týchto 10 % predstavovali oportunitné náklady investície – referenčnú mieru návratnosti, s ktorou by sme porovnávali výhody našej investície.

Hodnotu investície môžete vypočítať diskontovaním jej peňažných tokov pomocou nákladov príležitosti ako diskontnej sadzby.

Výpočtový vzorec vExceldiskontovaná (súčasná) hodnota (PV)= NPV(C1;B5:B9)

Súčasná hodnota(PS) vo výške 379,08 $ je aktuálna hodnota investície.

Predpokladajme, že táto investícia by sa mala predať za 400 USD. Je zrejmé, že by sa jej cena neoplatila, keďže za predpokladu návratnosti príležitosti (diskontnej sadzby) 10 % by bola skutočná hodnota tejto investície len 379,08 USD koncept čistá súčasná hodnota(NPS). Označené symbolom r diskontnej sadzby pre túto investíciu dostaneme nasledovné Vzorec NPV:

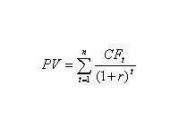

Kde CF t je peňažný tok z investície v čase t; CF 0 – tok finančných prostriedkov (príjem) v aktuálnom okamihu.

Výpočtový vzorec vExcel čistá súčasná hodnota (NPV)= NPV(C1,B6:B10)+B5

Terminológia v Exceli pre diskontované peňažné toky sa mierne líši od štandardnej finančnej terminológie. V Exceli skratka MUR (NPV) označuje súčasnú hodnotu (nie chija stojím súčasná hodnota) série peňažných príjmov.

Na výpočet v Exceli čistá súčasná hodnota sériu peňažných príjmov v bežnom zmysle finančnej teórie, musíte najprv vypočítať súčasná hodnota budúce peňažné toky (pomocou funkcie Excel, ako je NPV), a potom od tohto čísla odpočítajte počiatočný peňažný tok. (Táto hodnota je často rovnaká ako hodnota predmetného aktíva.)

Nie všetky investície zahŕňajú rovnaké riziko. Projekt kancelárskej budovy je rizikovejší ako investícia do štátnych cenných papierov, ale pravdepodobne prináša menšie riziko ako investícia do začínajúcej biotechnológie. Povedzme, že podľa vašich odhadov je projekt spojený s rovnakým rizikom ako investícia na akciovom trhu (investícia do akcií) a návratnosť akcií je projektovaná na úrovni 12 %. Potom je 12 % vhodnou hodnotou pre alternatívne náklady na získanie kapitálu. To je presne výnos, ktorého sa vzdávate tým, že neinvestujete do cenných papierov porovnateľných s rizikom vášho projektu. Teraz môžete prepočítať NPV:

![]()

NPV = PV − 350 000 USD = 357 143 USD − 350 000 USD = 7 143 USD

Ak ostatní investori súhlasia s vašou prognózou príjmu vo výške 400 000 USD. a s vaším posúdením inherentného rizika by vaša nehnuteľnosť vo výstavbe mala mať hodnotu 357 143 USD. Ak by ste sa ju pokúsili predať za viac, kupca by ste nenašli, pretože potom by bola očakávaná návratnosť investície do nehnuteľnosti nižšia ako tých 12 %, ktoré sa dajú získať na burze. Kancelárska budova stále poskytuje čistý nárast hodnoty, ale je oveľa menší, ako naznačujú naše predchádzajúce výpočty.

Hodnota kancelárskej budovy závisí od načasovania peňažných tokov a ich prirodzenej neistoty. Príjem 400 tisíc dolárov. by stál presne 400 tisíc dolárov, ak by sa dal dostať okamžite. Ak je výstavba kancelárskej budovy rovnako bezpečná ako investícia do štátnych cenných papierov, oneskorenie o 1 rok znižuje náklady na 373 832 USD. Ak nesie rovnaké riziko ako investovanie na akciovom trhu, neistota zníži hodnotu o ďalších 16 689 USD na 357 143 USD.

Bohužiaľ, odhad hodnoty aktív s prihliadnutím na čas a neistotu je často oveľa zložitejší, ako naznačuje náš príklad.

Dospeli sme teda k záveru, že výstavba administratívnej budovy je dobrá vec, pretože jej hodnota prevyšuje náklady s ňou spojené, teda má kladnú čistú súčasnú hodnotu. Na výpočet nákladov sme odhadli, koľko by ste museli zaplatiť, aby ste dosiahli rovnakú návratnosť investovania priamo do cenných papierov. Súčasná hodnota projektu sa rovná budúcim výnosom z neho, diskontovaným o výnos týchto cenných papierov.

Ďalší spôsob, ako povedať to isté, je, že náš realitný projekt má zmysel, pretože jeho návratnosť prevyšuje jeho kapitálové náklady. Návratnosť investícií je jednoducho pomer zisku k počiatočným nákladom:

Náklady na kapitál (náklady na získanie kapitálu), stiahnutie, sa rovnajú strate ziskovosti v dôsledku odmietnutia investovať do cenných papierov. Ak výstavba kancelárskej budovy v našom príklade zahŕňa rovnaké riziko ako investovanie na akciovom trhu, potom je tu stratený výnos 12 %. Keďže 14 % návratnosť kancelárskej budovy presahuje 12 % oportunitné náklady, mali by ste pokračovať v projekte.

Tu sú dve rovnocenné pravidlá, ktoré treba dodržiavať pri rozhodovaní o investíciách.

1. Pravidlo čistej súčasnej hodnoty: investujte, ktoré má kladnú čistú súčasnú hodnotu.

2. Pravidlo návratnosti: investujte, ktorých ziskovosť prevyšuje ich alternatívne náklady.

Náklady príležitosti na získavanie kapitálu sú natoľko dôležitým pojmom, že si zaslúži dodatočnú pozornosť a ďalší príklad. Povedzme, že sa pred vami otvára nasledujúca príležitosť: dnes investujte 100 tisíc dolárov, aby ste na konci roka v závislosti od celkového stavu ekonomiky dostali výnos vo výške:

Odmietate optimistické (rast) a pesimistické (pokles) prognózy. Takto získate očakávaný výnos Q = 110 000 USD. , teda 10% návratnosť vašej investície (100 tisíc dolárov). Aká je však správna diskontná sadzba?

Začnete hľadať bežné akcie, ktoré majú rovnaké riziko ako vaša investičná príležitosť. Akcie X sa ukázali ako najvhodnejšie Ich cena na budúci rok je v normálnom stave ekonomiky projektovaná na úrovni 110 dolárov. V prípade ekonomického vzostupu bude cena vyššia, v prípade poklesu bude cena nižšia, ale pomer zmien je rovnaký ako pri vašej investícii (140 USD pri raste, 80 USD pri poklese). Vo všeobecnosti ste dospeli k záveru, že akcia X a vaša investícia zahŕňajú rovnaké riziko.

Aktuálna cena akcií X je 95,65 USD. na akciu, ich očakávaný výnos je 15 %:

Ide o rovnaký očakávaný výnos, ktorého sa vzdáte investovaním do svojho projektu namiesto investovania na akciovom trhu. Inými slovami, ide o alternatívne náklady vášho projektu.

Aby ste mohli odhadnúť náklady na projekt, musíte diskontovať očakávaný peňažný tok pri týchto príležitostných nákladoch:

![]()

To je presne suma, ktorú by investorov na akciovom trhu stál nákup očakávaného cash flow 110 000 dolárov. (Mohli by ho získať kúpou 1 000 akcií X.) Preto je to presne to, čo vám budú investori ochotní zaplatiť za váš projekt.

Čistú súčasnú hodnotu projektu získame odpočítaním počiatočnej investície:

NPV = 95 650 USD – 100 000 USD = -4 350 USD

Projekt stojí 4 350 dolárov. menej, ako sa na to minulo. Nemá zmysel to preberať.

Všimnite si, že k rovnakému záveru by ste dospeli porovnaním očakávanej návratnosti projektu s jeho vlastnými kapitálovými nákladmi:

Očakávaná návratnosť projektu vo výške 10% je nižšia ako 15%, ktorú investori očakávajú, že zarobia investovaním na akciovom trhu, takže, nech sa dá povedať čokoľvek, projekt je bezcenný.

Samozrejme, v skutočnom živote sa skutočný stav ekonomiky nemôže zredukovať len na „recesiu“, „normálnu“ alebo „boom“. Okrem toho sme prijali ďalší zjednodušený predpoklad, ktorým sme stanovili absolútny súlad medzi výnosom z 1 000 akcií X a výnosmi z investičného projektu. Hlavná myšlienka tohto príkladu je však celkom v súlade so skutočným životom. Pamätajte: alternatívne náklady na získanie kapitálu (kapitálové náklady) pre investičný projekt sa rovnajú očakávanému výnosu, ktorý investori požadujú od kmeňových akcií alebo iných cenných papierov, ktoré sú vystavené rovnakému riziku ako projekt. Výpočtom súčasnej hodnoty projektu, teda diskontovaním jeho peňažného toku z nákladov príležitosti, získate sumu, ktorú sú investori (vrátane akcionárov vašej vlastnej spoločnosti) ochotní zaplatiť za projekt. Kedykoľvek nájdete a spustíte projekt s kladnou čistou súčasnou hodnotou (teda projekt, ktorého súčasná hodnota prevyšuje požadovanú investíciu), obohatíte akcionárov vašej spoločnosti.

Táto okolnosť môže byť napríklad zavádzajúca. Predstavte si, že za vami príde bankár a povie: „Vaša spoločnosť je zabehnutý, spoľahlivý podnik a máte málo dlhov. Moja banka sa nebráni tomu, aby vám požičala 100 tisíc dolárov potrebných na projekt za 8 % ročne.“ Znamená to, že kapitálové náklady na projekt sú 8 %? Ak áno, váš projekt je nad vodou: jeho súčasná hodnota pri sadzbe 8 % sa rovná 110 000 USD/1,08 = 101 852 USD, to znamená, že čistá súčasná hodnota je 101 852 USD. - 100 000 dolárov = +1852 dolárov

Ale to nie je pravda. Po prvé, úroková sadzba úveru nemá nič spoločné s rizikom projektu: odráža iba stav vášho súčasného podnikania. Po druhé, bez ohľadu na to, či si vezmete pôžičku alebo nie, stále si budete musieť vybrať medzi projektom s očakávaným výnosom iba 10 % a akciou, ktorá nesie ekvivalentné riziko, ale má očakávaný výnos 15 %. Finančný manažér, ktorý si požičiava peniaze za 8 % a investuje ich za 10 %, nie je len hlúpy, ale zúfalo hlúpy, ak má spoločnosť alebo jej akcionári možnosť požičať si peniaze za 8 % a investovať s rovnakým rizikom, ale ziskovosťou 15 %. Očakávaný výnos akcií vo výške 15 % teda predstavuje alternatívne náklady na získanie kapitálu pre projekt.

Zdôvodnenie pravidla čistej súčasnej hodnoty

Naše znalosti o čistej súčasnej hodnote zostali doteraz veľmi povrchné. Fráza „zvýšenie hodnoty“ ako cieľ spoločnosti znie celkom rozumne. Ale pravidlo čistej súčasnej hodnoty je viac než len požiadavka základného zdravého rozumu. Musíme pochopiť, čo je toto pravidlo a prečo sa manažéri pri určovaní alternatívnych nákladov na získavanie kapitálu pozerajú na dlhopisové a akciové trhy.

V našom predchádzajúcom príklade iba jedna osoba (vy) investovala 100 % peňazí do novej kancelárskej budovy a dostala z toho 100 % návratnosti. Ale v korporácii sa investície uskutočňujú v mene a na úkor tisícov akcionárov s rôznym apetítom riskovať a rôznymi preferenciami, pokiaľ ide o voľbu medzi dnešným a budúcim príjmom (a teda spotrebou). Čo ak sa projekt, ktorý má pre pani Smithovú jednoznačne pozitívnu čistú súčasnú hodnotu, ukáže ako hlboká strata pre pána Jonesa? Môže sa stať, že cieľ maximalizácie hodnoty firmy bude pre niektorých z nich neprijateľný?

Odpoveď na obe otázky je rovnaká: nie. Smith aj Jones sa vždy dokážu dohodnúť, ak budú mať neobmedzený prístup na kapitálový trh. Ukážeme si to na ďalšom jednoduchom príklade.

Predpokladajme, že ste schopní predvídať svoje budúce zárobky vopred. Bez možnosti sporenia z bežného príjmu alebo čerpania úveru oproti budúcim príjmom budete nútení odložiť spotrebu, kým ho nedostanete. A to je prinajmenšom veľmi nepohodlná vec. Ak väčšina príjmu, ktorý vám patrí vo vašom živote, spadne do nejakej viac či menej vzdialenej budúcnosti, výsledkom môže byť, že dnes vám hrozí hlad a zajtra (alebo niekedy neskôr) nadmerná spotreba. Tu prichádza vhod kapitálový trh. Jednoducho povedané, kapitálový trh je trh, na ktorom si ľudia medzi sebou vymieňajú súčasné a budúce peniaze. Vďaka nemu môžete jesť normálne teraz aj v budúcnosti.

Teraz ukážeme, ako môže dobre fungujúci kapitálový trh pomôcť investorom s rôznymi harmonogramami príjmov a vzormi spotreby dospieť ku konsenzu o tom, či sa konkrétny investičný projekt oplatí realizovať. Predstavme si dvoch investorov s rôznym vkusom a ašpiráciami. Jedným z nich je Mravec, ktorý si radšej šetrí peniaze do budúcnosti; druhá je Vážka, ktorá s neobyčajnou ľahkosťou premrhá všetky svoje príjmy, pričom sa vôbec nestará o budúcnosť. Teraz predpokladajme, že obaja majú rovnakú príležitosť: kúpiť podiel v projekte kancelárskej budovy v hodnote 350 000 USD, ktorý na konci roka prinesie garantovaný výnos 400 000 USD. (t.j. výťažok je asi 14 %). Úroková sadzba je 7 %. Týmto tempom si Mravec aj Vážka môžu požičiavať alebo požičiavať peniaze na kapitálovom trhu.

Ant by nepochybne rád investoval do kancelárskej budovy. Každých sto dolárov investovaných do tohto projektu mu dnes umožní minúť 114 dolárov na konci roka, pričom rovnaká stovka investovaná na kapitálovom trhu mu prinesie len 107 dolárov.

Čo by urobil Vážka, ktorá chce míňať peniaze práve teraz a nie o rok? Možno zanedbá investičnú príležitosť a okamžite premrhá všetky svoje peniaze? Je to nepravdepodobné, keďže kapitálový trh vám umožňuje požičiavať aj požičiavať peniaze. Každých sto dolárov, ktoré Dragonfly investuje do kancelárskej budovy, jej na konci roka prinesie 114 dolárov. Akákoľvek banka, ktorá si je vedomá toho, že Dragonfly bude mať na konci roka garantovaný príjem, jej nebude váhať požičať 114 USD/1,07 = 106,54 USD už dnes. Ak teda Dragonfly investuje do kancelárskej budovy a následne si vezme pôžičku proti budúcim príjmom, bude môcť dnes minúť nie 100, ale 106,54 dolára.

Obrázok jasne ilustruje tento príklad (naši hrdinovia sú tu označení ako M a C). Horizontálna os predstavuje množstvo peňazí, ktoré možno dnes minúť; na zvislej osi sú znázornené výdavky budúceho roka. Povedzme, že na začiatku majú Mravec aj Vážka rovnaké sumy – po 100 dolárov. Ak každý z nich plne investuje svojich 100 dolárov. na kapitálovom trhu, potom na konci roka obaja dostanú 100 USD na výdavky. x 1,07 = 107 dolárov. Priama čiara spájajúca tieto dva body (na obrázku je to čiara najbližšie k začiatku) zobrazuje kombinácie súčasnej a budúcej spotreby pre nasledujúce možné možnosti: keď sa nič neinvestuje, keď sa investuje tá alebo tá časť hotovosti a keď sú všetky dostupné prostriedky investované na kapitálovom trhu vo výške 7 % ročne. (Úroková sadzba určuje sklon tejto čiary.) Akýkoľvek medziľahlý bod na čiare (medzi bodmi priesečníka so súradnicovými osami) sa dosiahne, keď jedna alebo druhá časť hotovosti je 100 USD. dnes sa minie a zvyšok sa investuje na kapitálovom trhu. Povedzme, že niekto by mohol radšej minúť 50 dolárov. dnes a 53,50 dolárov. ďalší rok. Ale náš mravec a vážka jednohlasne odmietli takéto prechodné („zostatkové“) vzorce spotreby.

Rovná čiara so šípkou (zvýraznená) na obrázku predstavuje výnos z investície 100 USD. v projekte výstavby administratívnej budovy. Návratnosť tejto investície je 14 %, teda dnešných 100 dolárov. sa za rok zmení na 114 dolárov.

Vážka (C) chce konzumovať práve teraz, zatiaľ čo Mravec (M) chce počkať. Ale každý z nich rád investuje. M preferuje investíciu nie na 7, ale na 14 %, čím sa zväčšuje priesečník priamky so šípkou (ktorá je zvýraznená modrou farbou) so zvislou osou. C tiež investuje (pri rovnakých 14 %) a potom si požičiava peniaze za 7 %, čím premení 100 USD určených na súčasnú spotrebu na 106,54 USD. Vďaka svojej investícii bude mať C za jeden rok 114 dolárov na splatenie svojho dlhu. Čistá súčasná hodnota tejto investície je 106,54 USD. — 100 dolárov. = + 6,54 dolárov

Naklonená priamka na obrázku vpravo (tá, ktorá sa nachádza najďalej od pôvodu) odráža zvýšenie plánovaných výdavkov mravcov a vážok, ak sa rozhodnú investovať svojich 100 dolárov. do administratívnej budovy. Utiahnutý Mravec, ktorý dnes nemieni nič míňať, môže investovať 100 dolárov. pri výstavbe kancelárskej budovy a na konci roka dostanú 114 dolárov. na výdavky. Lazy Dragonfly tiež investuje 100 dolárov. do administratívnej budovy, no zároveň si vezme 114 dolárov/1,07 = 106,54 dolára. na budúci príjem. Je jasné, že týmto plánom výdavkov nič nebráni. V skutočnosti pravá priamka predstavuje všetky možné kombinácie súčasných a budúcich výdavkov, ktoré má investor, ktorý investuje 100 USD, k dispozícii. pri výstavbe administratívnej budovy a zároveň si berie úver proti nejakej časti budúceho príjmu.

Z obrázku je ľahké vidieť, že súčasná hodnota účasti Dragonfly a Ant na projekte kancelárskej budovy je 106,54 USD a čistá súčasná hodnota je 6,54 USD. (toto je rozdiel medzi súčasnou hodnotou 106,54 USD a počiatočnou investíciou 100 USD). Napriek rozdielom v vkuse Vážky a Mravca obaja profitujú z investície do kancelárskej budovy a následného využitia sily kapitálového trhu na dosiahnutie želaného pomeru medzi dnešnou spotrebou a spotrebou na konci roka. V skutočnosti sa zdá, že obaja sú ochotní pri rozhodovaní o investíciách dodržiavať dve rovnocenné pravidlá, ktoré sme na konci časti sformulovali dosť povrchne. Teraz ich môžeme preformulovať nasledovne.

1. Pravidlo čistej súčasnej hodnoty: Investujte do akéhokoľvek projektu s kladnou čistou súčasnou hodnotou. Ten je rozdielom medzi diskontovanou alebo súčasnou hodnotou budúceho peňažného toku a výškou počiatočnej investície.

2. Pravidlo ziskovosti: investujte do akéhokoľvek projektu, ktorého ziskovosť prevyšuje ziskovosť ekvivalentných investícií na kapitálovom trhu.

Čo by sa stalo, keby úrok nebol 7 %, ale 14,3 %? V tomto prípade by čistá súčasná hodnota kancelárskej budovy bola nula:

![]()

Okrem toho je ziskovosť projektu 400 000 USD / 350 000 USD. - 1 = 0,143 alebo 14,3 % by sa presne rovnalo úrokovej sadzbe na kapitálovom trhu. V tomto prípade obe naše pravidlá ukazujú, že projekt balansuje na hrane „medzi svetlom a tmou“, a to znamená, že investorom by malo byť ľahostajné, či sa ho firma ujme alebo nie.

Ako vidíte, ak by bola úroková sadzba 14,3 %, Vážka ani Mravec by investíciou do kancelárskej budovy nič nezískali. Mravec by mal na konci roka minúť rovnakú sumu peňazí bez ohľadu na to, ako svoje peniaze pôvodne použil – investoval ich do kancelárskej budovy alebo ich investoval na kapitálovom trhu. Tak isto by Dragonfly nezískal žiadnu výhodu investíciou do administratívnej budovy s výnosom 14,3 % a zároveň by si zobral úver za rovnakých 14,3 %. Mohla by tiež minúť všetky svoje pôvodné peniaze naraz.

V našom príklade Dragonfly a Ant investovali rovnaké prostriedky do projektu výstavby kancelárskej budovy a ochotne sa na ňom podieľali. Táto jednomyseľnosť sa vysvetľuje ich rovnakými možnosťami požičiavať si aj požičiavať peniaze. Kedykoľvek firma diskontuje peňažný tok pri sadzbách finančného trhu, vychádza z implicitného predpokladu, že jej akcionári majú voľný a rovnaký prístup na konkurenčné kapitálové trhy.

Je ľahké vidieť, že absencia dobre fungujúceho kapitálového trhu podkopáva logiku nášho pravidla čistej súčasnej hodnoty. Predpokladajme napríklad, že Dragonfly nemá možnosť zobrať si pôžičku proti budúcim príjmom alebo že takáto možnosť v zásade existuje, ale cena pôžičky je príliš vysoká na to, aby ju využil. V takejto situácii by Dragonfly pravdepodobne radšej spotreboval svoju hotovosť okamžite, než by ju investoval do kancelárskej budovy a počkal do konca roka, aby začal peniaze míňať. Ak by boli Dragonfly a Ant akcionármi tej istej spoločnosti, manažér by len ťažko zosúladil svoje protichodné záujmy a ciele.

Nikto by jednoznačne netvrdil, že kapitálové trhy sa vyznačujú dokonalou konkurenciou. Pri finančných rozhodnutiach by sa mali brať do úvahy dane, transakčné náklady a ďalšie faktory obmedzujúce dokonalú konkurenciu. Vo všeobecnosti však kapitálové trhy fungujú celkom efektívne. To je prinajmenšom jeden dobrý dôvod, prečo by sa pri stanovovaní podnikových cieľov malo spoliehať na čistú súčasnú hodnotu. Ďalším dôvodom je, že pravidlo čistej súčasnej hodnoty jednoducho súhlasí so zdravým rozumom; Neskôr uvidíme, že vedie k zjavne smiešnym výsledkom oveľa menej často ako jeho hlavní „konkurenti“ – ďalšie bežné kritériá pre prijímanie investičných rozhodnutí. Zatiaľ, čo sme sa len letmo dotkli problémov trhových nedokonalostí, budeme ako stroskotaní ekonómovia jednoducho predpokladať, že máme záchrannú vestu, a v duchu sa do nej oblečieme a pokojne doplávame na breh.

Naše zdôvodnenie pravidla čistej súčasnej hodnoty bolo doteraz obmedzené dvoma predpokladmi: že peňažné toky sa rozprestierajú iba v dvoch časových obdobiach a že peňažné toky sú vo svojej podstate isté. Pravidlo však platí aj pre neisté peňažné toky, ktoré pokračujú do ďalekej budúcnosti. Na podporu tohto tvrdenia možno uviesť nasledujúce argumenty.

1. Finančný manažér musí konať v záujme vlastníkov spoločnosti, teda jej akcionárov. Každý akcionár sa usiluje o tri ciele:

a) byť čo najbohatší, to znamená maximalizovať svoje skutočné bohatstvo;

b) premeniť toto bohatstvo na akýkoľvek model dočasnej spotreby, ktorý si on (alebo ona) želá;

c) mať slobodu pri výbere rizikových charakteristík tohto modelu spotreby.

2. Akcionári však nepotrebujú pomoc finančného manažéra na dosiahnutie najlepšieho dočasného modelu spotreby. Zvládnu to sami, ak majú ľahký prístup na konkurenčné kapitálové trhy. Okrem toho si môžu slobodne zvoliť rizikové charakteristiky svojich modelov spotreby investovaním do viac či menej rizikových cenných papierov.

3. Ako potom môže finančný manažér pomôcť akcionárom spoločnosti? Iba jedným spôsobom: zvýšením trhovej hodnoty podielu každého akcionára v spoločnosti. Na to musí využiť každú investičnú príležitosť, ktorá má kladnú čistú súčasnú hodnotu.

Akcionári, hoci majú rôzne preferencie, prejavujú pozoruhodnú jednomyseľnosť, pokiaľ ide o sumy, ktoré sú ochotní investovať do reálnych aktív. Na tomto základe sa môžu spojiť do jednej spoločnosti a bez rizika pre seba zveriť riadenie záležitostí profesionálnym manažérom. Manažéri nemusia vedieť nič o vkuse a preferenciách akcionárov a nemali by im indoktrinovať ich vlastný vkus a preferencie. Ich cieľom je maximalizovať čistú súčasnú hodnotu. Keď sa im to podarí, manažéri si môžu sadnúť a odpočívať s dôverou, že odviedli najlepšiu prácu v najlepšom záujme svojich akcionárov.

To znamená základnú podmienku úspešného fungovania modernej kapitalistickej ekonomiky. Oddelenie vlastníctva od riadenia je pre väčšinu korporácií veľmi dôležité, preto je delegovanie riadiacej právomoci nevyhnutné. Je pekné vedieť, že všetci manažéri môžu dostať jeden jednoduchý pokyn: maximalizovať čistú súčasnú hodnotu.

Niekedy počujete, ako manažéri argumentujú, že ich korporácie majú iné ciele. Manažér by teda mohol povedať, že jeho úlohou je maximalizovať zisk. No, to znie celkom zmysluplne. Nedávajú akcionári prednosť ziskovej firme pred stratovou? Je však nerozumné hlásať čistú maximalizáciu zisku ako firemný cieľ. Má to viacero dôvodov.

1. Úloha „maximalizovať zisk“ okamžite vyvoláva otázku: „Zisk v ktorom roku?“ Akcionári nemusia chcieť, aby manažér zvýšil zisky v budúcom roku na úkor ziskov v neskorších rokoch.

2. Spoločnosť môže zvýšiť budúce zisky znížením výplaty dividend a investovaním týchto peňazí do investičných projektov. Ale vzhľadom na nízku návratnosť takýchto investícií je to v rozpore so záujmami akcionárov.

3. Rôzni účtovníci používajú rôzne metódy na výpočet zisku. Možno zistíte, že rozhodnutie, ktoré zlepšuje ziskovosť z pohľadu jedného účtovníka, ju zhoršuje z pohľadu iného.

Hlavný dôsledok

Ukazujeme, že manažéri najlepšie slúžia záujmom akcionárov investovaním do projektov s pozitívnou čistou súčasnou hodnotou. Ale to nás privádza späť k problému hlavného agenta. Ako môžu akcionári (riaditelia) zabezpečiť, aby manažéri (agenti) nesledovali len svoje vlastné záujmy? Akcionári nemôžu neustále monitorovať manažérov, aby zistili, či sa vyhýbajú zodpovednosti alebo maximalizujú hodnotu svojho bohatstva. Existuje však niekoľko organizačných mechanizmov, ktoré viac-menej zabezpečujú, že srdce manažéra je vo vrecku akcionárov.

Členov predstavenstva spoločnosti volia akcionári a majú zastupovať ich záujmy. Pravda, niekedy je predstavenstvo vykresľované ako komparz so slabou vôľou, ktorý vždy stojí na strane manažmentu. Keď je však prevádzka spoločnosti v problémoch a manažment nedokáže navrhnúť životaschopný plán obratu, predstavenstvo urobí svoju časť. V posledných rokoch zaznamenali spoločnosti ako Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam a Lands End rezignáciu zo svojich pozícií, keďže ziskovosť klesla a bola jasná potreba prepracovať ich obchodnú stratégiu.

Ak vezmeme do úvahy, že výkonnosť korporácie nie je veľmi žiaduca a členovia predstavenstva nie sú dostatočne energickí v povolávaní manažérov na poriadok, akcionári sa môžu pokúsiť zmeniť predstavenstvo v najbližších voľbách. Ak sa to podarí, nové predstavenstvo prijme nový manažérsky tím. Takéto pokusy o znovuzvolenie predstavenstva sú však dosť drahé a nevďačné (málokedy sú úspešné). Preto sa disidentskí akcionári zvyčajne nepúšťajú do nerovného boja, ale namiesto toho jednoducho predajú svoje akcie.

Samotný predaj akcií však nesie veľmi silné posolstvo. Ak dostatok držiteľov vypustí akciu, cena akcie klesne. To poškodzuje povesť manažérov a ich zárobky. Generálni riaditelia dostávajú časť svojej kompenzácie vo forme bonusov súvisiacich so ziskom alebo akciových opcií, ktoré dobre platia, keď ceny akcií rastú, ale sú bezcenné, keď ceny akcií klesnú pod určitú hranicu. Teoreticky by to malo povzbudiť manažérov k zvyšovaniu ziskov a zvyšovaniu cien akcií.

Chránia manažéri záujmy akcionárov?

Ak lídri spoločnosti nedokážu maximalizovať hodnotu, sú vždy vystavení hrozbe nepriateľského prevzatia. Čím nižšie cena akcií spoločnosti klesá (v dôsledku nešikovného manažmentu alebo nesprávnej politiky), tým ľahšie je pre inú spoločnosť alebo skupinu investorov kúpiť kontrolný podiel v jej akciách. V takejto situácii pravdepodobne zostane starý manažérsky tím pozadu a na jeho miesto nastúpia noví manažéri pripravení vykonať zmeny potrebné na realizáciu skutočnej hodnoty spoločnosti.

Opísané mechanizmy vedú dlhú cestu k zabezpečeniu toho, aby na vrchole veľkých amerických korporácií bolo len málo manažérov, ktorí sú leniví alebo zanedbávaní akcionármi. Okrem toho tieto mechanizmy obsahujú silné stimuly pre manažérov, aby pracovali tvrdšie.

Konceptualizovali sme manažérov ako agentov pracujúcich pre akcionárov svojich firiem. Možno však stojí za to položiť si otázku: „Je žiaduce, aby manažéri konali v sebeckom záujme akcionárov? Neznamená zameranie sa na obohatenie akcionárov, že manažéri by sa mali správať ako chamtiví obchodníci, ktorí brutálne šliapu po slabých a bezmocných? Nemajú širšiu zodpovednosť – voči svojim zamestnancom, zákazníkom, dodávateľom a komunite, kde sa firma nachádza?

Prevažná časť tejto knihy je venovaná finančným politikám, ktoré zvyšujú hodnotu firmy. Žiadna z týchto politík si nevyžaduje znevýhodňovanie slabých a bezmocných. Vo väčšine prípadov robiť správnu vec (maximalizácia hodnoty) vôbec nie je v rozpore s konaním dobrej veci. Ak je firma zisková, potom je to taká, ktorej zákazníci sú spokojní a ktorej zamestnanci sú lojálni; tie isté firmy, ktorých zákazníci a zamestnanci sú s nimi nespokojní, pravdepodobne zažijú klesajúce zisky a klesajúce ceny akcií.

Samozrejme, v podnikaní, ako v každej oblasti života, vznikajú etické problémy; a keď nazývame cieľom firmy maximalizovať bohatstvo akcionárov, nemyslíme tým, že všetko ostatné treba nechať na náhodu. Zákony čiastočne bránia manažérom v zjavne nečestnom správaní, no pre väčšinu manažérov nie je dôležitá len litera zákona alebo ustanovenia formálnych pracovných zmlúv. V obchode a financiách, rovnako ako v iných každodenných činnostiach, existujú nepísané a nevyslovené pravidlá správania. Aby sme mohli plodne spolupracovať, musíme si navzájom dôverovať. Najväčšie finančné transakcie sa často „finalizujú“ jednoduchým podaním ruky a každá strana vie, že v budúcnosti, aj keď udalosti dopadnú zle, druhá strana svoje slovo neporuší. Akýkoľvek incident, ktorý oslabuje túto vzájomnú dôveru, je škodlivý pre nás všetkých.

Mali by manažéri hájiť záujmy akcionárov?

V mnohých finančných transakciách môže byť jedna strana lepšie informovaná ako druhá. Je veľmi ťažké získať úplné a spoľahlivé informácie o kvalite aktív alebo služieb, ktoré kupujete. Táto situácia otvára široký priestor pre pochybné finančné manipulácie a nelegálne podvody, a keďže bezohľadní podnikatelia oveľa častejšie ako poctiví podnikatelia preskakujú z miesta na miesto, registračné zoznamy na letiskách sú plné stôp finančných podvodníkov.

Poctivé firmy tomu čelia preukázaným záväzkom k dlhodobým vzťahom s klientmi, dobrému obchodnému menu a finančnej integrite. Veľké banky a investičné spoločnosti dobre vedia, že ich najcennejším aktívom je ich obchodná povesť. Nenechajú si ujsť príležitosť zdôrazniť dlhú históriu svojej existencie a dôsledne zodpovedné správanie. Akákoľvek udalosť, ktorá podkope túto povesť, im môže spôsobiť obrovské materiálne škody.

Spomeňme si napríklad na škandál na burze Salomon Brothers, ktorý vypukol v roku 1991. Obchodník spoločnosti sa pokúsil obísť pravidlá obmedzujúce jeho účasť na aukcii štátnych dlhopisov; Za týmto účelom predložil ponuky v mene niekoľkých klientov Salomon Brothers bez toho, aby ich o tom informoval a bez získania ich súhlasu. Keď bol falzifikát objavený, Salomon Brothers museli na urovnanie prípadu vybrať slušnú sumu: takmer 200 miliónov dolárov. šiel zaplatiť pokutu a ďalších 100 miliónov dolárov. - zriadiť osobitný fond na uspokojenie pohľadávok v občianskoprávnych sporoch. Hodnota akcií Salomon Brothers sa navyše okamžite znížila o viac ako 300 miliónov dolárov. V skutočnosti klesli ceny akcií takmer o tretinu, čím sa trhová hodnota spoločnosti znížila o 1,5 miliardy dolárov.

Čo vysvetľuje taký dramatický pokles hodnoty Salomon Brothers? Predovšetkým z obáv investorov, ktorí mali pocit, že biznis firmy utrpí stratou zákazníkov, ktorí v ňu stratili dôveru. Škody, ktoré spoločnosť Salomon Brothers utrpela v dôsledku pošramotenej povesti, boli oveľa väčšie ako zjavné náklady na škandál a stovky alebo dokonca tisíckrát väčšie ako výhody, ktoré mohla spoločnosť získať z nezákonnej účasti na aukcii.

V tejto kapitole sme predstavili koncept súčasnej hodnoty ako nástroja na oceňovanie majetku. Výpočet súčasnej hodnoty (PV) je jednoduchý. Všetko, čo musíte urobiť, je diskontovať budúci peňažný tok vhodnou sadzbou r, ktorá sa zvyčajne nazýva príležitostné náklady kapitálu alebo hraničný výnos:

Čistá súčasná hodnota (NPV) sa rovná súčtu súčasnej hodnoty a pôvodného peňažného toku:

![]()

Pripomeňme, že C 0 je záporné, ak počiatočný peňažný tok predstavuje investíciu, teda peňažný odliv.

Diskontná sadzba je určená výnosom prevládajúcim na kapitálových trhoch. Ak je budúci peňažný tok absolútne istý, diskontná sadzba sa rovná úrokovej sadzbe bezrizikových cenných papierov, ako je napríklad štátny dlh USA. Ak veľkosť budúceho peňažného toku podlieha neistote, očakávaný peňažný tok by mal byť diskontovaný očakávaným výnosom cenných papierov s podobným rizikom.

Peňažné toky by mali byť diskontované z dvoch jednoduchých dôvodov: po prvé, pretože dnešný dolár má väčšiu hodnotu ako dolár zajtra, a po druhé, pretože bezpečný dolár má väčšiu hodnotu ako rizikový. Vzorce súčasnej hodnoty a čistej súčasnej hodnoty vyjadrujú tieto myšlienky v číselnom vyjadrení. Kapitálový trh je trh, na ktorom sa uskutočňuje nákup a predaj spoľahlivých a rizikových budúcich peňažných tokov. Preto sa pozeráme na miery návratnosti prevládajúce na kapitálových trhoch, aby sme určili, akú diskontnú sadzbu použiť vzhľadom na načasovanie a riziko peňažných tokov. Keď vypočítame súčasnú hodnotu aktíva, v skutočnosti odhadujeme, čo by zaň ľudia zaplatili, ak na kapitálových trhoch existujú alternatívne investičné príležitosti.

Koncept čistej súčasnej hodnoty podporuje zdôvodnenie oddelenia vlastníctva od kontroly v rámci korporácie. Manažér, ktorý investuje len do aktív s kladnou čistou súčasnou hodnotou, najlepšie slúži záujmom každého z vlastníkov firmy – napriek ich rozdielom v bohatstve a vkuse. Je to možné vďaka kapitálovému trhu, ktorý umožňuje každému akcionárovi vytvárať si vlastné investičné portfólio v súlade s jeho potrebami. Firma predovšetkým nemusí upravovať svoju investičnú politiku tak, aby následné peňažné toky zodpovedali akcionárom preferovaným dočasným vzorcom spotreby. Samotní akcionári sú dokonale schopní presúvať finančné prostriedky dopredu alebo dozadu v čase, pokiaľ majú voľný prístup ku konkurenčným kapitálovým trhom. Ich výber konkrétneho modelu dočasnej spotreby je v skutočnosti obmedzený iba dvoma okolnosťami: ich osobným bohatstvom (alebo jeho nedostatkom) a úrokovou sadzbou, za ktorú si môžu požičať alebo požičiavať peniaze. Finančný manažér nie je schopný ovplyvniť výšku úrokovej sadzby, ale má moc zvýšiť bohatstvo akcionárov. To sa dá dosiahnuť investovaním do aktív s kladnou čistou súčasnou hodnotou.

Existuje niekoľko organizačných mechanizmov, ktoré poskytujú určitú istotu, že manažéri venujú veľkú pozornosť hodnote firmy:

- prácu manažérov pozorne sleduje správna rada;

- Lenivci a hackeri sa pod tlakom energickejších manažérov len ťažko udržia na svojich pozíciách. Takáto konkurencia často vzniká v rámci jednotlivej spoločnosti, ale pôsobí aj externe: firmy s nízkou výkonnosťou sa veľmi často stávajú cieľom nepriateľských prevzatí; v dôsledku toho sa spravidla úplne obnoví riadiaci tím;

- Manažéri sú motivovaní motivačnými schémami, ako sú opcie na akcie, ktoré sa bohato vyplatia, keď cena akcií (a tým aj bohatstvo akcionárov) stúpne, ale keď nie, znehodnotia sa.

Ak sa manažéri snažia zvyšovať hodnotu akcionárov, neznamená to, že zanedbávajú iné, širšie povinnosti voči spoločnosti. Manažéri sa správajú čestne a spravodlivo voči zamestnancom, zákazníkom a dodávateľom, čiastočne preto, že to považujú za spoločné dobro, ale čiastočne z veľmi pragmatických dôvodov: dobre si uvedomujú, že najcennejším aktívom spoločnosti je jej povesť. Samozrejme, vo financiách sú etické problémy a vždy, keď nejaký bezohľadný manažér zneužije svoje postavenie, začneme si všetci o niečo menej dôverovať.

Prvá pracuje na čistej súčasnej hodnote:

I. Fisher. Teória záujmu. 1965 (dotlač vydania z roku 1930). J. Hirshleifer. K teórii optimálneho investičného rozhodnutia // Journal of Political Economy. 66: 329-352. 1958. August.

Pre podrobnejšiu prezentáciu predmetu pozri:

E. F. Fama a M. H. Miller. Teória financií. New York: Holt, Rinehart a Winston, 1972.

Ak sa chcete hlbšie ponoriť do toho, ako môžu byť manažéri motivovaní k maximalizácii bohatstva akcionárov, odporúčame vám pozrieť sa na tieto práce:

M. C. Jensen a W. H. Meckling. Teória firmy: Manažérske správanie, náklady agentúry a vlastnícka štruktúra // Journal of Financial Economics. 3: 305-360. 1976. Október.

E. F. Fama. Agentúrne problémy a teória firmy // Journal of Political Economy. 88: 288-307. 1980. Apríl.

Netreba však pripomínať, že existujú niektoré druhy nehnuteľností, ktorých hodnotu odhadca prakticky nedokáže určiť; napríklad nikto nevie, za akú potenciálnu cenu by sa mohol predať Taj Mahal, Parthenon alebo Windsorský hrad.

Ďalej sa ako symboly pojmov v texte a vo vzorcoch používajú skratky odvodené od anglických názvov: PV - zo súčasnej hodnoty (súčasná hodnota), NPV - z čistej súčasnej hodnoty (čistá súčasná hodnota), DF - z diskontného faktora (koeficient diskontovanie), D - z dlhu (dlhu), E - z vlastného imania (vlastného, resp. základného imania) atď. (Úplný zoznam pojmov v ruštine a angličtine, ako aj zodpovedajúcich skratiek (symbolov) je uvedený v Predmetovom indexe na konci knihy.) - Pozn. editor.

Skontrolujme sa. Ak investujete 373 832 USD. na 7 % ročne, potom sa vám na konci roka vráti vaša pôvodná investícia plus úrokový výnos vo výške 0,07 x 373 832 USD. = 26 168 USD Celková suma, ktorú dostanete, je 373 832 dolárov. + 26 168 dolárov = 400 000 USD Venujte pozornosť tomuto: 373 832 x 1,07 = 400 000.

Termín „očakávaný“ si presnejšie zadefinujeme v kapitole 9. Nateraz stačí pochopiť, že očakávané príjmy odrážajú realistickú predpoveď, nie optimistickú alebo pesimistickú predpoveď.

Rovnocennosť týchto pravidiel si môžete overiť sami. Vyjadrime ich inak: ak je výnos 50 000/350 000 väčší ako r, potom čistá súčasná hodnota -350 000 + 400 000/(1+r) musí byť väčšia ako nula.

Tieto pravidlá môžu byť v rozpore, ak peňažné toky presahujú dve obdobia. Týmto problémom sa budeme zaoberať v kapitole 5.

Predpokladáme, že pokles a rast sú rovnako pravdepodobné, to znamená, že očakávaný (priemerný) výsledok je 110 tisíc USD. Nech sa napríklad pravdepodobnosti recesie, normálneho stavu a vzostupu – teda každá z týchto pravdepodobností – rovnajú V3. Potom je očakávaný výnos: Q = (80 000 USD + 110 000 USD + + 140 000 USD)/3 = 110 000 USD.

Presný vzťah medzi súčasnou a budúcou spotrebou, ktorý si vyberie každý človek, závisí od jeho individuálnych preferencií. Čitatelia, ktorí sú oboznámení s ekonomickou teóriou, budú vedieť, že takéto voľby možno ukázať prekrytím indiferenčných kriviek špecifických pre každého jednotlivca. Preferovaná kombinácia bude na priesečníku línie úrokovej sadzby a indiferenčnej krivky jednotlivca. Inými slovami, každý jednotlivec si požičia alebo požičia až do bodu, kde sa 1 plus úroková sadzba rovná hraničnej miere časovej preferencie (tj sklonu indiferenčnej krivky). Podrobnejšiu prezentáciu grafickej analýzy investičných rozhodnutí a možností medzi súčasnou a budúcou spotrebou nájdete na webovej stránke Braley-Myers na adrese www://mhhe.com/bm/7e.

Niektorí manažéri zo strachu, že by sa znepáčili akejkoľvek skupine zainteresovaných strán, popierajú, že by maximalizovali zisk alebo hodnotu. Spomíname si na jeden prieskum medzi podnikateľmi, v ktorom mali odpovedať, či sa snažia maximalizovať zisky. Opýtaní tento návrh rozhorčene odmietli a tvrdili, že ich zodpovednosť ďaleko presahuje úzku a sebeckú úlohu dosahovania zisku. Keď sa však otázka mierne upravila a podnikatelia dostali otázku, či by mohli zvýšiť svoje zisky zvýšením alebo znížením predajnej ceny svojich produktov, odpovedali, že žiadna z týchto zmien nepovedie k ďalšiemu zvýšeniu zisku. (Pozri: G. J. Stigler. Teória ceny. 3. vydanie New York: Macmillan Company, 1966.)

Podľa zákonov USA môže byť zmluva platná, aj keď nie je písomná. Samozrejme, že je rozumnejšie uchovávať potrebnú dokumentáciu, ale ústna dohoda sa považuje za platnú, ak je možné preukázať, že strany dosiahli úplné a bezpodmienečné vzájomné porozumenie a dohodu. Napríklad v roku 1984 vedenie Getty Oil ústne súhlasilo s navrhovanou fúziou so spoločnosťou Pennzoil. Texaco potom prišlo s lepšou ponukou a predražilo. Pennzoil však zažaloval, že Texaco porušil platnú zmluvu, a vyhral.

Podrobnejšie o tejto problematike pozri: A. Schleifer a L. H. Summers. Porušenie dôvery pri prevzatí spoločností // Prevzatie spoločností: Príčiny a dôsledky. Chicago: University of Chicago Press, 1988.

Pozri: Clifford W. Smith, Jr. Ekonomika a etika: Prípad Salomon Brothers // Journal of Applied Corporate Finance. 5. 1992. Leto. S. 23-28.

Na posúdenie efektívnosti projektu ekonómovia spoločnosti simulujú obeh investovaného kapitálu. Na zostavenie modelov sa používajú metodiky cash flow a diskontovania cash flow. Základným parametrom finančného modelu projektového podnikateľského plánu je NPV, o ktorej budeme uvažovať v tomto článku. Toto kritérium sa dostalo do ekonomickej analýzy začiatkom deväťdesiatych rokov a dodnes zaujíma prvé miesto v komplexnom a porovnávacom hodnotení projektov.

Základy hodnotenia efektívnosti projektu

Skôr než prejdeme priamo k pochopeniu NPV (čistá súčasná hodnota), rád by som v krátkosti pripomenul hlavné body metodiky hodnotenia. Jeho kľúčové aspekty umožňujú najkompetentnejšie vypočítať skupinu ukazovateľov výkonnosti projektu vrátane NPV. Spomedzi účastníkov projektu je hlavnou postavou záujemcov o hodnotiace aktivity investor. Jeho ekonomický záujem je založený na uvedomení si prijateľnej miery návratnosti, ktorú má v úmysle získať z akcií umiestňovania finančných prostriedkov. Investor koná účelovo, odmieta spotrebovať dostupné zdroje a počíta s:

- návratnosť investície;

- kompenzácia za vaše odmietnutie v budúcich obdobiach;

- lepšie podmienky v porovnaní s možnými investičnými alternatívami.

Mierou návratnosti prospešnej pre investora budeme rozumieť minimálny akceptovateľný pomer rastu kapitálu v podobe čistého zisku spoločnosti a výšky investície do jej rozvoja. Tento pomer počas projektového obdobia by mal v prvom rade kompenzovať znehodnotenie finančných prostriedkov v dôsledku inflácie, prípadné straty v dôsledku výskytu rizikových udalostí a v druhom rade poskytnúť prémiu za upustenie od súčasnej spotreby. Veľkosť tejto prémie zodpovedá podnikateľským záujmom investora.

Meradlom podnikateľského záujmu je zisk. Najlepším prototypom mechanizmu tvorby zisku pre účely hodnotenia investičného projektu je metodika tokov pre premietnutie peňažných tokov (CF) z pohľadu príjmovej a nákladovej časti. Táto metodika sa v západnej manažérskej praxi nazýva cash flow (CF alebo cash flow). V ňom sú príjmy nahradené pojmami „príjmy“, „príjmy“ a výdavky - „úbytky“, „výlevy“. Základné pojmy cash flow vo vzťahu k investičnému projektu sú: cash flow, zúčtovacie obdobie a krok výpočtu (interval).

Cash flow pre investičné účely nám zobrazuje príjmy majetku a jeho úbytky vzniknuté v súvislosti s realizáciou projektu počas celého zúčtovacieho obdobia. Časové obdobie, počas ktorého je potrebné sledovať peňažné toky generované projektom a jeho výsledky, aby bolo možné vyhodnotiť efektívnosť investície, sa nazýva kalkulačné obdobie. Predstavuje trvanie, ktoré môže presiahnuť časový rámec investičného projektu vrátane prechodných a prevádzkových fáz až do konca životného cyklu zariadenia. Plánovacie intervaly (kroky) sa zvyčajne počítajú na roky, v niektorých prípadoch sa pri malých projektoch môže použiť mesačný intervalový rozpis.

Metódy výpočtu čistého príjmu

Veľký význam pre výpočet NPV a iných ukazovateľov projektu má spôsob generovania príjmov a výdavkov vo forme prílevov a odlevov obchodného majetku. Metodika peňažných tokov môže byť aplikovaná vo všeobecnej forme alebo lokalizovaná podľa skupín peňažných tokov (z prevádzkového, investičného a finančného hľadiska). Práve druhá forma zobrazenia umožňuje pohodlne vypočítať čistý príjem ako najjednoduchší parameter na posúdenie efektívnosti. Ďalej vám predstavujeme model vzťahu medzi klasickým zoskupovaním tokov DS a zoskupovaním podľa subjektovo-cieľových charakteristík.

Schéma dvoch variant zoskupení tokov DS s prepojením

Charakter obsahu ekonomického efektu investícií je vyjadrený v porovnaní celkových prílevov a odlevov finančných prostriedkov v každom vypočítanom kroku projektovej úlohy. Čistý príjem (CF alebo BH) sa vypočíta pre zodpovedajúcu hodnotu intervalu i. Nižšie sú uvedené vzorce na výpočet tohto ukazovateľa. Dynamika čiernych dier sa takmer vždy opakuje od projektu k projektu. Pre prvý jeden alebo dva kroky je hodnota ND záporná, pretože výsledky prevádzkovej činnosti nedokážu pokryť veľkosť vynaložených investícií. Potom sa znamienko zmení a v nasledujúcich obdobiach sa čistý príjem zvýši.

Vzorec na výpočet čistého príjmu za obdobie i

Náklady na DS sa časom menia. Je to spôsobené nielen infláciou, ale aj tým, že peniaze samotné môžu vytvárať určitý príjem. Preto by sa výpadok mal preniesť do času začatia projektu prostredníctvom diskontného postupu, ktorý využíva metódu čistej súčasnej hodnoty. Vďaka nemu získava ND štatút nového ukazovateľa s názvom „čistá súčasná hodnota“ alebo „čistá súčasná hodnota“. Už nás nezaujíma krok za krokom, ale kumulovaný diskontovaný peňažný tok. Jeho vzorec je uvedený nižšie.

Vzorec pre celkový diskontovaný peňažný tok

Parametre „diskontná sadzba“, „diskontovaný peňažný tok“, „diskontný faktor“ budú diskutované v samostatnom materiáli, ktorý odhalí ich finančný a ekonomický charakter. Poznamenám len, že usmerneniami pre hodnotu r v projekte môžu byť úrovne ukazovateľa WACC, sadzby refinancovania centrálnej banky alebo miera návratnosti pre investora, ktorý je schopný zabezpečiť výnosnejšie alternatívne investície. Celkový diskontovaný peňažný tok možno interpretovať a vypočítať z neho čistú súčasnú hodnotu (NPV).

Vzorec NPV

NPV nám ukazuje, koľko peňazí bude môcť investor získať, keď veľkosť investícií a pravidelné odlevy zredukované na počiatočný moment budú pokryté rovnakými prílevmi. Ukazovateľ „čistá súčasná hodnota“ slúži ako úspešná replika západného ukazovateľa NPV, ktorý sa v Rusku rozšíril počas „boomu“ obchodného plánovania. U nás sa tento ukazovateľ nazýva aj „čistá súčasná hodnota“. Anglická aj ruská interpretácia ukazovateľa NPV je rovnako rozšírená. Vzorec NPV je uvedený nižšie.

Vzorec NPV na účely hodnotenia efektívnosti projektovej činnosti

Čistá súčasná hodnota uvedená vo vzorci je predmetom mnohých diskusií medzi odborníkmi. Netvrdím, že mám pravdu, ale verím, že domáci metodici budú musieť vniesť do viacerých otázok jasno a možno aj správne učebnice. Vyjadrím len niekoľko poznámok týkajúcich sa hlavných nuancií.

- Na výpočet ukazovateľa „čistej súčasnej hodnoty“ by sme sa mali spoliehať na klasické chápanie čistého peňažného toku (NCF) ako kombinácie prevádzkových, investičných a finančných tokov. Investície by však mali byť oddelené od NCF, pretože diskontné faktory zdravého rozumu sa môžu pre dve časti tohto vzorca líšiť.

- Pri výpočte NPV (NPV) musia byť dividendy spojené s projektom vylúčené z NCF, pretože slúžia ako forma výberu konečného príjmu investora a nemali by mať vplyv na hodnotu NPV projektu.

Čistá súčasná hodnota na základe týchto komentárov môže mať niekoľko interpretácií vzorca, jednou z nich je možnosť, keď diskontná sadzba vo vzťahu k veľkosti investície vychádza z WACC alebo percenta inflácie. Zároveň základná časť NCF, upravená na počiatočné obdobie s mierou návratnosti, výrazne znižuje čistú súčasnú hodnotu. Zvýšené nároky investora na úroveň sadzby r majú svoje dôsledky a čistá súčasná hodnota klesá alebo dokonca dosahuje záporné hodnoty.

Čistá súčasná hodnota nie je výlučným ukazovateľom výkonnosti a nemala by sa posudzovať izolovane od skupiny iných kritérií. NPV však predstavuje hlavný parameter hodnotenia vďaka svojej schopnosti vyjadriť ekonomický dopad projektu. Aj keď sa ukáže, že ukazovateľ je mierne nad nulou, projekt už možno považovať za efektívny. Vzorec na výpočet NPV v tradičnej forme západnej školy manažmentu je uvedený nižšie.

Vzorec pre čistú súčasnú hodnotu projektu

Príklad výpočtu NPV

Ako sme zistili, diskontný faktor nesie investorove očakávania týkajúce sa príjmu z projektu. A ak sú počas fakturačného obdobia všetky náklady projektu pokryté príjmom so zohľadnením diskontovania, podujatie je schopné uspokojiť tieto očakávania. Čím skôr takáto chvíľa príde, tým lepšie. Čím vyššia je čistá súčasná hodnota, tým efektívnejší je projekt. NPV ukazuje, aký dodatočný príjem môže investor očakávať. Pozrime sa na konkrétny príklad výpočtu NPV. Jeho hlavné počiatočné podmienky sú:

- hodnota výpočtového obdobia je 6 rokov;

- zvolený krok plánovania – 1 rok;

- moment začatia investície zodpovedá začiatku kroku „0“;

- ignoruje sa potreba získať požičané prostriedky, pre zjednodušenie predpokladáme, že investície boli realizované na úkor vlastného kapitálu spoločnosti, t.j. KF z finančných aktivít sa nezohľadňuje;

- Zvažujú sa dve možnosti diskontnej sadzby: možnosť A, kde r=0,1; možnosť B, kde r = 0,2.

Všetky počiatočné údaje o investíciách a prevádzkovom KF podľa roku projektu sú uvedené v tabuľke.

Príklad údajov na výpočet NPV projektu

Vďaka vyplneniu spodných troch riadkov tabuľky sme schopní vypočítať ukazovatele.

- Čistý príjem projektu predstavoval 3 000 000 rubľov (-300+200+600+1100+1900+2500-3000).

- Čistá súčasná hodnota za r=0,1 vo výške 687 tisíc rubľov (-272+165+451+751+1180+1412-3000).

- Pre diskontnú sadzbu r=0,2 predstavuje -634 tisíc rubľov (-250+139+347+530+763+837-3000).

Ak porovnáme tri získané hodnoty, záver naznačuje, že s mierou návratnosti 10% možno projekt považovať za efektívny, pričom požiadavky investora na mieru 20% vylučujú túto udalosť zo zóny jeho záujmov. To sa stáva pomerne často. V posledných rokoch v našej ekonomike hodnota reálnej miery výnosu neustále klesá, a tak prichádza pomerne málo strategických investorov, hlavne špekulatívnych.

V tomto článku sme skúmali najobľúbenejší ukazovateľ hodnotenia, analýzy ekonomickej efektívnosti investícií a projektovej praxe – NPV. Pri výpočte ukazovateľa sa používa metóda čistej súčasnej hodnoty, ktorá umožňuje prispôsobiť peňažné toky generované v projekte zmenám v časovej hodnote peňazí. Výhodou tohto kritéria je schopnosť nájsť investičný efekt adekvátny ekonomickej realite a nevýhodou je blízkosť subjektívnemu pohľadu investora na úroveň očakávanej ziskovosti.

Investovanie je smer finančnej činnosti, ktorá alebo strata. Všetko závisí od mnohých faktorov a rizík, ktoré so sebou takáto investícia nesie. Preto existujú oblasti investičnej analýzy, kde sa vypočítava a analyzuje množstvo ukazovateľov, vrátane súčasnej hodnoty toku.

Investičný projekt je hodnotený mnohými ukazovateľmi, ale hlavným je návratnosť investičných prostriedkov. Pri investovaní tiež každý analytik hodnotí prichádzajúce a odchádzajúce peňažné toky, ktoré v konečnom dôsledku pomáhajú vyhodnotiť prílev alebo odlev na konci projektu.

Cash flow sa v teórii a praxi označuje CF. Táto skratka je celá v angličtine. jazyk – cash flow. Ide o príjmy z projektu peňažných zdrojov, ich ekvivalenty, ako aj výdavky vynaložené počas trvania investície. Nie každý však vie, že investičné aktivity, ktoré už sú investičnými aktivitami, sú rozdelené do troch hlavných podtypov:

- Tok z investičných aktivít. Spravidla sem patria finančné prostriedky prijaté alebo vynaložené v dôsledku nadobudnutia alebo iného nehmotného majetku, ktorý sa predáva alebo kupuje.

- Tok z finančného smeru. Zahŕňa všetky toky, ktoré súvisia so získavaním úverových prostriedkov; s platením úrokov z nich, nadobudnutím a predajom cenných papierov a pod.

- Tok z prevádzkovej oblasti činnosti. Zahŕňa príjmy z poskytovania služieb, predaja hotových výrobkov; výdavky na materiál, zásoby a ostatné zložky, ktoré tvoria.

Pohyb finančných prostriedkov z prevádzkovej činnosti je spravidla v podniku hlavný, pretože priamo súvisí s jeho ekonomickou činnosťou.

Prichádzajúce a odchádzajúce peňažné toky

Peňažný tok je základom pre výpočet investičnej atraktivity samotnej investície, a preto sa v každej fáze analýzy tohto ukazovateľa berú do úvahy tieto zložky:

- Koľko príjmov bolo pripísané na účet takéhoto projektu.

- Koľko výdavkov vznikli v dôsledku predaja?

- Aká je investičná bilancia: kladná alebo záporná.

V počiatočnom štádiu realizácie investícií sú toky prevažne odchádzajúce a saldo je záporné. Ak chcete vypočítať zostatok, musíte jasne oddeliť to, čo je zahrnuté v prichádzajúcich a odchádzajúcich tokoch.

Čo zahŕňa prichádzajúci tok peňažných zdrojov:

- produktov, tovarov a služieb

- Získanie úverových prostriedkov od banky a iných poskytovateľov úverov

- Emisia a predaj cenných papierov

- Ostatné prevádzkové výnosy

- Príjem z predaja alebo prenájmu dlhodobého majetku a iného nehmotného majetku

- Zisk z investícií do cenných papierov

Čo zahŕňa odchádzajúce peňažné toky:

- na nákup potrebných materiálov, surovín, zásob, polotovarov a pod.

- Mzdové náklady zamestnancov

- Nákup dlhodobého majetku, výrobných zariadení

- Finančné prostriedky investované do pracovného kapitálu

- Splátky úrokov z pôžičky

- Ostatné prevádzkové náklady

Na základe výsledkov takýchto ukazovateľov je možné vypočítať bilanciu peňažného toku zdrojov, ktorá ukáže výsledok investovania prostriedkov do podnikania.

Súčasná hodnota: čo to je?

Keďže študujeme taký pojem, akým je súčasná hodnota samotného peňažného toku, je správne študovať nielen podstatu peňažného toku, ale aj podstatu pojmu „súčasná hodnota“.

Súčasná hodnota nám umožňuje zistiť aktuálnu hodnotu investície, teda to, čo dostaneme v budúcnosti, avšak podľa aktuálneho kurzu. Súčasná hodnota vám umožňuje určiť, koľko peňazí je potrebné za určité obdobie investovať za úrok, aby ste v budúcnosti dostali určitú sumu peňazí. V tomto prípade výpočet súčasnej hodnoty zohľadňuje skôr zložený úrok ako jednoduchý úrok.

Prečo je potrebný výpočet NPV?

Ak znamenajú súčasnú hodnotu, potom znamenajú iba čistú hodnotu. Tento pojem sa vo svetovej literatúre inak označuje ako NPV. Úplne to znie ako čistá súčasná hodnota. Tento koncept implikuje aktuálne reálne množstvo peňažných zdrojov, ktoré sú potrebné na to, aby sme v blízkej budúcnosti dostali sumu rovnajúcu sa príjmu z predaja tejto investície.

Jednoducho povedané: s úrokom z vkladu 10% sa dnes 100 rubľov bude do konca roka rovnať 110 rubľov. V dôsledku toho je takýto príklad vkladu ekvivalentný ziskovosti investičného projektu.

Ak investícia zahŕňa investície nie na jeden rok, ale na niekoľko rokov, potom je potrebné vypočítať súčasnú hodnotu nie na konci celého obdobia, ale na konci každého vykazovaného roka. Je potrebné určiť, aká suma sa vráti investorovi na konci každého roka v porovnaní s investíciami v danom roku.

NPV: je to to isté ako NPV?

Malo by sa tiež vziať do úvahy, že v ruskej literatúre možno často nájsť takú skratku ako NPV - to je to isté a je jednoducho dešifrované nie z angličtiny, ale z ruštiny - čistá súčasná hodnota.

Na základe výsledkov štúdie môžeme konštatovať, že NPV je súčet za všetky realizované peňažné toky, ktorý je vypočítaný s prihliadnutím na aktuálne časové obdobie. Súčasná hodnota je vždy opačným ukazovateľom budúcej hodnoty, ktorá sa tak často berie ako základ pri výpočte investičnej atraktivity.

Algoritmus a vzorec na výpočet NPV

NPV = súčet výsledkov za každý rok investície CF / ((1 + r) na mocninu t),

kde označenia majú nasledujúci význam:

- CF – zostatok peňažných tokov, vypočítaný ako rozdiel medzi tým, čo podnik prijal a čo minul

- t – počet rokov, za ktoré sa výpočet robí

- r – diskontná sadzba investície

- n – trvanie realizácie samotného investičného projektu

Pri štúdiu peňažných tokov a ich súčasnej hodnoty je veľmi dôležité pristupovať priamo k výberu diskontnej sadzby. Pri jeho výbere je potrebné brať do úvahy nielen znaky teórie hodnoty peňazí v čase, ale brať do úvahy aj riziko neistoty. Ako diskontnú sadzbu je lepšie zvoliť vážený priemer investície do investičného projektu. Výsledkom tejto voľby je vzorec: čím väčšie sú riziká neistoty, tým väčšia bude samotná stávka a naopak.

NPV projektov: ktorý z nich si vybrať

Existujú dva investičné projekty s investíciami 10 000 rubľov. Peňažné toky pre každý projekt podľa rokov sú známe. Projekt A: 5, 4, 3, 1. Projekt B má tieto peňažné toky: 1, 3, 4, 6. Diskontná sadzba je 10 %. Ktorý projekt je lepší?

- 5 / (1 + 0,1) na 1. mocninu = 4545,5

- 4 / (1 + 0,1) na 2. mocninu = 3305,8

- 3 / (1 + 0,1) na 3. mocninu = 2253,9

- 1 / (1 + 0,1) na 4. mocninu = 683,0

Podľa výsledkov výpočtu NPV toku pre investičný projekt A za 4 roky bude: 10788,2 (všetky NPV za štyri roky sú sčítané: 4545,5 +…+ 683). Ak odpočítame počiatočnú investíciu, tak NPV = 10788,2 – 10000 = 788,2.

Analogicky sa vypočíta NPV pre projekt B, kde bude 491,5.

Záver: peniaze môžete investovať do oboch projektov, ale je výhodnejšie investovať do projektu A.

Analýza získaných výsledkov

NPV je teda spôsob štúdia investičnej ziskovosti projektu, ktorý vám dnes umožňuje pochopiť, koľko peňazí je potrebné investovať a aký bude výnos z toho. Môžete tiež pochopiť, koľko sa projekt oplatí.

Ako analyzovať výsledky

Implementácia metódy NPV je založená na nasledujúcich princípoch:

- Diskontovanie peňažných tokov prebieha ako celok na úkor investovaného kapitálu. Pred výpočtom je vždy potrebné zistiť veľkosť prichádzajúcich aj odchádzajúcich tokov redukovaných na aktuálne časové obdobie a až potom vypočítať NPV.

- Všetky hodnoty pre diskontované peňažné toky musia byť vždy sčítané, aby bolo možné následne vyhodnotiť získaný výsledok.

- Hodnotí sa výsledný tok. Ak je výsledná NPV väčšia ako 0, investičný projekt sa môže reálne realizovať. Ak sa táto hodnota rovná 0, potom je všetko na rozhodnutí investora: projekt môže byť prijatý alebo zamietnutý. Je to spôsobené tým, že NPV = 0 znamená, že toky pokryjú investovaný kapitál a môžu dokonca poskytnúť malú mieru zisku, ale investorovi to neprinesie žiadne ďalšie výhody. Cena akcií projektu sa v budúcnosti nezmení.

Kritériá pre výber

Na základe výsledkov štúdia problematiky možno kritériá pre výber investičného projektu prezentovať nasledovne:

- Ak berieme do úvahy akýkoľvek investičný projekt, tak ak je čistá súčasná hodnota väčšia ako nula, projekt je bezpodmienečne akceptovaný. Ak je takýto ukazovateľ vo výpočte záporný, potom je projekt jednoznačne zamietnutý. Pri nulovej hodnote je investorovi jedno, či sa projekt zrealizuje alebo nie.

- Ak investor súčasne zvažuje niekoľko projektov, potom sa zo zoznamu vyberie investičný projekt, ktorý má najvyššiu súčasnú hodnotu, to znamená, že sa použije priama metóda výberu.

- Ak je zvažovaných veľa projektov, z ktorých všetky sú investorom akceptované na realizáciu, potom v prípade zápornej NPV musí byť projekt zamietnutý.

Výhody a nevýhody metódy

Hlavnou výhodou výpočtu NPV je, že táto technika umožňuje analytikovi teraz odhadnúť hodnotu, ktorá bude dodatočne vytvorená v budúcnosti, ale berúc do úvahy modernú realitu.

To umožňuje investorovi pochopiť situáciu a urobiť informované rozhodnutie. Nemôžeme však úplne povedať, že táto metóda nemá nevýhody;

Medzi tieto kontroverzné otázky patria:

- Nesprávne posúdenie diskontnej sadzby, jej citlivosť na zmeny. Výpočty súčasnej hodnoty sú založené na predpoklade, že všetky investície budú reinvestované pri platnej diskontnej sadzbe. Ale to je absolútne nemožné predpovedať na 100%. Úrokové sadzby sa na finančnom trhu neustále menia, a preto platná nie je skutočnosť, ktorá sa v budúcnosti nezmení.

- Obmedzenie termínov realizácie projektu. Investície môžu byť dlhodobé, keď nie je možné odhadnúť peňažné toky v budúcnosti. A súčasná hodnota môže byť v čase výpočtu alebo v čase plánovaného ukončenia projektu záporná a v skutočnosti sa stav zmení rok po hodnotiacom období.

- Rozhodnutia manažmentu. Projekt sa posudzuje za konkrétne obdobie, ale nikto neoceňuje, že vzhľadom na okolnosti a podmienky na trhu môžu vrcholoví manažéri realizovať kreatívne riešenia a meniť výsledky investície. Reakcia manažéra môže výrazne zmeniť veľkosť všetkých tokov.

Každý investor musí urobiť správny výber projektu, posúdiť jeho náklady, ziskovosť atď. Toky peňažných zdrojov sú základným kritériom pre výpočet, a to je neodškriepiteľný fakt. Súčasná hodnota pomáha posúdiť stav budúcich tokov, čo je dôležité v realite kapitalizácie úrokov.

Metóda samozrejme nie je bez nevýhod, ale každý sa musí rozhodnúť, ktorú metódu použije.

Napíšte svoju otázku do formulára nižšie

Galcev Dmitrij Alexandrovič

Pojem „čistá súčasná hodnota“ zvyčajne označuje hodnotu celkových diskontovaných hodnôt platobných tokov, ktorých hodnota sa udáva v reálnom čase (k dnešnému dňu).

Krátka skratka, NPV. V odbornej literatúre sa často používajú iné názvy pre túto veličinu.

Napríklad:

- NPV (čistá súčasná hodnota). Tento názov sa vysvetľuje skutočnosťou, že príslušné toky sa najskôr diskontujú a až potom sa sčítajú;

- NPV (čistá súčasná hodnota). Diskontovanie prináša všetky finančné toky na skutočnú (dnešnú) hodnotu peňazí.

Medzinárodné označenie – NPV.

Ekonomický význam ukazovateľa NPV

Ak sa nad ukazovateľom zamyslíme hlbšie, môžeme konštatovať, že ide o výslednú hodnotu získanú zohľadnením všetkých odchádzajúcich a prichádzajúcich peňažných príjmov analyzovaného investičného projektu, skrátenú na čas takejto analýzy.

Výsledná hodnota dáva investorovi predstavu o tom, čo môže očakávať pri investovaní (berúc do úvahy splácanie počiatočných nákladov vynaložených v počiatočnej fáze vývoja projektu a periodické odlevy počas jeho realizácie).

Vzhľadom na to, že všetky peňažné toky sú vypočítané s prihliadnutím na riziká a časovú hodnotu, hodnotu NPV investičného projektu možno charakterizovať ako hodnotu pridanú projektom, alebo ako celkový zisk investora.

Hlavným cieľom každého podnikania je dosiahnuť zisk.

Aby investor neinvestoval do rizikových projektov, vykoná predbežné posúdenie možných investičných možností. Všetky takéto návrhy sú navyše v štádiu ich predbežnej štúdie hodnotené v porovnaní s výnosnosťou bezrizikových investícií (bankový vklad).

Na pochopenie algoritmu na výpočet čistej súčasnej hodnoty je potrebné vziať do úvahy, že je založený na metodológii diskontovania všetkých dostupných peňažných tokov. Preto sa rozhodnutie investovať do konkrétneho projektu prijíma po predbežnom výpočte NPV projektu, v rámci ktorého:

- posudzujú sa všetky očakávané prílevy a odlevy kapitálu za účtovné obdobie;

- určí sa jej hodnota (pre investora sa táto hodnota považuje za diskontnú sadzbu);

- pri zohľadnení uvedenej sadzby sa diskontujú všetky prichádzajúce a odchádzajúce toky;

- výsledky sú zhrnuté. Získaný výsledok je hodnotou súčasnej hodnoty projektu.

Výsledné číslo môže mať nasledujúce hodnoty.

NPV = 0. Informuje investora, že má pravdepodobnosť, že sa mu investované prostriedky vrátia s minimálnym ziskom.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investícia by mala priniesť zisk.

Základný vzorec výpočtu:

Použité symboly:

- N je počet období (mesiace, štvrťroky, roky), za ktoré sa počíta hodnotený projekt;

- t je časové obdobie, za ktoré sa berie do úvahy čistá súčasná hodnota;

- i je vypočítaná diskontná sadzba pre hodnotenú investičnú možnosť;

- CF t – očakávaný peňažný tok (netto) za určité časové obdobie.

Príklad spôsobu výpočtu NPV (pre prehľadnosť výsledky zhrnieme v tabuľkách a diagramoch).

Vykonáva sa porovnávacia analýza dvoch projektov s rovnakými počiatočnými investíciami. Nech je to 5 miliónov rubľov. Obe možnosti sa vyznačujú približne rovnakými rizikami neistoty dostupných peňažných tokov. Pre jednoduchosť výpočtu predpokladáme, že náklady na získanie finančných prostriedkov sú tiež rovnaké a rovnajú sa 11,5 %.

Vyplnením formulára súhlasíte s našimi zásadami ochrany osobných údajov a súhlasíte so zasielaním noviniek

Hlavný rozdiel spočíva v dynamike prílevu a odlevu finančných prostriedkov.

Pomocou vyššie uvedeného kalkulačného vzorca získame nasledujúce diskontované toky

Získané výsledky NPV projektu by sa mali interpretovať takto:

- ak sú investorovi ponúknuté dva nezávislé projekty, mali by byť akceptované oba;

- ak sa navzájom vylučujú, potom má projekt „A“ nepopierateľnú výhodu, pretože má najlepšiu NPV.

Hodnota diskontnej sadzby pri výpočte NPV

Pri štúdiu čistej súčasnej hodnoty by ste mali určite venovať vážnu pozornosť ukazovateľu - diskontnej sadzbe. Často sa označuje inak ako náklady príležitosti na investíciu. Ukazovateľ použitý vo výpočtovom vzorci označuje minimálnu výšku ziskovosti, ktorú investor považuje za prijateľnú pre riziká porovnateľné s rizikami realizovaného projektu.

Investor môže operovať s prostriedkami získanými z rôznych zdrojov (vlastných alebo požičaných).

1. V prvom prípade je stanovená diskontná sadzba osobným posúdením prijateľných rizík posudzovaného investičného projektu.

Jeho hodnotenie môže mať viacero prístupov. Najjednoduchšie sú:

- Výber bezrizikovej sadzby upravenej s prihliadnutím na pravdepodobnosť konkrétnych rizík.

Ako taký sa zvyčajne zvažuje výnos z cenných papierov štátu, v ktorom sa projekt realizuje, a miera návratnosti podnikových dlhopisov spoločností v odvetví.

- Potrebná a minimálne dostatočná (z pohľadu potenciálneho investora) rentabilita (ukazovateľ ROE).

V tomto prípade osoba, ktorá rozhoduje o investícii, určí diskontnú sadzbu podľa jednej z možných možností:

- finančné prostriedky, ktoré sú k dispozícii na vklade v konkrétnej banke, sa investujú do projektu. Preto by alternatívne náklady nemali byť nižšie ako dostupná banková sadzba;

- Prostriedky stiahnuté z podnikania a dočasne dostupné sa investujú do projektu. V prípade ich potreby nie je možné okamžité stiahnutie celej sumy z projektu. Bude potrebná pôžička. Preto sa ako aktuálna cena finančných prostriedkov volí trhová úroková sadzba;

- Priemerná ziskovosť hlavného podnikania je Y %. V súlade s tým sa od vás vyžaduje, aby ste z investičného projektu nedostali nič menej.

2. Pri práci s vypožičanými prostriedkami sa sadzba vypočíta ako derivát nákladov na prostriedky získané z rôznych zdrojov.

Sadzba stanovená investorom v takýchto prípadoch spravidla presahuje podobný ukazovateľ nákladov na požičané prostriedky.

Zohľadňuje to nielen zmeny hodnoty finančných prostriedkov v čase, ale prináša aj možné riziká spojené s neistotou peňažných tokov a ich objemov.

Toto je hlavný dôvod, prečo sa diskontná sadzba považuje za vážené priemerné náklady kapitálu prilákaného na následné investície (WACC).

Práve tento ukazovateľ sa považuje za požadovanú mieru návratnosti prostriedkov investovaných do konkrétneho investičného projektu. Čím vyššie sú očakávané riziká, tým vyššia je sadzba.

Metódy výpočtu na určenie tohto parametra sú menej prehľadné ako grafické. Najmä vtedy, keď potrebujete porovnať atraktivitu dvoch a viacerých projektov.

Napríklad porovnaním projektov „A“ a „B“ (pozri graf) možno vyvodiť tieto závery:

Keď miera presiahne 7 %, hodnota NPV projektu A je vyššia ako hodnota B (čo varuje pred možnou chybou vo výbere počas aritmetického porovnávania).

Okrem toho investičný projekt „B“, označený na grafe červenej krivky, podlieha výraznejším zmenám v dôsledku meniacej sa diskontnej sadzby (možno to vysvetliť rôznymi sumami prichádzajúcich prostriedkov v rovnakom časovom období).

Je potrebné vziať do úvahy skutočnosť výrazného poklesu hodnoty diskontných sadzieb v čase, čo prináša určité časové obmedzenia. Možno ich vypočítať najviac za 10 rokov.

Analýza grafov nám umožňuje dospieť k záveru, že meniaca sa diskontná sadzba vedie k zmenám hodnoty ukazovateľa NPV (a tá sa mení nelineárne).

Pre vyváženejšie posúdenie je preto potrebné nielen porovnávať hodnoty pre rôzne investičné projekty, ale brať do úvahy aj zmeny v nich v rôznych sadzbách.

Štandardne sa pri výpočte v Exceli predpokladá diskontná sadzba 10 %.

Výpočet NPV pomocou Excelu

Program poskytuje možnosť určiť príslušnú hodnotu pomocou funkcie „NPV“.

Prevádzkový algoritmus je pomerne jednoduchý.

- vyberte „H6“ (výstupná bunka);

- po stlačení fx (tlačidlo) v okne, ktoré sa otvorí, sa vyberie najprv kategória – „Financial“ a potom funkcia – „NPV“;

- prejdite do poľa „Stávka“ a vyberte bunku „C1“;

- potom sa rozsah použitých údajov (v tomto prípade je to C6:G6) zadá do špeciálneho poľa s názvom „Value 1“. Druhé pole by malo zostať prázdne „Hodnota 2“. Potom stlačte tlačidlo „OK“.

Keďže zvažovaná možnosť nezohľadňuje počiatočné (počiatočné) investície do projektu, musíte znova zadať „H6“, kde musíte do riadka vzorcov pridať ďalšiu bunku „B6“.

Výhody a nevýhody metódy výpočtu NPV

Medzi výhody patrí využitie techniky takzvaných diskontovaných peňažných tokov. To poskytuje možnosť adekvátne posúdiť taký parameter, akým je výška dodatočne vytvorenej hodnoty v rámci realizácie investičného projektu.

Ale množstvo vážnych nedostatkov si vyžaduje ich povinné zváženie.

Patria sem nasledujúce položky:

- vysoká citlivosť na prebiehajúce zmeny diskontných sadzieb;

- ignorovanie peňažných tokov, ktorých príjem začína po stanovenom termíne pre projekt.

Pridajte sa k viac ako 3 tisícom našich predplatiteľov. Raz mesačne vám pošleme na váš e-mail prehľad najlepších materiálov uverejnených na našej webovej stránke, LinkedIn a Facebook stránkach.