Grynosios dabartinės vertės npv nustatymo metodas. Kokia yra projekto NPV. Investicinių sprendimų priėmimas remiantis NPV kriterijumi

Abi sąvokos iš šio skyriaus pavadinimo, diskontuota (dabartinė) vertė, PS (pateiktivertė, arba PV), Ir grynoji dabartinė vertė, NPV (netopateiktivertė, arba NPV), žymėti srovė numatomų būsimų pinigų įplaukų vertė.

Pavyzdžiui, apsvarstykite galimybę įvertinti investiciją, kuri žada 100 USD per metus pajamų šių metų pabaigoje ir ateinančius ketverius metus. Manome, kad ši penkių mokėjimų serija po 100 USD yra garantuota ir pinigai tikrai bus. Jei bankas mums mokėtų 10 % metinių palūkanų už penkerių metų indėlį, tai tie 10 % būtų alternatyviosios investicijos išlaidos – lyginamoji grąžos norma, su kuria palygintume savo investicijų naudą.

Investicijos vertę galite apskaičiuoti diskontuodami jos pinigų srautus, naudodami alternatyviąsias išlaidas kaip diskonto normą.

Skaičiavimo formulė įExceldiskontuota (dabartinė) vertė (PV)= NPV(C1,B5:B9)

Dabartinė vertė(PS) 379,08 USD yra dabartinė investicijos vertė.

Tarkime, kad ši investicija būtų parduota už 400 USD. Akivaizdu, kad ji nebūtų verta prašomos kainos, nes – darant prielaidą, kad grąža (diskonto norma) yra 10% – tikroji šios investicijos vertė būtų tik 379,08 USD sąvoka grynoji dabartinė vertė(NPS). Žymima simboliu r diskonto norma šiai investicijai, gauname taip NPV formulė:

kur CF t yra pinigų srautas iš investicijos momentu t; CF 0 – lėšų srautas (įplaukimas) einamuoju momentu.

Skaičiavimo formulė įExcel grynoji dabartinė vertė (NPV)= NPV(C1,B6:B10)+B5

„Excel“ diskontuotų pinigų srautų terminija šiek tiek skiriasi nuo standartinės finansinės terminijos. Programoje „Excel“ santrumpa MUR (NPV) žymi dabartinę vertę (ne chiaš stoviu dabartinė vertė) grynųjų pinigų priėmimo kvitų serijos.

Norėdami apskaičiuoti "Excel". grynoji dabartinė vertė grynųjų pinigų įplaukų seriją įprasta finansų teorijos prasme, pirmiausia turite apskaičiuoti dabartinė vertė būsimus pinigų srautus (naudojant „Excel“ funkciją, pvz., NPV), tada iš šio skaičiaus atimkite pradinį pinigų srautą. (Ši vertė dažnai sutampa su aptariamo turto verte.)

Ne visos investicijos yra susijusios su ta pačia rizika. Biurų pastato projektas yra rizikingesnis nei investavimas į vyriausybės vertybinius popierius, bet tikriausiai yra mažesnis nei investuojant į pradedančią biotechnologiją. Tarkime, jūsų vertinimais, projektas siejamas su tokia pačia rizika, kaip ir investuojant į akcijų rinką (investuojant į akcijas), o pastarųjų grąža prognozuojama 12 proc. Tada 12% yra tinkama kapitalo pritraukimo alternatyviųjų kaštų vertė. Būtent tokios grąžos atsisakote neinvestuodami į vertybinius popierius, kurių rizika prilygsta jūsų projektui. Dabar galite perskaičiuoti NPV:

![]()

NPV = PV – 350 000 USD = 357 143 USD – 350 000 USD = 7 143 USD

Jei kiti investuotojai sutinka su jūsų pajamų prognoze 400 tūkst. ir įvertinus būdingą riziką, jūsų statomas turtas turėtų būti vertas 357 143 USD. Jei bandytumėte parduoti brangiau, pirkėjo nerastumėte, nes tada laukiama investicijų į nekilnojamąjį turtą grąža būtų mažesnė nei 12%, kuriuos galima gauti akcijų rinkoje. Biurų pastato grynasis vertės padidėjimas vis dar yra, tačiau jis yra daug mažesnis, nei rodo ankstesni skaičiavimai.

Biurų pastato vertė priklauso nuo pinigų srautų laiko ir jiems būdingo neapibrėžtumo. 400 tūkstančių dolerių pajamos. kainuotų lygiai 400 tūkstančių dolerių, jei būtų galima gauti iš karto. Jei statyti biurų pastatą yra taip pat saugu, kaip investuoti į vyriausybės vertybinius popierius, 1 metų atidėjimas sumažina išlaidas iki 373 832 USD. Jei tai susiję su tokia pačia rizika kaip ir investuojant į akcijų rinką, neapibrėžtumas sumažina vertę dar 16 689 USD iki 357 143 USD.

Deja, įvertinti turto vertę atsižvelgiant į laiką ir neapibrėžtumą dažnai yra daug sunkiau, nei rodo mūsų pavyzdys.

Taigi padarėme išvadą, kad biurų pastato statyba yra geras dalykas, nes jo vertė viršija su tuo susijusias išlaidas, tai yra, jis turi teigiamą grynąją dabartinę vertę. Norėdami apskaičiuoti išlaidas, mes apskaičiavome, kiek jums reikės sumokėti, kad gautumėte tokią pat grąžą tiesiogiai investuodami į vertybinius popierius. Dabartinė projekto vertė yra lygi būsimoms pajamoms iš jo, diskontuotoms šių vertybinių popierių pajamingumu.

Kitas būdas pasakyti tą patį yra tai, kad mūsų nekilnojamojo turto projektas yra prasmingas, nes jo grąža viršija kapitalo kainą. Investicijų grąža yra tiesiog pelno ir pradinių išlaidų santykis:

Kapitalo kaštai (kapitalo pritraukimo kaštai), atšaukimas, yra lygūs pelningumui, prarastam dėl atsisakymo investuoti į vertybinius popierius. Jei mūsų pavyzdyje biurų pastato statyba susijusi su tokia pačia rizika, kaip ir investavimas į akcijų rinką, prarasta 12% grąža. Kadangi 14 % biurų pastato grąža viršija 12 % alternatyviąsias išlaidas, turėtumėte tęsti projektą.

Priimant investicinius sprendimus reikia laikytis dviejų lygiaverčių taisyklių.

1. Grynosios dabartinės vertės taisyklė: investuokite, kurių grynoji dabartinė vertė yra teigiama.

2. Grąžos taisyklė: investuokite, kurių pelningumas viršija alternatyviuosius kaštus.

Alternatyvūs kapitalo pritraukimo kaštai yra tokia svarbi sąvoka, kad nusipelno papildomo dėmesio ir dar vieno pavyzdžio. Tarkime, prieš jus atsiveria tokia galimybė: šiandien investuokite 100 tūkst. USD, kad metų pabaigoje, priklausomai nuo bendros ekonomikos būklės, gautumėte grąžą:

Jūs atmetate optimistines (kilimo) ir pesimistines (smukimo) prognozes. Tai palieka jūsų laukiamą grąžą Q = 110 000 USD. , tai yra 10% investicijų grąža (100 tūkst. dolerių). Bet kokia yra teisinga diskonto norma?

Pradedate ieškoti paprastų akcijų, kurių rizika tokia pati kaip ir jūsų investavimo galimybė. Akcijos X pasirodė tinkamiausios Jų kaina kitais metais, esant normaliai ekonomikos padėčiai, prognozuojama 110 USD. Ekonomikos pakilimo atveju kaina bus didesnė, nuosmukio atveju kaina bus mažesnė, tačiau pokyčių proporcija tokia pati kaip ir jūsų investicijai (140 USD pakilus, 80 USD nuosmukio metu). Apskritai darote išvadą, kad akcijos X ir jūsų investicijos yra susijusios su vienoda rizika.

Dabartinė X akcijų kaina yra 95,65 USD. vienai akcijai, jų numatoma grąža yra 15 %:

Tai yra ta pati laukiama grąža, kurios atsisakote investuodami į savo projektą, o ne į akcijų rinką. Kitaip tariant, tai yra alternatyvioji jūsų projekto kaina.

Norėdami įvertinti projekto kainą, turite diskontuoti numatomą pinigų srautą šiomis alternatyviosiomis išlaidomis:

![]()

Tai yra būtent tokia suma, kurią investuotojams akcijų rinkoje kainuotų įsigyti numatomą 110 000 USD pinigų srautą. (Jie galėtų tai gauti nusipirkę 1 000 X akcijų.) Todėl investuotojai bus pasirengę jums mokėti už jūsų projektą būtent tiek.

Grynąją dabartinę projekto vertę gauname atėmę pradines investicijas:

NPV = 95 650 USD – 100 000 USD = – 4350 USD

Projektas kainuoja 4350 USD. mažiau nei tam buvo išleista. Nėra prasmės to imtis.

Atkreipkite dėmesį, kad tą pačią išvadą padarytumėte palyginę numatomą projekto grąžą su jam būdingomis kapitalo sąnaudomis:

Tikėtina projekto 10% grąža yra mažesnė nei 15%, kuriuos investuotojai tikisi uždirbti investuodami į akcijų rinką, todėl, kad ir kaip būtų galima sakyti, projektas yra bevertis.

Žinoma, realiame gyvenime tikrosios ekonomikos būklės negalima redukuoti iki „recesijos“, „normalios“ ar „bumo“. Be to, patvirtinome dar vieną supaprastintą prielaidą, nustatydami absoliutų atitikimą tarp 1000 X akcijų grąžos ir pajamų iš investicinio projekto. Tačiau pagrindinė šio pavyzdžio idėja visiškai atitinka realų gyvenimą. Atsiminkite: investicinio projekto kapitalo pritraukimo alternatyvioji kaina (kapitalo kaina) yra lygi tikėtinai grąžai, kurios investuotojai reikalauja iš paprastųjų akcijų ar kitų vertybinių popierių, kuriems kyla tokia pati rizika kaip ir projektui. Apskaičiuodami dabartinę projekto vertę, ty diskontuodami jo pinigų srautą alternatyviosiomis kaštais, gaunate sumą, kurią investuotojai (įskaitant ir jūsų įmonės akcininkus) nori mokėti už projektą. Kaskart, kai surandate ir pradedate projektą, kurio grynoji dabartinė vertė yra teigiama (ty projektą, kurio dabartinė vertė viršija reikalaujamą investiciją), savo įmonės akcininkus darote turtingesni.

Pavyzdžiui, ši aplinkybė gali būti klaidinanti. Įsivaizduokite, kad pas jus ateina bankininkas ir sako: „Jūsų įmonė yra nusistovėjusi, patikima įmonė, o jūs turite mažai skolų. Mano bankas nemėgsta paskolinti jums projektui reikalingų 100 tūkstančių dolerių už 8% per metus. Ar tai reiškia, kad projekto kapitalo kaina yra 8%? Jei taip, jūsų projektas veikia: jo dabartinė vertė 8% norma yra lygi 110 000 USD / 1,08 = 101 852 USD, tai yra, grynoji dabartinė vertė yra 101 852 USD. – 100 000 USD = +1852 doleriai

Bet tai netiesa. Pirma, paskolos palūkanų norma neturi nieko bendra su projekto rizika: tai tik atspindi jūsų dabartinio verslo būklę. Antra, ar imsite paskolą, ar ne, vis tiek turėsite rinktis tarp projekto, kurio numatoma grąža yra tik 10%, ir akcijų, kurios kelia lygiavertę riziką, bet kurių numatoma grąža yra 15%. Finansų vadybininkas, kuris skolinasi pinigus už 8% ir investuoja už 10%, yra ne tik kvailas, o beviltiškai kvailas, jei įmonė ar jos akcininkai turi galimybę pasiskolinti pinigų už 8% ir investuoti su ta pačia rizika, bet pelningai 15 %. Taigi numatoma 15 % akcijų grąža yra alternatyviosios projekto kapitalo pritraukimo išlaidos.

Grynosios dabartinės vertės taisyklės pagrindimas

Iki šiol mūsų žinios apie grynąją dabartinę vertę išliko labai paviršutiniškos. Frazė „vertės didinimas“ kaip įmonės tikslas skamba gana pagrįstai. Tačiau grynosios dabartinės vertės taisyklė yra daugiau nei tik elementaraus sveiko proto reikalavimas. Turime suprasti, kas yra ši taisyklė ir kodėl vadovai, siekdami nustatyti alternatyviąsias kapitalo pritraukimo išlaidas, žiūri į obligacijų ir akcijų rinkas.

Ankstesniame mūsų pavyzdyje tik vienas asmuo (jūs) investavo 100% pinigų į naują biurų pastatą ir gavote 100% grąžos. Tačiau korporacijoje investicijos atliekamos tūkstančių akcininkų, turinčių skirtingą apetitą rizikuoti ir skirtingų pasirinkimo tarp šiandieninių ir būsimų pajamų (taigi ir vartojimo), vardu ir sąskaita. Ką daryti, jei projektas, kurio grynoji dabartinė vertė M. Smith akivaizdžiai yra teigiama, ponui Džounsui bus didelis nuostolis? Ar gali atsitikti taip, kad tikslas maksimaliai padidinti įmonės vertę kai kuriems iš jų bus nepriimtinas?

Atsakymas į abu klausimus yra tas pats: ne. Ir Smithas, ir Jonesas visada galės susitarti, jei turės nevaržomą prieigą prie kapitalo rinkos. Tai parodysime kitu paprastu pavyzdžiu.

Tarkime, kad galite iš anksto numatyti savo būsimą uždarbį. Neturėdami galimybės sutaupyti iš esamų pajamų ar paimti paskolą būsimoms pajamoms, būsite priversti atidėti vartojimą, kol jo gausite. Ir tai yra labai nepatogus dalykas, švelniai tariant. Jei didžioji dalis jums priklausančių pajamų jūsų gyvenime patenka į kokią nors daugiau ar mažiau tolimą ateitį, tai gali būti, kad šiandien jums gresia badas, o rytoj (ar kažkada vėliau) - per didelis vartojimas. Čia praverčia kapitalo rinka. Paprasčiau tariant, kapitalo rinka yra rinka, kurioje žmonės tarpusavyje keičiasi esamais ir būsimais pinigais. Jo dėka galite normaliai maitintis dabar ir ateityje.

Dabar parodysime, kaip gerai veikianti kapitalo rinka gali padėti investuotojams, turintiems skirtingus pajamų grafikus ir vartojimo modelius, pasiekti bendrą sutarimą, ar verta imtis tam tikro investicinio projekto. Įsivaizduokime du skirtingų skonių ir siekių investuotojus. Viena iš jų – Skruzdėlė, kuri mieliau taupo pinigus ateičiai; kita – laumžirgis, kuris nepaprastai lengvai iššvaisto visas savo pajamas, visiškai nesirūpindamas ateitimi. Dabar tarkime, kad jie abu turi tą pačią galimybę: įsigyti 350 000 USD vertės biurų pastato projekto, kuris metų pabaigoje duos garantuotą 400 000 USD grąžą, dalį. (t.y. išeiga apie 14 proc.). Palūkanų norma yra 7%. Tokiu kursu „Ant“ ir „Dragonfly“ gali skolintis arba skolinti pinigų kapitalo rinkoje.

Be abejo, Ant mielai investuotų į biurų pastatą. Kiekvienas į šį projektą šiandien investuotas šimtas dolerių leis jam metų pabaigoje išleisti 114 USD, o tas pats šimtas investuotas į kapitalo rinką atneš tik 107 USD.

Ką darytų Dragonfly, kuris nori išleisti pinigus dabar, o ne po metų? Galbūt ji nepaisys investavimo galimybės ir tuoj pat iššvaistys visus savo pinigus? Tai mažai tikėtina, nes kapitalo rinka leidžia ir skolinti, ir skolintis pinigus. Kiekvienas šimtas dolerių, kuriuos Dragonfly investuoja į biurų pastatą, metų pabaigoje jai atneš 114 dolerių. Bet kuris bankas, žinodamas, kad metų pabaigoje Dragonfly turės garantuotas pajamas, šiandien nedvejodamas paskolins jai 114 USD/1,07 = 106,54 USD. Todėl jei „Dragonfly“ investuos į biurų pastatą, o paskui paims paskolą už būsimas pajamas, šiandien galės išleisti ne 100, o 106,54 dolerio.

Paveikslas aiškiai iliustruoja šį pavyzdį (mūsų herojai čia pažymėti atitinkamai M ir C). Horizontali ašis rodo pinigų sumą, kurią galima išleisti šiandien; vertikalioje ašyje rodomos ateinančių metų išlaidos. Tarkime, iš pradžių ir Skruzdėlis, ir Laumžirgis turi vienodas sumas – po 100 dolerių. Jei kiekvienas iš jų visiškai investuos savo 100 USD. kapitalo rinkoje, tada metų pabaigoje abu gaus 100 USD išlaidoms. x 1,07 = 107 doleriai. Tiesi linija, jungianti šiuos du taškus (paveikslėlyje tai yra arčiausiai pradžios esanti linija), rodo esamo ir būsimo vartojimo derinius pagal šiuos galimus variantus: kai nieko neinvestuojama, kai investuojama ta ar kita grynųjų pinigų dalis ir kai visos turimos lėšos investuojamos į kapitalo rinką po 7% per metus. (Palūkanų norma lemia šios linijos nuolydį.) Bet koks tarpinis linijos taškas (tarp susikirtimo su koordinačių ašimis taškų) pasiekiamas, kai viena ar kita grynųjų pinigų dalis yra 100 USD. šiandien išleidžiama, o likusi dalis investuojama į kapitalo rinką. Tarkime, kas nors norėtų išleisti 50 USD. šiandien ir 53,50 USD. kitais metais. Tačiau mūsų skruzdėlė ir laumžirgis vienbalsiai atmetė tokius tarpinius („likutinius“) vartojimo modelius.

Tiesi linija su rodykle (paryškinta) paveiksle rodo pajamas iš 100 USD investicijų. biurų pastato statybos projekte. Šios investicijos grąža yra 14%, taigi šiandien 100 USD. per metus pavirs 114 dolerių.

Laumžirgis (C) nori vartoti dabar, o skruzdėlė (M) nori palaukti. Tačiau kiekvienas iš jų mielai investuoja. M nori investuoti ne į 7, o į 14%, o tai padidina tiesės ir rodyklės (kuri paryškinta mėlyna spalva) susikirtimo tašką su vertikalia ašimi. C taip pat investuoja (tuo pačiu 14%), o tada skolinasi pinigų už 7%, tokiu būdu paversdamas 100 USD, skirtų einamajam vartojimui, į 106,54 USD. Dėl savo investicijų C per vienerius metus turės 114 USD, kad padengtų skolą. Šios investicijos grynoji dabartinė vertė yra 106,54 USD. – 100 dolerių. =+6,54 dolerio

Nuožulni tiesi linija paveikslo dešinėje (to, kuri yra toliausiai nuo pradžios) atspindi planuojamų Ant ir Dragonfly išlaidų padidėjimą, jei jie nuspręs investuoti savo 100 USD. į biurų pastatą. Griežta skruzdėlytė, kuri šiandien nieko neketina išleisti, gali investuoti 100 USD. biurų pastato statyboje ir metų pabaigoje gauti 114 dolerių. už išlaidas. „Lazy Dragonfly“ taip pat investuoja 100 USD. į biurų pastatą, bet tuo pačiu paima 114 USD/1,07 = 106,54 USD. būsimoms pajamoms. Akivaizdu, kad šiems išlaidų planams niekas netrukdo. Iš tiesų, teisinga tiesi linija rodo visus galimus dabartinių ir būsimų išlaidų derinius, kuriuos gali investuoti 100 USD. biurų pastato statyboje ir tuo pačiu ima paskolą už kokią nors dalį būsimų pajamų.

Iš paveikslo nesunku suprasti, kad dabartinė Dragonfly ir Ant dalyvavimo biurų pastato projekte vertė yra 106,54 USD, o grynoji dabartinė vertė yra 6,54 USD. (tai skirtumas tarp 106,54 USD dabartinės vertės ir 100 USD pradinės investicijos). Nepaisant „Dragonfly“ ir „Ant“ skonių skirtumų, abiems naudinga investuoti į biurų pastatą, o vėliau panaudoti kapitalo rinkos galią, kad metų pabaigoje pasiektų norimą santykį tarp šiandieninio vartojimo ir vartojimo. Tiesą sakant, priimdami investicinius sprendimus jie abu nori vadovautis dviem lygiavertėmis taisyklėmis, kurias gana paviršutiniškai suformulavome skyriaus pabaigoje. Dabar galime juos perfrazuoti taip.

1. Grynosios dabartinės vertės taisyklė: Investuokite į bet kurį projektą, kurio grynoji dabartinė vertė yra teigiama. Pastarasis yra skirtumas tarp diskontuotos arba dabartinės būsimų pinigų srautų vertės ir pradinės investicijos sumos.

2. Pelningumo taisyklė: investuokite į bet kurį projektą, kurio pelningumas viršija lygiaverčių investicijų pelningumą kapitalo rinkoje.

Kas būtų, jei palūkanų norma būtų ne 7%, o 14,3%? Šiuo atveju biurų pastato grynoji dabartinė vertė būtų lygi nuliui:

![]()

Be to, projekto pelningumas yra 400 000 USD / 350 000 USD. - 1 = 0,143, arba 14,3%, būtų lygiai lygus kapitalo rinkos palūkanų normai. Šiuo atveju abi mūsų taisyklės rodo, kad projektas balansuoja ant ribos „tarp šviesos ir tamsos“, o tai reiškia, kad investuotojai turėtų būti abejingi, ar įmonė jo imsis, ar ne.

Kaip matote, jei palūkanų norma būtų 14,3%, nei „Laumžirgis“, nei „Skruzdė“ nieko negautų investuodami į biurų pastatą. Skruzdėlė metų pabaigoje turėtų išleisti tiek pat pinigų, nepaisant to, kaip iš pradžių naudojo savo pinigus – investavo į biurų pastatą ar investavo į kapitalo rinką. Lygiai taip pat „Dragonfly“ negautų jokios naudos investuodama į biurų pastatą su 14,3% pelningumu ir tuo pačiu imdama paskolą už tuos pačius 14,3%. Ji taip pat gali išleisti visus savo pradinius pinigus iš karto.

Mūsų pavyzdyje Dragonfly ir Ant investavo tas pačias lėšas į biurų pastato statybos projektą ir noriai jame dalyvavo. Toks vieningumas paaiškinamas vienodomis jų galimybėmis tiek skolintis, tiek skolinti pinigų. Kai įmonė diskontuoja pinigų srautus finansų rinkos palūkanų normomis, ji daro netiesioginę prielaidą, kad jos akcininkai turi laisvą ir vienodą prieigą prie konkurencingų kapitalo rinkų.

Nesunku suprasti, kad gerai veikiančios kapitalo rinkos nebuvimas kenkia mūsų grynosios dabartinės vertės taisyklės logikai. Pavyzdžiui, tarkime, kad Dragonfly neturi galimybės pasiimti paskolos už būsimas pajamas arba tokia galimybė iš esmės yra, tačiau paskolos kaina yra per didelė, kad ja pasinaudotum. Esant tokiai situacijai, Dragonfly greičiausiai norėtų iš karto panaudoti savo pinigus, o ne investuoti į biurų pastatą ir laukti iki metų pabaigos, kad pradėtų leisti pinigus. Jei „Dragonfly“ ir „Ant“ būtų tos pačios įmonės akcininkai, vadovui būtų sunku suderinti prieštaraujančius jų interesus ir tikslus.

Niekas vienareikšmiškai nepatvirtintų, kad kapitalo rinkoms būdinga tobula konkurencija. Priimant finansinius sprendimus reikia atsižvelgti į mokesčius, sandorių išlaidas ir kitus tobulą konkurenciją ribojančius veiksnius. Tačiau apskritai kapitalo rinkos veikia gana efektyviai. Tai yra bent viena gera priežastis, kodėl nustatant įmonės tikslus reikėtų pasikliauti grynąja dabartine verte. Kita priežastis yra ta, kad grynosios dabartinės vertės taisyklė tiesiog atitinka sveiką protą; Vėliau pamatysime, kad tai kur kas rečiau priveda prie akivaizdžiai juokingų rezultatų nei pagrindiniai jos „konkurentai“ – kiti bendri kriterijai priimant investicinius sprendimus. Kol kas, tik trumpai palietę rinkos netobulumo problemas, mes, kaip laivo sudužęs ekonomistas, tiesiog manysime, kad turime gelbėjimosi liemenę ir, mintyse ja apsirengę, ramiai plauksime į krantą.

Iki šiol mūsų grynosios dabartinės vertės taisyklės pagrindimą ribojo dvi prielaidos: kad pinigų srautai tęsiasi tik per du laikotarpius ir kad pinigų srautai iš esmės yra tikri. Tačiau ši taisyklė galioja ir neaiškiems pinigų srautams, kurie tęsiasi tolimoje ateityje. Tam galima pagrįsti šiuos argumentus.

1. Finansų vadovas privalo veikti įmonės savininkų, tai yra jos akcininkų, interesais. Kiekvienas akcininkas siekia trijų tikslų:

a) būti kuo turtingesnis, tai yra, maksimaliai padidinti savo tikrąjį turtą;

b) konvertuoti šį turtą į bet kokį jo (ar jos) pageidaujamą laikino vartojimo modelį;

c) turėti laisvę pasirinkti šio vartojimo modelio rizikos charakteristikas.

2. Tačiau akcininkams nereikia finansų vadovo pagalbos, kad pasiektų geriausią laikino vartojimo modelį. Jie gali tai susitvarkyti patys, jei turi lengvą prieigą prie konkurencingų kapitalo rinkų. Be to, investuodami į daugiau ar mažiau rizikingus vertybinius popierius, jie gali laisvai pasirinkti savo vartojimo modelių rizikos ypatybes.

3. Kaip tuomet finansų vadovas gali padėti įmonės akcininkams? Tik vienu būdu: didinant kiekvieno akcininko įmonės akcijos rinkos vertę. Norėdami tai padaryti, jis turi pasinaudoti bet kokia investavimo galimybe, kurios grynoji dabartinė vertė yra teigiama.

Akcininkai, nors ir turi skirtingas pirmenybes, rodo nepaprastą vieningumą dėl sumų, kurias jie nori investuoti į nekilnojamąjį turtą. Tuo remdamiesi jie gali susijungti į vieną įmonę ir nerizikuodami sau patikėti reikalų tvarkymą profesionaliems vadovams. Vadovai neprivalo nieko žinoti apie akcininkų skonį ir pageidavimus ir neturėtų jiems įteigti savo skonio ir pageidavimų. Jų tikslas yra maksimaliai padidinti grynąją dabartinę vertę. Pasisekę vadovai gali ramiai sėdėti ir ilsėtis pasitikėdami, kad padarė viską, kas geriausia savo akcininkų labui.

Tai reiškia esminę sąlygą sėkmingam šiuolaikinės kapitalistinės ekonomikos funkcionavimui. Nuosavybės atskyrimas nuo valdymo yra labai svarbus daugumai korporacijų, todėl valdymo įgaliojimų delegavimas yra būtinas. Malonu žinoti, kad visiems vadovams galima duoti vieną paprastą nurodymą: maksimaliai padidinti grynąją dabartinę vertę.

Kartais girdite, kaip vadovai ginčijasi, kad jų korporacijos turi skirtingus tikslus. Taigi vadovas gali pasakyti, kad jo darbas yra maksimaliai padidinti pelną. Na, tai skamba gana prasmingai. Juk nejaugi akcininkai teikia pirmenybę pelningai įmonei, o ne nuostolingai? Tačiau gryną pelno maksimizavimą skelbti įmonės tikslu yra neprotinga. Tam yra keletas priežasčių.

1. Užduotis „maksimaliai padidinti pelną“ iš karto kelia klausimą: „Kokių metų pelnas? Akcininkai gali nenorėti, kad vadovas padidintų kitų metų pelną vėlesnių metų pelno sąskaita.

2. Įmonė gali padidinti būsimą pelną mažindama dividendų mokėjimus ir investuodama šiuos pinigus į investicinius projektus. Tačiau atsižvelgiant į mažą tokių investicijų grąžą, tai prieštarauja akcininkų interesams.

3. Skirtingi buhalteriai naudoja skirtingus pelno apskaičiavimo metodus. Galite pastebėti, kad sprendimas, kuris padidina pelningumą vieno buhalterio požiūriu, jį pablogina kito požiūriu.

Pagrindinė pasekmė

Mes parodome, kad vadovai geriausiai tarnauja akcininkų interesams investuodami į projektus, kurių grynoji dabartinė vertė yra teigiama. Bet tai grąžina mus prie pagrindinio agento problemos. Kaip akcininkai (valdytojai) gali užtikrinti, kad vadovai (agentai) nesiektų vien tik savo interesų? Akcininkai negali nuolat stebėti vadovų, ar jie vengia savo atsakomybės, ar maksimaliai padidina savo turto vertę. Tačiau yra keletas organizacinių mechanizmų, kurie daugiau ar mažiau užtikrina, kad vadovo širdis būtų akcininkų kišenėje.

Bendrovės direktorių valdybos narius renka akcininkai ir jie turi atstovauti jų interesams. Tiesa, kartais direktorių taryba vaizduojama kaip silpnavalis statistas, visada stojantis į vadovybės pusę. Tačiau kai įmonės veikloje kyla problemų, o vadovai nepateikia perspektyvaus posūkio plano, direktorių valdyba atlieka savo darbą. Pastaraisiais metais bendrovės, tokios kaip Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam ir Lands End, atsistatydino iš savo pareigų, nes sumažėjo pelningumas ir tapo aišku, kad reikia atnaujinti savo verslo strategiją.

Atsižvelgiant į tai, kad korporacijos veikla palieka daug norimų rezultatų, o valdybos nariai nėra pakankamai energingi ragindami vadovus laikytis tvarkos, akcininkai gali bandyti pakeisti valdybą per ateinančius rinkimus. Jei tai pavyks, naujoji direktorių taryba įdarbins naują valdymo komandą. Tačiau tokie bandymai perrinkti valdybą yra gana brangūs ir nedėkingi (retam pavyksta). Todėl disidentai akcininkai dažniausiai nesivelia į nelygią kovą, o tiesiog parduoda savo akcijas.

Tačiau pats akcijų pardavimas neša labai galingą žinią. Jei pakankamai turėtojų išleidžia akcijas, akcijų kaina krenta. Tai kenkia vadovų reputacijai ir jų uždarbiui. Generaliniai direktoriai gauna dalį kompensacijos su pajamomis susijusių premijų arba akcijų pasirinkimo sandorių forma, kurie gerai moka, kai akcijų kainos kyla, bet yra beverčiai, kai akcijų kainos nukrenta žemiau tam tikros ribos. Teoriškai tai turėtų paskatinti vadovus didinti pelną ir didinti akcijų kainas.

Ar vadovai gina akcininkų interesus?

Jei įmonės vadovai nesugeba maksimaliai padidinti vertės, jie visada susiduria su priešiško perėmimo grėsme. Kuo mažesnė įmonės akcijų kaina krenta (dėl netinkamo valdymo ar neteisingos politikos), tuo lengviau kitai įmonei ar investuotojų grupei įsigyti kontrolinį jos akcijų paketą. Esant tokiai situacijai, senoji vadovų komanda greičiausiai bus palikta nuošalyje, o jų vietą užims nauji vadovai, pasiruošę atlikti pokyčius, kurių reikia norint suvokti tikrąją įmonės vertę.

Aprašyti mechanizmai labai padeda užtikrinti, kad didelių Amerikos korporacijų viršūnėse būtų mažai tinginių ar akcininkų nepaisytų vadovų. Be to, šie mechanizmai stipriai skatina vadovus dirbti daugiau.

Vadovus supratome kaip agentus, dirbančius jų įmonių akcininkams. Bet galbūt verta paklausti: „Ar pageidautina, kad vadovai veiktų savanaudiškais akcininkų interesais? Ar dėmesys akcininkų praturtinimui nereiškia, kad vadovai turėtų elgtis kaip gobšūs prekeiviai, žiauriai trypdami silpnuosius ir bejėgius? Ar jie neturi didesnės atsakomybės – prieš savo darbuotojus, klientus, tiekėjus ir bendruomenę, kurioje įsikūrusi įmonė?

Didžioji šios knygos dalis skirta finansinei politikai, kuri didina įmonės vertę. Nė viena iš šių politikos krypčių nereikalauja, kad silpnieji ir bejėgiai būtų nepalankūs. Daugeliu atvejų teisingas veiksmas (vertės didinimas) visiškai nesuderinamas su gero dalyko darymu. Jei įmonė yra pelninga, tai yra ta, kurios klientai patenkinti, o darbuotojai lojalūs; tos firmos, kurių klientai ir darbuotojai jais nepatenkinti, greičiausiai patirs mažėjantį pelną ir mažėjančias akcijų kainas.

Žinoma, versle, kaip ir bet kurioje gyvenimo srityje, iškyla etinių problemų; ir kai mes vadiname firmos tikslą maksimaliai padidinti akcininkų turtą, tai nereiškia, kad visa kita turėtų būti palikta atsitiktinumui. Įstatymai iš dalies neleidžia vadovams elgtis akivaizdžiai nesąžiningai, tačiau daugumai vadovų svarbi ne tik įstatymo raidė ar formalių darbo sutarčių nuostatos. Versle ir finansuose, kaip ir kitoje kasdienėje veikloje, galioja nerašytos ir neišsakytos elgesio taisyklės. Kad galėtume vaisingai dirbti kartu, turime pasitikėti vieni kitais. Didžiausios finansinės operacijos dažnai „užbaigtos“ paprastu rankos paspaudimu, ir kiekviena šalis žino, kad ateityje, net jei įvykiai susiklostys blogai, kita pusė žodžio nesulaužys. Bet koks incidentas, susilpninantis šį abipusį pasitikėjimą, kenkia mums visiems.

Ar vadovai turėtų ginti akcininkų interesus?

Daugelyje finansinių operacijų viena šalis gali būti geriau informuota nei kita. Labai sunku gauti išsamią ir patikimą informaciją apie perkamo turto ar paslaugų kokybę. Tokia situacija atveria plačias galimybes abejotinoms finansinėms manipuliacijoms ir neteisėtoms sukčiavimo priemonėms, o kadangi nesąžiningi verslininkai daug dažniau nei sąžiningi verslininkai šokinėja iš vienos vietos į kitą, oro uostų registracijos sąrašuose gausu finansinių sukčių pėdsakų.

Sąžiningos įmonės tam priešinasi demonstruodamos įsipareigojimą ilgalaikiams santykiams su klientais, gerą vardą versle ir finansinį sąžiningumą. Stambūs bankai ir investicinės bendrovės puikiai žino, kad vertingiausias jų turtas yra verslo reputacija. Jie niekada nepraleidžia progos pabrėžti savo ilgą egzistavimo istoriją ir nuosekliai atsakingą elgesį. Bet koks įvykis, kuris kenkia šiai reputacijai, gali jiems padaryti didžiulę materialinę žalą.

Apsvarstykite, pavyzdžiui, Salomon Brothers vertybinių popierių biržos skandalą, kuris kilo 1991 m. Įmonės prekiautojas bandė apeiti taisykles, ribojančias jo dalyvavimą iždo obligacijų aukcione; Tam jis kelių Salomon Brothers klientų vardu pateikė pasiūlymus, jiems apie tai nepranešęs ir negavęs sutikimo. Kai klastotė buvo aptikta, „Salomon Brothers“ turėjo sumokėti nemažą sumą, kad išspręstų bylą: beveik 200 mln. nuėjo sumokėti baudą ir dar 100 mln. - įsteigti specialų fondą ieškiniams civilinėse bylose tenkinti. Be to, Salomon Brothers akcijų vertė iš karto sumažėjo daugiau nei 300 mln. Tiesą sakant, akcijos atpigo beveik trečdaliu, todėl bendrovės rinkos vertė sumažėjo 1,5 mlrd.

Kas paaiškina tokį dramatišką „Salomon Brothers“ vertės kritimą? Daugiausia dėl investuotojų nuogąstavimų, kurie pajuto, kad įmonės verslas nukentės praradus pasitikėjimą ja praradusius klientus. Žala, kurią „Salomon Brothers“ patyrė dėl suterštos reputacijos, buvo daug didesnė už akivaizdžias skandalo išlaidas ir šimtus ar net tūkstančius kartų didesnė už naudą, kurią bendrovė galėjo gauti neteisėtai dalyvaudama aukcione.

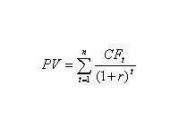

Šiame skyriuje pristatėme dabartinės vertės, kaip turto vertinimo įrankio, sąvoką. Apskaičiuoti dabartinę vertę (PV) paprasta. Viskas, ką jums reikia padaryti, tai diskontuoti būsimą pinigų srautą atitinkama norma r, paprastai vadinama alternatyvia kapitalo kaina arba ribine grąža:

Grynoji dabartinė vertė (NPV) yra lygi dabartinės vertės ir pradinio pinigų srauto sumai:

![]()

Prisiminkite, kad C 0 yra neigiamas, jei pradinis pinigų srautas reiškia investiciją, tai yra pinigų nutekėjimą.

Diskonto norma nustatoma pagal kapitalo rinkose vyraujantį pajamingumą. Jei būsimas pinigų srautas yra visiškai tikras, diskonto norma yra lygi nerizikingų vertybinių popierių, pvz., JAV vyriausybės skolos, palūkanų normai. Jei būsimų pinigų srautų dydis priklauso nuo neapibrėžtumo, tada laukiamas pinigų srautas turėtų būti diskontuojamas panašios rizikos vertybinių popierių laukiama grąža.

Pinigų srautai turėtų būti diskontuojami dėl dviejų paprastų priežasčių: pirma, todėl, kad šiandien doleris yra vertas daugiau nei rytoj, ir, antra, dėl to, kad saugus doleris yra vertas daugiau nei rizikingas. Dabartinės vertės ir grynosios dabartinės vertės formulės šias idėjas išreiškia skaitine išraiška. Kapitalo rinka – tai rinka, kurioje vyksta patikimų ir rizikingų ateities pinigų srautų pirkimas ir pardavimas. Štai kodėl mes žiūrime į kapitalo rinkose vyraujančias grąžos normas, kad nustatytų, kokią diskonto normą naudoti atsižvelgiant į laiko ir pinigų srautų riziką. Kai apskaičiuojame dabartinę turto vertę, mes iš tikrųjų įvertiname, kiek žmonės už jį mokėtų, atsižvelgiant į tai, kad kapitalo rinkose yra alternatyvių investavimo galimybių.

Grynosios dabartinės vertės sąvoka patvirtina nuosavybės atskyrimo nuo kontrolės korporacijoje pagrindą. Vadovas, kuris investuoja tik į turtą, kurio grynoji dabartinė vertė yra teigiama, geriausiai atitinka kiekvieno įmonės savininko interesus, nepaisant jų turto ir skonių skirtumų. Tai įmanoma dėl kapitalo rinkos, kuri leidžia kiekvienam akcininkui pagal savo poreikius suformuoti savo investicijų portfelį. Visų pirma, įmonei nereikia koreguoti savo investavimo politikos, kad vėlesni pinigų srautai atitiktų akcininkų pageidaujamus laikinus vartojimo modelius. Patys akcininkai puikiai gali perkelti lėšas į priekį arba atgal, jei tik turi laisvą prieigą prie konkurencingų kapitalo rinkų. Tiesą sakant, jų pasirinkimą tam tikro laikinojo vartojimo modelio riboja tik dvi aplinkybės: asmeninis turtas (arba jo trūkumas) ir palūkanų norma, už kurią jie gali skolintis ar paskolinti pinigų. Finansų vadovas negali daryti įtakos palūkanų normai, tačiau turi galią padidinti akcininkų turtą. Tai galima padaryti investuojant į aktyvą, kurio grynoji dabartinė vertė yra teigiama.

Yra keletas organizacinių mechanizmų, kurie suteikia tam tikrą garantiją, kad vadovai daug dėmesio skiria įmonės vertei:

- vadovų darbą atidžiai stebi direktorių valdyba;

- Tinginiams ir hackams sunku išsilaikyti savo postuose, spaudžiami energingesnių vadovų. Tokia konkurencija dažnai kyla individualios įmonės viduje, tačiau ji veikia ir išorėje: prastai dirbančios įmonės labai dažnai tampa priešiškų perėmimų taikiniais; dėl to, kaip taisyklė, vadovų komanda visiškai atnaujinama;

- Vadovus motyvuoja skatinimo schemos, tokios kaip akcijų pasirinkimo sandoriai, kurie puikiai atsiperka, kai akcijų kaina (taigi ir akcininkų turtas) kyla, bet nuvertėja, kai ne.

Jeigu vadovai siekia didinti akcininkų vertę, tai nereiškia, kad jie apleidžia kitas, platesnes pareigas visuomenei. Vadovai elgiasi sąžiningai ir sąžiningai su darbuotojais, klientais ir tiekėjais iš dalies todėl, kad jie tai vertina kaip bendrą gėrį, tačiau iš dalies dėl labai pragmatiškų priežasčių: jie puikiai žino, kad vertingiausias įmonės turtas yra jos reputacija. Žinoma, finansuose yra etikos problemų, ir kiekvieną kartą, kai koks nors nesąžiningas vadovas piktnaudžiauja savo padėtimi, mes visi pradedame šiek tiek mažiau pasitikėti vieni kitais.

Pirmieji darbai apie grynąją dabartinę vertę:

I. Fišeris. Palūkanų teorija. 1965 (1930 m. leidimo pakartotinis leidimas). J. Hiršleiferis. Apie optimalaus investavimo sprendimo teoriją // Politinės ekonomijos žurnalas. 66: 329-352. 1958. Rugpjūtis.

Išsamesnį dalyko pristatymą žr.

E. F. Fama ir M. H. Milleris. Finansų teorija. Niujorkas: Holtas, Rinehartas ir Vinstonas, 1972 m.

Jei norite pasigilinti į tai, kaip vadovai gali būti labiau motyvuoti siekiant maksimaliai padidinti akcininkų turtą, siūlome pažvelgti į šiuos darbus:

M. C. Jensen ir W. H. Meckling. Firmos teorija: vadybinis elgesys, agentūros išlaidos ir nuosavybės struktūra // Finansų ekonomikos žurnalas. 3: 305-360. 1976. Spalis.

E. F. Fama. Agentūros problemos ir firmos teorija // Politinės ekonomijos žurnalas. 88: 288-307. 1980. Balandis.

Tačiau nereikia sakyti, kad yra keletas nekilnojamojo turto rūšių, kurių vertės vertintojui praktiškai neįmanoma nustatyti; pavyzdžiui, niekas nežino galimos kainos, už kurią būtų galima parduoti Tadžmahalą, Partenoną ar Vindzoro pilį.

Toliau tekste ir formulėse kaip terminų simboliai vartojami santrumpos, kilusios iš angliškų pavadinimų: PV – iš dabartinės vertės (dabartinė vertė), NPV – iš grynosios dabartinės vertės (grynosios dabartinės vertės), DF – iš diskonto faktoriaus (koeficiento). diskontavimas), D - iš skolos (skolos), E - iš nuosavo kapitalo (nuosavo, arba akcinio kapitalo) ir kt. (Išsamus terminų sąrašas rusų ir anglų kalbomis, taip pat atitinkamos santrumpos (simboliai) yra knygos pabaigoje esančioje dalykinėje rodyklėje.) - Pastaba. redaktorius.

Pasitikrinkime patys. Jei investuosite 373 832 USD. 7% per metus, tada metų pabaigoje pradinė investicija jums bus grąžinta, pridėjus 0,07 x 373 832 USD palūkanų pajamas. = 26 168 USD Bendra suma, kurią gausite, yra 373 832 USD. + 26 168 USD = 400 000 USD Atkreipkite dėmesį į tai: 373 832 x 1,07 = 400 000.

Tiksliau apibrėžsime „tikėtinas“ 9 skyriuje. Kol kas pakanka suprasti, kad numatomos pajamos atspindi realistišką, o ne optimistinę ar pesimistinę prognozę.

Galite patys įsitikinti šių taisyklių lygiavertiškumu. Išreikškime jas kitaip: jei 50 000/350 000 išeiga yra didesnė už r, tai grynoji dabartinė vertė -350 000 + 400 000/(1+r) turi būti didesnė už nulį.

Šios taisyklės gali prieštarauti viena kitai, kai pinigų srautai trunka ilgiau nei du laikotarpius. Šią problemą spręsime 5 skyriuje.

Darome prielaidą, kad nuosmukis ir kilimas yra vienodai tikėtini, tai yra, laukiamas (vidutinis) rezultatas yra 110 tūkst. Tegu, pavyzdžiui, nuosmukio, normalios būsenos ir kilimo tikimybės – tai yra kiekviena iš šių tikimybių – lygi Y3. Tada numatoma grąža yra: Q = (80 000 USD + 110 000 USD + + 140 000 USD) / 3 = 110 000 USD.

Tikslus dabartinio ir būsimo vartojimo santykis, kurį pasirenka kiekvienas žmogus, priklauso nuo jo individualių pageidavimų. Skaitytojai, susipažinę su ekonomikos teorija, žinos, kad tokius pasirinkimus galima parodyti uždedant kiekvienam individui būdingas abejingumo kreives. Pageidaujamas derinys bus palūkanų normos linijos ir asmens abejingumo kreivės sankirtoje. Kitaip tariant, kiekvienas asmuo skolinsis arba skolins iki taško, kai 1 plius palūkanų norma yra lygi ribinei laiko pirmenybės normai (ty abejingumo kreivės nuolydžiui). Tikslesnio grafinio investavimo sprendimų ir pasirinkimo tarp esamo ir būsimo vartojimo analizės pristatymo rasite Braley-Myers svetainėje adresu www://mhhe.com/bm/7e.

Kai kurie vadovai, bijodami nepatikti kuriai nors suinteresuotų šalių grupei, neigia, kad yra pelno ar vertės maksimizatoriai. Prisimename vieną verslininkų apklausą, kurios metu buvo prašoma atsakyti, ar jie stengiasi maksimaliai padidinti pelną. Pašnekovai su pasipiktinimu atmetė šį siūlymą, teigdami, kad jų atsakomybė gerokai viršija siaurą ir savanaudišką užduotį gauti pelną. Tačiau šiek tiek pakoregavus klausimą ir verslininkų paklausus, ar jie galėtų padidinti savo pelną didindami ar mažindami savo produkcijos pardavimo kainą, jie atsakė, kad nė vienas iš šių pakeitimų neleis tolesnio pelno didėjimo. (Žr.: G. J. Stigler. The Theory of Price. 3rd. ed. New York: Macmillan Company, 1966).

Pagal JAV įstatymus sutartis gali galioti, net jei ji nėra rašytinė. Žinoma, protingiau saugoti reikiamus dokumentus, tačiau žodinis susitarimas pripažįstamas galiojančiu, jeigu galima įrodyti, kad šalys pasiekė visišką ir besąlygišką tarpusavio supratimą ir susitarimą. Pavyzdžiui, 1984 m. „Getty Oil“ vadovybė žodžiu sutiko su pasiūlymu susijungti su „Pennzoil“. Tada „Texaco“ pateikė geresnį pasiūlymą ir viršijo kainą. Tačiau „Pennzoil“ padavė ieškinį, teigdamas, kad „Texaco“ pažeidė galiojančią sutartį, ir laimėjo.

Daugiau informacijos šiuo klausimu rasite: A. Schleifer ir L. H. Summers. Pasitikėjimo pažeidimas įmonių perėmimu // Įmonių perėmimai: priežastys ir pasekmės. Čikaga: Čikagos universiteto leidykla, 1988 m.

Žr.: Clifford W. Smith, Jr. Ekonomika ir etika: brolių Salomonų atvejis // Journal of Applied Corporate Finance. 5. 1992. Vasara. P. 23-28.

Siekdami įvertinti projekto efektyvumą, įmonės ekonomistai imituoja investuoto kapitalo cirkuliaciją. Modeliams sukurti naudojamos pinigų srautų ir pinigų srautų diskontavimo metodikos. Pagrindinis projekto verslo plano finansinio modelio parametras yra NPV, kurį ir aptarsime šiame straipsnyje. Šis kriterijus į ekonominę analizę atėjo devintojo dešimtmečio pradžioje ir iki šiol užima pirmąją vietą visapusiškame ir lyginamajame projektų vertinime.

Projekto efektyvumo vertinimo pagrindai

Prieš pereinant tiesiai prie NPV (grynosios dabartinės vertės) supratimo, norėčiau trumpai priminti pagrindinius vertinimo metodikos punktus. Pagrindiniai jo aspektai leidžia kompetentingiausiai apskaičiuoti projekto veiklos rodiklių grupę, įskaitant NPV. Tarp projekto dalyvių pagrindinis vertinimo veikla besidomintis veikėjas yra investuotojas. Jo ekonominis interesas yra pagrįstas suvokimu apie priimtiną grąžos normą, kurią jis ketina gauti iš lėšų talpinimo veiksmų. Investuotojas veikia tikslingai, atsisakydamas vartoti turimus išteklius ir tikisi:

- investicijų grąža;

- kompensacija už jūsų atsisakymą ateinančiais laikotarpiais;

- geresnes sąlygas, palyginti su galimomis investavimo alternatyvomis.

Pagal investuotojui naudingą grąžos normą suprasime minimalų priimtiną kapitalo augimo santykį įmonės grynojo pelno ir investicijų į jos plėtrą pavidalu. Šis koeficientas projekto laikotarpiu, pirma, turėtų kompensuoti lėšų nuvertėjimą dėl infliacijos, galimus nuostolius dėl rizikos įvykių atsiradimo, antra, suteikti priemoką už einamojo vartojimo atsisakymą. Šios priemokos dydis atitinka investuotojo verslumo interesus.

Verslumo interesų matas yra pelnas. Geriausias pelno generavimo mechanizmo prototipas investiciniam projektui įvertinti yra pinigų srautų (CF) atspindėjimo iš pajamų ir išlaidų dalių perspektyvos srautų metodika. Ši metodika Vakarų valdymo praktikoje vadinama pinigų srautu (CF arba cash flow). Jame pajamos pakeičiamos sąvokomis „įplaukos“, „įplaukos“, o išlaidos - „pardavimas“, „išplaukimas“. Pagrindinės pinigų srautų sąvokos, susijusios su investiciniu projektu, yra: pinigų srautas, atsiskaitymo laikotarpis ir skaičiavimo etapas (intervalas).

Pinigų srautai investiciniais tikslais mums parodo turto gavimą ir jo netekimą, susijusį su projekto įgyvendinimu per visą atsiskaitymo laikotarpį. Laikotarpis, per kurį reikia sekti projekto generuojamus pinigų srautus ir jo rezultatus, siekiant įvertinti investicijų efektyvumą, vadinamas skaičiavimo periodu. Tai yra trukmė, kuri gali trukti ilgiau nei investicinio projekto laikotarpį, įskaitant pereinamąjį ir eksploatavimo etapus, iki įrangos gyvavimo ciklo pabaigos. Planavimo intervalai (žingsniai) paprastai skaičiuojami metais, kai kuriais atvejais mažiems projektams galima naudoti mėnesinį intervalų suskirstymą.

Grynųjų pajamų apskaičiavimo metodai

Apskaičiuojant GDV ir kitus projekto rodiklius, labai svarbu, kaip susidaro pajamos ir išlaidos verslo turto įplaukų ir išvežimų forma. Pinigų srautų metodika gali būti taikoma apibendrinta forma arba lokalizuota pagal pinigų srautų grupes (operaciniu, investiciniu ir finansiniu aspektu). Tai antroji vaizdavimo forma, leidžianti patogiai apskaičiuoti grynąsias pajamas kaip paprasčiausią efektyvumo vertinimo parametrą. Toliau jūsų dėmesiui pateikiame klasikinio DS srautų grupavimo ir grupavimo pagal dalykinius kriterijus ryšio modelį.

Dviejų DS srautų su ryšiais grupavimo variantų schema

Investicijų ekonominio efekto turinio pobūdis išreiškiamas suminių lėšų įplaukų ir nutekėjimų palyginimu kiekviename apskaičiuotame projekto užduoties žingsnyje. Grynosios pajamos (CF arba BH) skaičiuojamos atitinkamai intervalo reikšmei i. Žemiau pateikiamos šio rodiklio apskaičiavimo formulės. Juodųjų skylių dinamika beveik visada kartojasi nuo projekto iki projekto. Pirmuose viename ar dviejuose žingsniuose ND reikšmė yra neigiama, nes pagrindinės veiklos rezultatai nepajėgia padengti padarytų investicijų dydžio. Tada ženklas pasikeičia, o vėlesniais laikotarpiais grynosios pajamos didėja.

i laikotarpio grynųjų pajamų apskaičiavimo formulė

DS kaina laikui bėgant keičiasi. Taip yra ne tik dėl infliacijos, bet ir dėl to, kad patys pinigai yra pajėgūs generuoti tam tikras pajamas. Todėl pinigų srautas turėtų būti perkeltas į projekto pradžios laiką taikant diskontavimo procedūrą, kuriai taikomas grynosios dabartinės vertės metodas. Jos dėka ND gauna naujo rodiklio, vadinamo „grynoji dabartinė vertė“ arba „grynoji dabartinė vertė“, būseną. Mus domina nebe žingsnis po žingsnio, o kaupiamasis diskontuotas pinigų srautas. Jo formulė pateikta žemiau.

Bendro diskontuoto pinigų srauto formulė

Parametrai „diskonto norma“, „diskontuotas pinigų srautas“, „diskonto veiksnys“ bus aptarti atskiroje medžiagoje, atskleidžiant jų finansinį ir ekonominį pobūdį. Tik pažymėsiu, kad r vertės projekte gairės gali būti WACC rodiklio lygiai, Centrinio banko refinansavimo normos arba grąžos norma investuotojui, galinčiam užsitikrinti pelningesnes alternatyvias investicijas. Visas diskontuotas pinigų srautas gali būti interpretuojamas ir iš jo galima apskaičiuoti grynąją dabartinę vertę (NPV).

NPV formulė

NPV parodo, kiek pinigų investuotojas galės gauti po to, kai iki pradinio momento sumažintas investicijų dydis ir reguliarūs nutekėjimai bus padengti tomis pačiomis įplaukomis. „Grynosios dabartinės vertės“ rodiklis yra sėkmingas Vakarų NPV rodiklio, plačiai paplito Rusijoje verslo planavimo „bumo“ metu, kopija. Mūsų šalyje šis rodiklis dar vadinamas „grynąja dabartine verte“. Tiek angliškai, tiek rusiškai NPV rodiklio interpretacijos yra vienodai paplitusios. NPV formulė parodyta žemiau.

NPV formulė, skirta projekto veiklos efektyvumui įvertinti

Formulėje pateikta grynoji dabartinė vertė yra daugelio praktikų diskusijų objektas. Nepretenduoju į tiesą, bet tikiu, kad buitiniai metodininkai turės įnešti šiek tiek aiškumo į daugelį klausimų ir, galbūt, net pataisyti vadovėlius. Išsakysiu tik keletą pastabų dėl pagrindinių niuansų.

- Apskaičiuojant „grynosios dabartinės vertės“ rodiklį, reikėtų remtis klasikiniu grynųjų pinigų srautų (NKF) supratimu kaip veiklos, investicijų ir finansinių srautų deriniu. Tačiau investicijos turėtų būti atskirtos nuo NCF, nes sveiko proto nuolaidos koeficientai gali skirtis abiejose šios formulės dalyse.

- Skaičiuojant NPV (NPV), su projektu susiję dividendai turi būti neįtraukti į NCF, nes jie yra investuotojo galutinių pajamų atėmimo forma ir neturėtų turėti įtakos projekto NPV vertei.

Grynoji dabartinė vertė, remiantis šiais komentarais, gali turėti keletą formulės interpretacijų, viena iš kurių yra galimybė, kai diskonto norma, palyginti su investicijos dydžiu, yra pagrįsta WACC arba infliacijos procentine dalimi. Tuo pat metu bazinė NCF dalis, pakoreguota pagal pradinį laikotarpį pagal grąžos normą, žymiai sumažina grynąją dabartinę vertę. Išaugę investuotojo reikalavimai normos r lygiui turi savo pasekmes, o grynoji dabartinė vertė mažėja ar net pasiekia neigiamas reikšmes.

Grynoji dabartinė vertė nėra išskirtinis veiklos rodiklis ir neturėtų būti vertinamas atskirai nuo kitų kriterijų grupės. Tačiau NPV yra pagrindinis vertinimo parametras, nes jis gali išreikšti ekonominį projekto poveikį. Net jei rodiklis pasirodys šiek tiek didesnis nei nulis, projektą jau galima laikyti efektyviu. Žemiau pateikiama NPV apskaičiavimo formulė tradicinėje Vakarų vadybos mokyklos formoje.

Projekto grynosios dabartinės vertės formulė

NPV skaičiavimo pavyzdys

Kaip nustatėme, nuolaidos veiksnys lemia investuotojo lūkesčius dėl pajamų iš projekto. Ir jei atsiskaitymo laikotarpiu visos projekto išlaidos yra padengiamos pajamomis, atsižvelgiant į diskontavimą, renginys gali patenkinti šiuos lūkesčius. Kuo anksčiau tokia akimirka ateis, tuo geriau. Kuo didesnė grynoji dabartinė vertė, tuo projektas efektyvesnis. NPV parodo, kiek papildomų pajamų investuotojas gali tikėtis. Panagrinėkime konkretų NPV skaičiavimo pavyzdį. Pagrindinės jo pradinės sąlygos yra šios:

- skaičiuojamojo laikotarpio vertė – 6 metai;

- pasirinktas planavimo žingsnis – 1 metai;

- investavimo pradžios momentas atitinka žingsnio „0“ pradžią;

- ignoruojamas poreikis gauti skolintas lėšas, dėl paprastumo darome prielaidą, kad investicijos buvo atliekamos įmonės nuosavo kapitalo sąskaita, t.y. Į SF iš finansinės veiklos neatsižvelgiama;

- Svarstomi du diskonto normos variantai: A variantas, kur r=0,1; B variantas, kur r=0,2.

Visi pradiniai duomenys apie investicijas ir veiklos SF pagal projekto metus pateikti pateiktoje lentelėje.

Duomenų pavyzdžiai, skirti apskaičiuoti projekto NPV

Užpildę tris apatines lentelės eilutes, galime apskaičiuoti rodiklius.

- Grynosios projekto pajamos siekė 3000 tūkstančių rublių (-300+200+600+1100+1900+2500-3000).

- Grynoji dabartinė vertė, kai r=0,1, 687 tūkst. rublių (-272+165+451+751+1180+1412-3000).

- Diskonto normai r=0,2 sudaro -634 tūkst. rublių (-250+139+347+530+763+837-3000).

Palyginus tris gautas vertes, išvada savaime leidžia manyti, kad esant 10% grąžos normai, projektas gali būti laikomas efektyviu, o investuotojo reikalavimai dėl 20% normos išskiria šį įvykį iš jo interesų zonos. Taip nutinka gana dažnai. Pastaraisiais metais mūsų ekonomikoje realios grąžos vertė nuolat mažėja, todėl strateginių investuotojų ateina palyginti nedaug, daugiausia – spekuliacinių.

Šiame straipsnyje nagrinėjome populiariausią investicijų ekonominio efektyvumo ir projektų praktikos vertinimo, analizės rodiklį – NPV. Skaičiuojant rodiklį, naudojamas grynosios dabartinės vertės metodas, leidžiantis projekte generuojamus pinigų srautus koreguoti prie pinigų laiko vertės pokyčių. Šio kriterijaus privalumas yra galimybė rasti investicijų efektą, atitinkantį ekonomines realijas, o trūkumas – artumas subjektyviam investuotojo požiūriui į laukiamo pelningumo lygį.

Investavimas yra finansinės veiklos kryptis, kuri arba nuostoliai. Viskas priklauso nuo daugelio veiksnių ir rizikos, kurią tokia investicija neša. Todėl yra investicijų analizės sritys, kuriose skaičiuojama ir analizuojama daug rodiklių, įskaitant dabartinę srauto vertę.

Investicinis projektas vertinamas daugeliu rodiklių, tačiau pagrindinis yra investicinių lėšų grąža. Taip pat kiekvienas analitikas investuodamas įvertina gaunamus ir išeinančius pinigų srautus, kurie galiausiai padeda įvertinti įplaukas ar nutekėjimus projekto pabaigoje.

Pinigų srautai teorijoje ir praktikoje žymimi CF. Šis santrumpa yra visiškai anglų kalba. kalba – pinigų srautas. Tai grynųjų pinigų išteklių projekto įplaukos, jų ekvivalentai, taip pat investicijos metu patirtos išlaidos. Tačiau ne visi žino, kad investicinė veikla, jau būdama investicinė veikla, skirstoma į tris pagrindinius porūšius:

- Srautas iš investicinės veiklos. Paprastai tai apima lėšas, gautas arba išleistas įsigijus, arba kitą nematerialųjį turtą, kuris parduodamas arba perkamas.

- Srautas iš finansinės krypties. Apima visus srautus, kurie yra susiję su kredito lėšų pritraukimu; su palūkanų už juos mokėjimu, vertybinių popierių įsigijimu ir pardavimu ir kt.

- Srautas iš veiklos srities. Apima pajamas iš paslaugų teikimo, gatavos produkcijos pardavimo; išlaidos medžiagoms, atsargoms ir kitiems komponentams, kurie susidaro.

Paprastai pagrindinės veiklos lėšų judėjimas yra pagrindinis įmonėje, nes jis yra tiesiogiai susijęs su jos ūkine veikla.

Įeinantys ir išeinantys pinigų srautai

Grynųjų pinigų srautas yra pagrindas skaičiuojant pačios investicijos investicinį patrauklumą, todėl kiekviename šio rodiklio analizės etape atsižvelgiama į šiuos komponentus:

- Kiek pajamų buvo įskaityta į tokio projekto sąskaitą.

- Kiek išlaidų buvo patirta dėl pardavimo?

- Koks yra investicijų balansas: teigiamas ar neigiamas.

Pradiniame investicijų įgyvendinimo etape srautai daugiausia yra išeinantys, o likutis yra neigiamas. Norėdami apskaičiuoti likutį, turite aiškiai atskirti, kas įtraukta į gaunamus ir išeinančius srautus.

Kas apima gaunamus grynųjų pinigų srautus:

- produktus, prekes ir paslaugas

- Paskolos lėšų gavimas iš banko ir kitų skolintojų

- Vertybinių popierių išleidimas ir pardavimas

- Kitos veiklos pajamos

- Ilgalaikio ir kito nematerialiojo turto pardavimo ar nuomos pajamos

- Pelnas iš investicijų į vertybinius popierius

Kas apima išeinančius pinigų srautus:

- įsigyti reikalingų medžiagų, žaliavų, reikmenų, pusgaminių ir kt.

- Darbuotojų darbo užmokesčio išlaidos

- Ilgalaikio turto, gamybinių patalpų pirkimas

- Lėšos, investuotos į apyvartinį kapitalą

- Palūkanų mokėjimas už paskolą

- Kitos veiklos išlaidos

Remiantis tokių rodiklių rezultatais, galima apskaičiuoti resursų pinigų srautų likutį, kuris parodys lėšų investavimo į verslą rezultatą.

Dabartinė vertė: kas tai?

Kadangi nagrinėjame tokią sąvoką kaip pati pinigų srauto dabartinė vertė, tikslinga tirti ne tik pinigų srauto esmę, bet ir sąvokos „dabartinė vertė“ esmę.

Dabartinė vertė leidžia sužinoti dabartinę investicijos vertę, tai yra, ką gausime ateityje, tačiau atsižvelgiant į esamą valiutos kursą. Dabartinė vertė leidžia nustatyti, kiek pinigų reikia investuoti per laikotarpį su palūkanomis, kad ateityje gautumėte tam tikrą pinigų sumą. Šiuo atveju apskaičiuojant dabartinę vertę atsižvelgiama į sudėtines, o ne paprastas palūkanas.

Kodėl reikia apskaičiuoti NPV?

Jei jie reiškia dabartinę vertę, jie reiškia tik grynąją vertę. Ši sąvoka pasaulinėje literatūroje kitaip vadinama NPV. Tai visiškai skamba kaip grynoji dabartinė vertė. Ši sąvoka reiškia dabartinę realią piniginių išteklių sumą, kurios reikia norint artimiausiu metu gauti sumą, lygią pajamoms iš šios investicijos pardavimo.

Paprasta kalba: su 10% indėlio palūkanomis 100 rublių šiandien bus lygūs 110 rublių iki metų pabaigos. Dėl to toks indėlio pavyzdys prilygsta investicinio projekto pelningumui.

Jeigu investicijos apima investicijas ne vieneriems, o keleriems metams, tuomet dabartinę vertę reikia skaičiuoti ne viso laikotarpio pabaigoje, o kiekvienų ataskaitinių metų pabaigoje. Būtina nustatyti, kokia suma bus grąžinta investuotojui kiekvienų metų pabaigoje, lyginant su tais metais padarytomis investicijomis.

NPV: ar tai tas pats, kas NPV?

Taip pat reikėtų atsižvelgti į tai, kad rusų literatūroje dažnai galima rasti tokią santrumpą kaip NPV - tai yra tas pats dalykas ir tiesiog iššifruojamas ne iš anglų, o iš rusų kalbos - grynoji dabartinė vertė.

Remiantis tyrimo rezultatais, galime daryti išvadą, kad NPV yra visų realizuotų pinigų srautų suma, kuri apskaičiuojama atsižvelgiant į esamą laikotarpį. Dabartinė vertė visada yra priešingas ateities vertės rodiklis, kuriuo taip dažnai remiamasi skaičiuojant investicinį patrauklumą.

NPV skaičiavimo algoritmas ir formulė

NPV = kiekvienų investicijų CF rezultatų suma / ((1 + r) iki t laipsnio),

kur pavadinimai turi tokią reikšmę:

- CF – pinigų srautų likutis, apskaičiuojamas kaip skirtumas tarp to, ką įmonė gavo ir ką išleido

- t – metų, už kuriuos atliktas skaičiavimas, skaičius

- r – investicijų diskonto norma

- n – paties investicinio projekto įgyvendinimo trukmė

Tiriant pinigų srautus ir jų dabartinę vertę, labai svarbu tiesiogiai kreiptis į diskonto normos pasirinkimą. Renkantis, būtina atsižvelgti ne tik į pinigų vertės laike teorijos ypatumus, bet ir į neapibrėžtumo riziką. Kaip diskonto normą, investuotą į investicinį projektą, geriau pasirinkti svertinį vidurkį. Dėl šio pasirinkimo susidaro modelis: kuo didesnė neapibrėžtumo rizika, tuo didesnis bus pats statymas, ir atvirkščiai.

Projektų NPV: kurį pasirinkti

Yra du investiciniai projektai, kurių investicijos siekia 10 tūkstančių rublių. Yra žinomi kiekvieno projekto pinigų srautai pagal metus. Projektas A: 5, 4, 3, 1. Projektas B turi tokius pinigų srautus: 1, 3, 4, 6. Diskonto norma yra 10%. Kuris projektas geresnis?

- 5 / (1 + 0,1) iki 1 laipsnio = 4545,5

- 4 / (1 + 0,1) iki 2 laipsnio = 3305,8

- 3 / (1 + 0,1) iki 3 laipsnio = 2253,9

- 1 / (1 + 0,1) iki 4 laipsnio = 683,0

Pagal 4 metų investicinio projekto A srauto GDV apskaičiavimo rezultatus bus: 10788,2 (sumuojami visi ketverių metų GDV: 4545,5 +…+ 683). Jei atimsime pradines investicijas, tai NPV = 10788,2 – 10000 = 788,2.

Pagal analogiją apskaičiuojama projekto B GDV, kur ji bus 491,5.

Išvada: galite investuoti pinigus į abu projektus, bet pelningiau investuoti į projektą A.

Gautų rezultatų analizė

Taigi NPV yra būdas ištirti projekto investicinį pelningumą, leidžiantis šiandien suprasti, kiek pinigų reikia investuoti ir kokia iš to atsipirks. Taip pat galite suprasti, kiek projektas atsipirks.

Kaip analizuoti rezultatus

NPV metodo įgyvendinimas grindžiamas šiais pagrindais:

- Pinigų srautai diskontuojami kaip visuma investuoto kapitalo kaina. Prieš atliekant skaičiavimą, visada reikia rasti tiek įeinančio, tiek išeinančio srauto dydį, sumažintą iki esamo laikotarpio, ir tik po to apskaičiuoti NPV.

- Visos diskontuotų pinigų srautų vertės visada turi būti pridedamos, kad būtų galima įvertinti gautą rezultatą.

- Gautas srautas įvertinamas. Jei gauta NPV yra didesnė nei 0, investicinis projektas gali būti įgyvendintas realiai. Jei ši reikšmė lygi 0, tada viskas yra investuotojo nuožiūra: projektas gali būti priimtas arba atmestas. Taip yra dėl to, kad NPV = 0 rodo, kad srautai padengs investuotą kapitalą ir gali net duoti nedidelę pelno normą, tačiau investuotojui daugiau naudos nebus. Ateityje projekto akcijų kaina nesikeis.

Atrankos kriterijai

Remiantis klausimo tyrimo rezultatais, investicinio projekto atrankos kriterijai gali būti pateikti taip:

- Jei atsižvelgsime į bet kurį investicinį projektą, tai jei grynoji dabartinė vertė yra didesnė už nulį, projektas besąlygiškai priimamas. Jei toks rodiklis skaičiuojant yra neigiamas, projektas aiškiai atmetamas. Kai vertė lygi nuliui, investuotojui nesvarbu, ar projektas įgyvendintas, ar ne.

- Jei investuotojas vienu metu svarsto kelis projektus, tai iš sąrašo pasirenkamas didžiausią dabartinę vertę turintis investicinis projektas, tai yra, naudojamas paprastas atrankos metodas.

- Jei svarstoma daug projektų, kuriuos visus priima įgyvendinti investuotojas, tai gavus neigiamą NPV, projektas turi būti atmestas.

Metodo privalumai ir trūkumai

Pagrindinis NPV skaičiavimo privalumas yra tas, kad ši technika leidžia analitikui dabar įvertinti vertę, kuri bus papildomai sukurta ateityje, tačiau atsižvelgiant į šiuolaikines realijas.

Tai leidžia investuotojui suprasti situaciją ir priimti pagrįstą sprendimą. Tačiau negalime visiškai pasakyti, kad šis metodas neturi trūkumų.

Tarp šių prieštaringų klausimų yra šie:

- Neteisingas diskonto normos įvertinimas, jos jautrumas pokyčiams. Dabartinės vertės skaičiavimai yra pagrįsti prielaida, kad visos investicijos bus reinvestuotos taikant taikomą diskonto normą. Bet to visiškai neįmanoma numatyti 100%. Palūkanų normos finansų rinkoje nuolat kinta, todėl tai, kas taikoma, nėra faktas, kuris nesikeis ir ateityje.

- Projekto įgyvendinimo terminų apribojimas. Investicijos gali būti ilgalaikės, kai neįmanoma įvertinti pinigų srautų ateityje. O dabartinė vertė gali būti neigiama skaičiavimo metu arba planuojamo projekto pabaigos metu, o iš tikrųjų padėtis pasikeis praėjus metams po vertinimo laikotarpio.

- Valdymo sprendimai. Projektas vertinamas konkrečiam laikotarpiui, tačiau niekas neįvertina to, kad susiklosčius aplinkybėms ir rinkos sąlygoms aukščiausio lygio vadovai gali įgyvendinti kūrybingus sprendimus ir keisti investicijų rezultatus. Vadovo reakcija gali labai pakeisti visų srautų mastą.

Kiekvienas investuotojas turi tinkamai pasirinkti projektą, įvertinti jo kainą, pelningumą ir kt. Grynųjų pinigų srautai yra pagrindinis skaičiavimo kriterijus, ir tai yra neginčijamas faktas. Dabartinė vertė padeda įvertinti būsimų srautų būklę, o tai svarbu palūkanų kapitalizacijos realijose.

Žinoma, metodas neturi savo trūkumų, tačiau kiekvienas turi nuspręsti, kurį metodą naudoti.

Parašykite savo klausimą žemiau esančioje formoje

Galcevas Dmitrijus Aleksandrovičius

Sąvoka „grynoji dabartinė vertė“ paprastai reiškia visų diskontuotų mokėjimų srautų verčių vertę, kurios vertė pateikiama realiuoju laiku (šiandien).

Trumpa santrumpa, NPV. Specializuotoje literatūroje dažnai vartojami kiti šio kiekio pavadinimai.

Pavyzdžiui:

- NPV (grynoji dabartinė vertė). Šis pavadinimas paaiškinamas tuo, kad aptariami srautai pirmiausia diskontuojami ir tik tada sumuojami;

- NPV (grynoji dabartinė vertė). Diskontavimas visus finansinius srautus priverčia prie realios (šiandieninės) pinigų vertės.

Tarptautinis pavadinimas – NPV.

Ekonominė NPV rodiklio reikšmė

Įsigilinus į rodiklį, galima teigti, kad tai yra gauta vertė, gauta įvertinus visas analizuojamo investicinio projekto išeinančias ir gaunamas pinigų įplaukas, sumažintas iki tokios analizės laiko.

Gauta vertė suteikia investuotojui supratimą, ko jis gali tikėtis investuodamas (atsižvelgiant į pradinių išlaidų, patirtų pradiniame projekto kūrimo etape, grąžinimą ir periodines nutekėjimus jo įgyvendinimo metu).

Atsižvelgiant į tai, kad visi pinigų srautai skaičiuojami atsižvelgiant į riziką ir laiko vertę, investicinio projekto NPV vertė gali būti apibūdinama kaip projekto pridėtinė vertė arba bendras investuotojo pelnas.

Pagrindinis bet kurio verslo tikslas yra pelnas.

Norėdamas neinvestuoti į rizikingus projektus, investuotojas atlieka preliminarų galimų investavimo variantų įvertinimą. Be to, visi tokie pasiūlymai preliminaraus tyrimo etape yra vertinami lyginant su nerizikingų investicijų (banko indėlio) pelningumu.

Norint suprasti grynosios dabartinės vertės apskaičiavimo algoritmą, reikia atsižvelgti į tai, kad jis pagrįstas visų turimų pinigų srautų diskontavimo metodika. Štai kodėl sprendimas investuoti į konkretų projektą priimamas preliminariai apskaičiavus projekto NPV, kurio metu:

- įvertinamos visos numatomos ataskaitinio laikotarpio kapitalo įplaukos ir nutekėjimai;

- nustatoma jo vertė (investuotojui ši vertė laikoma diskonto norma);

- atsižvelgiant į minėtą tarifą, diskontuojami visi įeinantys ir išeinantys srautai;

- rezultatai apibendrinami. Gautas rezultatas yra projekto dabartinės vertės vertė.

Gautas skaičius gali turėti šias reikšmes.

NPV = 0. Tai informuoja investuotoją, kad jis turi tikimybę grąžinti investuotas lėšas su minimaliu pelnu.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Investicija turėtų duoti pelno.

Pagrindinė skaičiavimo formulė:

Naudojami simboliai:

- N – laikotarpių (mėnesių, ketvirčių, metų), kuriems skaičiuojamas vertinamas projektas, skaičius;

- t yra laikotarpis, už kurį atsižvelgiama į grynąją dabartinę vertę;

- i yra vertinamo investavimo varianto apskaičiuota diskonto norma;

- CF t – numatomas pinigų srautas (grynasis) tam tikrą laikotarpį.

Pavyzdys, kaip apskaičiuojamas NPV (patogumo dėlei rezultatus apibendriname lentelėse ir diagramose).

Atliekama lyginamoji dviejų projektų su vienodomis pradinėmis investicijomis analizė. Tegul tai bus 5 milijonai rublių. Abiem variantams būdinga maždaug vienoda turimų pinigų srautų neapibrėžtumo rizika. Skaičiavimo paprastumui darome prielaidą, kad lėšų pritraukimo kaina taip pat yra tokia pati ir lygi 11,5%.

Užpildydami formą sutinkate su mūsų privatumo politika ir sutinkate su naujienlaiškiu

Pagrindinis skirtumas yra lėšų įplaukų ir nutekėjimų dinamikoje.

Naudodami aukščiau pateiktą skaičiavimo formulę, gauname tokius diskontuotus srautus

Gauti projekto NPV rezultatai turėtų būti interpretuojami taip:

- jei investuotojui siūlomi du nepriklausomi projektai, abu turi būti priimti;

- jei jie yra vienas kitą paneigiantys, tada projektas „A“ turi neabejotiną pranašumą, nes jis turi geriausią NPV.

Diskonto normos vertė skaičiuojant NPV

Studijuodami grynąją dabartinę vertę, tikrai turėtumėte rimtai atkreipti dėmesį į rodiklį - diskonto normą. Ji dažnai kitaip vadinama alternatyviosiomis investicijų sąnaudomis. Skaičiavimo formulėje naudojamas rodiklis žymi minimalią grąžą, kurią investuotojas laiko priimtina už riziką, panašią į vykdomo projekto riziką.

Investuotojas gali veikti naudodamas lėšas, pritrauktas iš įvairių šaltinių (nuosavų arba skolintų).

1. Pirmuoju atveju nustatyta diskonto norma yra asmeninis svarstomo investicinio projekto priimtinos rizikos įvertinimas.

Jos vertinimas gali būti atliekamas keliais būdais. Paprasčiausi yra šie:

- Nerizikingos normos pasirinkimas, pakoreguotas atsižvelgiant į specifinių rizikų tikimybę.

Paprastai atsižvelgiama į valstybės, kurioje įgyvendinamas projektas, vertybinių popierių pajamingumą ir pramonės įmonių įmonių obligacijų grąžos normą.

- Būtinas ir minimalus pakankamas (potencialaus investuotojo požiūriu) pelningumas (ROE rodiklis).

Tokiu atveju asmuo, priimantis sprendimą investuoti, nustato diskonto normą pagal vieną iš galimų variantų:

- į projektą investuojamos lėšos, turimos indėlyje konkrečiame banke. Todėl alternatyvieji kaštai neturėtų būti mažesni už turimą banko kursą;

- Į projektą investuojamos iš verslo išimtos ir laikinai turimos lėšos. Jei atsiranda poreikis, greitas visos sumos paėmimas iš projekto yra neįmanomas. Bus reikalinga paskola. Todėl rinkos skolinimo palūkanų norma pasirenkama kaip dabartinė lėšų kaina;

- Vidutinis pagrindinės veiklos pelningumas yra Y%. Atitinkamai, iš investicinio projekto jūs turite gauti ne mažiau.

2. Dirbant su skolintomis lėšomis norma bus skaičiuojama kaip iš įvairių šaltinių pritrauktų lėšų savikainos išvestinė priemonė.

Paprastai tokiais atvejais investuotojo nustatyta norma viršija panašų skolintų lėšų kainos rodiklį.

Taip atsižvelgiama ne tik į lėšų vertės pokyčius laikui bėgant, bet ir atsiranda galima rizika, susijusi su pinigų srautų ir jų apimčių neapibrėžtumu.

Tai yra pagrindinė priežastis, kodėl diskonto norma yra laikoma vidutine svertine vėlesnei investicijai pritraukiamo kapitalo kaina (WACC).

Būtent šis rodiklis yra laikomas reikalaujama lėšų, investuotų į konkretų investicinį projektą, grąžos norma. Kuo didesnė rizika, tuo didesnė norma.

Šio parametro nustatymo skaičiavimo metodai yra ne tokie aiškūs nei grafiniai. Ypač kai reikia palyginti dviejų ar daugiau projektų patrauklumą.

Pavyzdžiui, lyginant projektus „A“ ir „B“ (žr. grafiką), galima padaryti tokias išvadas:

Kai norma viršija 7%, projekto A NPV reikšmė yra didesnė nei B (tai įspėja apie galimą pasirinkimo klaidą aritmetinio palyginimo metu).

Be to, raudonos kreivės grafike nurodytas investicinis projektas „B“ gali pasikeisti ir dėl kintančios diskonto normos (tai galima paaiškinti skirtingu įplaukų kiekiu per tą patį laikotarpį).

Būtina atsižvelgti į reikšmingo diskonto normų vertės sumažėjimo faktą laikui bėgant, o tai nustato tam tikrus laiko apribojimus. Juos galima skaičiuoti ne ilgiau kaip 10 metų.

Grafikų analizė leidžia daryti išvadą, kad kintanti diskonto norma lemia NPV rodiklio vertės pokyčius (o pastarasis kinta netiesiškai).

Todėl, norint subalansuoti vertinimą, būtina ne tik palyginti skirtingų investicinių projektų vertes, bet ir atsižvelgti į pastarųjų pokyčius skirtingais tempais.

Pagal numatytuosius nustatymus skaičiuojant programoje „Excel“ daroma prielaida, kad diskonto norma yra 10%.

NPV apskaičiavimas naudojant Excel

Programa suteikia galimybę nustatyti atitinkamą reikšmę naudojant „NPV“ funkciją.

Veikimo algoritmas yra gana paprastas.

- pasirinkite „H6“ (išvesties langelis);

- atsivėrusiame lange paspaudus fx (mygtuką), pirmiausia pasirenkama kategorija – „Finansinis“, o tada funkcija – „NPV“;

- eidami į lauką „Lažintis“, pasirinkite langelį „C1“;

- tada naudojamų duomenų diapazonas (šiuo atveju tai yra C6:G6) įvedamas į specialų lauką, pavadintą „1 reikšmė“. Antrasis laukas turėtų būti paliktas tuščias „2 reikšmė“. Po to paspauskite „OK“ (mygtukas).

Kadangi svarstomame variante neatsižvelgiama į pradines (pradines) investicijas į projektą, vėl reikia įvesti „H6“, kur formulės juostoje reikia pridėti papildomą langelį „B6“.

NPV skaičiavimo metodo privalumai ir trūkumai

Tarp privalumų galima paminėti vadinamosios diskontuotų pinigų srautų technikos naudojimą. Tai suteikia galimybę adekvačiai įvertinti tokį parametrą kaip investicinio projekto įgyvendinimo metu papildomai sukurtos vertės dydis.

Tačiau į kai kuriuos rimtus trūkumus reikia atsižvelgti.

Tai apima:

- didelis jautrumas vykstantiems diskonto normų pokyčiams;

- ignoruojant pinigų srautus, kurių gavimas prasideda pasibaigus projektui nustatytam terminui.

Prisijunkite prie daugiau nei 3 tūkstančių mūsų prenumeratorių. Kartą per mėnesį į jūsų el. laišką atsiųsime geriausios mūsų svetainėje, LinkedIn ir Facebook puslapiuose paskelbtos medžiagos santrauką.