Į 45 kodą įtrauktų statybos darbų vykdymas

Šiandien kiekviena komercinė organizacija gali nustatyti savo dienpinigius. Ši suma turi būti patvirtinta kolektyvinė sutartis arba kelionės pozicijoje. Dienpinigiai darbuotojams mokami už visas komandiruotės dienas, įskaitant savaitgalius ir švenčių dienas. Apskaičiuojant dienpinigius taip pat atsižvelgiama į kelionės laiką iki komandiruotės vietos ir atgal. Kalbant apie patį mokėjimų faktą, jie gali būti atliekami tiek grynaisiais pinigais per įmonės kasą, tiek per banką, nusiunčiant atitinkamą sumą į darbuotojo kortelę, ir tai šiuo metu yra populiariausias būdas.

Dažnai pasitaiko, kad darbuotojas išvyksta ir grįžta iš komandiruotės tą pačią dieną. Kaip tada būti?

Už vienos dienos komandiruotę Rusijos Federacijoje dienpinigiai nemokami. Taip yra dėl to, kad tokia kelionė bus laikoma įprasta darbo diena, o tai reiškia, kad darbuotojas neturės jokių konkrečių kelionės išlaidų ir neturės teisės į dienpinigius. Išimtis daroma tik vienos dienos kelionėms į užsienį. Už tokią komandiruotę komandiruotėms į užsienį mokama 50 procentų per dieną nustatyto limito.

Kokia valiuta turėtų būti mokami dienpinigiai?

Kalbant apie keliones šalies viduje, tada, žinoma, atsiskaitymų valiuta gali būti tik rublis. Jeigu mes kalbame apie keliones į užsienį, tai tokiu atveju dienpinigių mokėjimas leidžiamas ir rubliais, ir užsienio valiuta. Dažniausiai pagrindas yra JAV doleris arba euras, tačiau priimtina ir vietinių valiutų naudojimas, priklausomai nuo paskirties šalies. Nors naudojant „nestandartinius“ banknotus kils konvertavimo ir valiutų kursų skirtumų perskaičiavimo problema, nebent įmonė tam turi atidarytą specialią banko sąskaitą. Paprastai tokios sąskaitos atidarymas įmonėms yra papildomas kaštas. Joms pasiruošusios tik tos įmonės, kurių darbuotojai nuolat vyksta į komandiruotes užsienyje.

Ką daryti, jei darbuotojas susirgo komandiruotėje?

Deja, darbuotojų susirgimų komandiruotės metu atvejai nėra tokie reti. Jei taip atsitiks, įmonė privalo visiškai mokėti dienpinigius už visas darbuotojo ligos dienas. Tuo pačiu nesvarbu, kad kelionės užduotis iš tikrųjų nebuvo atlikta.

Ar teisės aktuose yra atvejų, kai įmonė negali pervesti darbuotojui dienpinigių?

Jei nedarbingumo atostogos nėra priežastis atsisakyti mokėti dienpinigius, tai darbuotojo priešlaikinis grįžimas iš darbo bus svarbi priežastis, leidžianti atsisakyti mokėti dienpinigius. Atkreipiame dėmesį, kad pinigai nepervedami ne tik dėl darbuotojo neleistino grįžimo iš komandiruotės, bet ir tuo atveju, jei kelionė nutrūko darbdavio iniciatyva. Panaši situacija ir išvykstant atostogų iš komandiruotės. Tai yra, jei darbuotojas anksčiau grįžo iš komandiruotės ir iš karto išėjo atostogų, tokios dienos į dienpinigių skaičiavimą neįtraukiamos ir darbdavys jų nemoka.

Kokius dokumentus reikia išduoti siunčiant darbuotoją į komandiruotę?

Norint pervesti dienpinigius, darbuotojui reikia pagrindo, būtent siuntimo, priešingu atveju tokie pinigų pervedimai iš darbdavio bus pripažįstami pajamomis, o po to skaičiuojamas gyventojų pajamų mokestis. Apsvarstykite, kaip sumokėti už komandiruočių laiką ir kokius dokumentus tam reikia surašyti. Taigi keliaujant po Rusiją komandiruotės datą patvirtinantis dokumentas, kaip taisyklė, yra komandiruotės įsakymas. Tuo pačiu dienos įmokų dydžiai turi atitikti kolektyvinėje sutartyje ar komandiruočių reglamente patvirtintus organizacijos standartus. Užsienio kelionėms į NVS šalis ir Muitų sąjunga, kaip ir Rusijoje, išduodamas komandiruotės įsakymas. O persikeliant į kitas šalis užtenka pasieniečius pažymėti pase ir atitinkamame įmonės direktoriaus įsakyme. Kalbant apie mokėjimų sumą, kelionės Rusijoje dienos apmokamos pagal vidaus standartus. Kelias komandiruotėje sienos kirtimo dienomis – užsienio dienomis. Ir atitinkamai kelionės per užsienio valstybę dienos - pagal užsienio standartus, ir sienos kirtimo datos grįžtant - pagal rusiškas.

Kokios yra dienpinigių normos, kurios neapmokestinamos gyventojų pajamų mokesčiu?

Pagal Mokesčių kodeksą gyventojų pajamų mokesčiu neapmokestinami 700 rublių dienpinigiai Rusijoje ir 2500 rublių komandiruotėms į užsienį. Atkreipiame dėmesį, kad jei darbdavio iniciatyva įmonė moka viršijančius normatyvus dienpinigius, tai šios „priemokos“ turėtų būti apmokestinamos 13 procentų gyventojų pajamų mokesčiu.

Kaip nustatyti tokių pajamų gavimo datą iš gyventojų pajamų mokesčio permokų?

Organizacija gali mokėti dienpinigius, viršijančius gyventojų pajamų mokesčio standartus. Tada darbuotojas turi pajamų, nuo kurių reikia išskaičiuoti mokesčius. Pajamų gavimo data nuo 2016-01-01 yra paskutinė mėnesio, kai avanso ataskaita tvirtinama įmonės vadovo, diena. Atliekant mokėjimus užsienio valiuta, pajamų gavimo data taip pat laikoma paskutinė mėnesio, kurį patvirtinama avanso ataskaita, diena. O perskaičiavimo į rublius kursas imamas šią dieną. Mokestis turi būti išskaičiuojamas kito pajamų išmokėjimo darbuotojui dieną, pavyzdžiui, darbo užmokesčio gavimo dieną. Ir šie pinigai turi būti pervesti į biudžetą ne vėliau kaip kitą darbo dieną pagal Rusijos Federacijos mokesčių kodekso 226 straipsnio 4 ir 6 dalis.

Kaip 2 gyventojų pajamų mokesčio pažymoje atspindėti dienpinigius?

2-NDFL sertifikate nurodomos tik perteklinės sumos. Pinigai, esantys ribose, į šią ataskaitą neįtraukti. Normą viršijančių pajamų kaupimo mėnuo yra avanso ataskaitos patvirtinimo mėnuo. Pajamų kodas – 4800. Pajamų gavimo data – paskutinė mėnesio diena.

Kaip mokesčių apskaitoje pripažįstami dienpinigiai?

Pelno mokesčiui dienpinigiai pripažįstami visiškai tą dieną, kai avanso ataskaita patvirtinama įmonės vadovo. Pirminio šaltinio patvirtinimas nebūtinas, tokioms išlaidoms priimti pakanka išankstinės ataskaitos ir komandiruotės įsakymo. Tuo pačiu metu sąnaudos pripažįstamos pelno mokesčio apskaitoje avanso ataskaitos patvirtinimo dieną.

Ar už dienpinigius mokamos draudimo įmokos?

Ne, dienpinigiai yra atleidžiami nuo tų ribų, kurias įmonė nustatė vidaus dokumentuose. Pavyzdžiui, nuostatoje dėl komandiruočių ar kolektyvinėje sutartyje nurodomos 2000 rublių sumos Rusijoje ir 6000 rublių už keliones į užsienį. O tai reiškia, kad už kiekvieną komandiruotės dieną įmonė gali priimti šias sumas.

Kaip apskaičiuoti gyventojų pajamų mokestį nuo normą viršijančių dienpinigių?

Siūlau atsakymą į šį klausimą suformuluoti pavyzdžiu. Taigi darbuotojas išvyksta į komandiruotę į kitą Rusijos miestą trims dienoms nuo gruodžio 20 iki 22 d. Dienpinigiai įmonėje yra 2000 rublių. Jam prieš kelionę iš kasos buvo duota 6000 rublių (3 dienos × 2000 rublių). Darbuotojas grįžęs iš kelionės buhalterijai pateikė avanso ataskaitą, kurią vadovybė patvirtino tą pačią gruodžio 23 d. Gyventojų pajamų mokestis buvo apmokestintas gruodžio 31 d. ir siekė (2000 rublių × 700 rublių) × 13% × 3 = 507 rubliai. Tokiu atveju mokestis turi būti pervestas kitą darbo dieną po atlyginimo gavimo.

Buhalterinėje apskaitoje daromi šie įrašai:

Debetas 71 Kreditas 50

- 6000 rublių. - dienpinigiai, išrašomi iš kasos;

Debetas 44 (20, 26) Kreditas 71

- 6000 rublių. – patvirtinta išankstinė ataskaita;

Debetas 70 kreditas 68

- 507 rubliai. - gyventojų pajamų mokesčiu buvo skaičiuojamas perviršis;

Atlyginimo dieną

Debetas 68 kreditas 51

- 507 rubliai. - pervedė į biudžetą gyventojų pajamų mokestį.

Apibendrinant: dienpinigiai nėra įmokų objektai ir yra pripažįstami pajamų mokesčio sąnaudomis, jei jie patvirtinti vietiniuose įmonės nuostatuose. Gyventojų pajamų mokestis bus apmokestinamas atitinkamai sumoms, viršijančioms 700 rublių Rusijoje ir 2500 rublių už keliones į užsienį.

Priėmimo į išlaidų apskaitą data bus priimtos avansinės ataskaitos data. Gyventojų pajamų mokesčio pajamų gavimo data bus paskutinė mėnesio, kada buvo patvirtinta ši avanso ataskaita, diena. Šią dieną jie taip pat atsižvelgia į keitimo kursą konvertuodami į rublius, kai atsižvelgiama į dienpinigius užsienio valiuta. Atkreipkite dėmesį, kad dienpinigiai ir kelionės išmokos, nors tai nėra dažniausiai mokesčių institucijų tikrinama sritis. Tačiau bet koks pažeidimas ar netikslumas jų atspindyje gali užtraukti nemenkas baudas.

Nepaisant to, kad darbo teisės aktai numato kelis dienpinigių mokėjimo pagrindus, dažniausiai darbdavys susiduria su jų mokėjimu siųsdamas darbuotojus į komandiruotes. Be to, šiuo atveju mokami dienpinigiai visada buvo didesnio mokesčių inspekcijos dėmesio objektas. Kadangi ne tik jų dydis reikšmingai įtakoja pajamų mokestį, jos, kaip ir kitos išmokos darbuotojų naudai, yra glaudžiai susijusios su gyventojų pajamų mokesčio ir privalomojo socialinio draudimo rūšių draudimo įmokų apskaičiavimu.

Šiame straipsnyje aptariama komandiruočių dienpinigių mokėjimo tvarka ir dydis bei jų apmokestinimo klausimai (2010 m. vasario 10 d. duomenimis).

Dienpinigių rūšys

Rusijos Federacijos darbo kodekso nuostatos įpareigoja darbdavį mokėti dienpinigius trimis atvejais:

1) siunčiant darbuotojus į komandiruotę (Rusijos Federacijos darbo kodekso 168 straipsnis);

2) darbuotojų, kurių nuolatinis darbas atliekamas kelyje, lauke, komandiruotės yra kelionės ar ekspedijavimo pobūdžio (Rusijos Federacijos darbo kodekso 168 straipsnio 1 dalis);

Atkreipkite dėmesį, kad, nepaisant mokėjimo pagrindo, Rusijos Federacijos darbo kodeksas nesupranta nieko daugiau, kaip papildomas darbuotojo išlaidas, susijusias su gyvenimu už jo nuolatinės gyvenamosios vietos ribų. Tuo pačiu metu šios rūšies dienpinigiai vis dar skiriasi.

Taigi komandiruočių ir darbuotojų kvalifikacijos tobulinimo komandiruočių metu mokamus dienpinigius darbdavys nustato savarankiškai ir nustato arba kolektyvinėje sutartyje, arba kitame lokaliniame norminiame akte, pavyzdžiui, komandiruočių reglamente.

Taip pat gali būti nustatyti dienpinigiai, mokami darbuotojams už kelionės pobūdį, dirbant lauke ar dalyvaujant ekspediciniuose darbuose (toliau – kelionės dienpinigiai). darbo sutartis.

Atkreipkite dėmesį, kad „kelionių“ dienpinigių buvimas būdingas tik specializuotos organizacijos, tačiau dienpinigiai, mokami siunčiant darbuotoją į komandiruotę, vyksta beveik bet kurios įmonės veikloje, nes darbuotojų komandiruotės yra įprastas reiškinys didžiajai daugumai organizacijų.

gavyba

iš Darbo kodekso Rusijos Federacija

166 straipsnis. Komandiruotės samprata

Komandiruotė – darbuotojo išvyka darbdavio nurodymu tam tikram laikui atlikti tarnybinį pavedimą ne nuolatinio darbo vietoje. Darbuotojų komandiruotės, kurių nuolatinis darbas atliekamas kelyje arba turi keliaujantį pobūdį, nėra pripažįstamos komandiruotėmis.

Darbuotojų siuntimo į komandiruotes ypatumai nustatomi Rusijos Federacijos Vyriausybės nustatyta tvarka.

167 straipsnis. Garantijos siunčiant darbuotojus į komandiruotes

Išsiunčiant darbuotoją į komandiruotę jam garantuojamas darbo vietos (pareigos) ir vidutinio darbo užmokesčio išsaugojimas bei su komandiruote susijusių išlaidų kompensavimas.

Remiantis Rusijos Federacijos darbo kodekso 168 straipsniu, dienpinigiai priskiriami prie kompensuojamų darbuotojo kelionės išlaidų. Be to, įpareigojant darbdavį mokėti dienpinigius siunčiant darbuotoją į komandiruotę, kaip minėta aukščiau, Rusijos Federacijos darbo kodeksas leidžia darbdaviui savarankiškai nuspręsti dėl jų mokėjimo tvarkos ir dydžio.

Naudodamasi šia teise, organizacija savarankiškai nustato savo „vidines“ dienpinigių normas ir jas fiksuoja arba kolektyvinėje sutartyje, arba kelionių reglamente. Kartu organizacija turi teisę diferencijuotai žiūrėti į savo „vidinių“ kasdienių normų nustatymą. Taigi, niekas nedraudžia darbdaviui skirti vienus dienpinigius įmonės vadovybei, kitus – eiliniams įmonės darbuotojams. Be to, organizacija gali nustatyti dienpinigių dydį priklausomai nuo darbuotojo komandiruotės vietos, nes akivaizdu, kad papildomos darbuotojo išlaidos, susijusios su komandiruote į Maskvą, bus didesnės nei keliaujant į Rusiją. užmiestyje. Jei organizacija veikia ne tik Rusijos Federacijoje, bet ir užsienio rinkoje, tada organizacija turėtų nustatyti dienpinigių, mokamų komandiruotėse į užsienį, dydį.

Dienpinigių taisyklės

Šiandien, kaip žinia, darbdaviai, siųsdami darbuotojus į komandiruotę, vadovaujasi Darbuotojų siuntimo į komandiruotes ypatumų reglamentu (patvirtintas Rusijos Federacijos Vyriausybės 2008 m. spalio 13 d. dekretu Nr. 749; toliau) – reglamentas).

Nuostatų 11 punktas sako, kad dienpinigiai darbuotojui kompensuojami už kiekvieną jo komandiruotėje dieną, įskaitant savaitgalius ir ne darbo dienas. atostogos, taip pat už dienas, praleistas kelyje, įskaitant ir už priverstinio sustojimo laiką kelyje. Be to, kaip teigiama Rusijos Federacijos federalinės mokesčių tarnybos 2009-12-03 rašte Nr. 3-2-09 / 362 „Dėl dienpinigių, kaip kelionės išlaidų dalis, apskaitymo tvarkos apskaičiuojant pajamų mokestį“, išlaidų. dienpinigiams rašytinių įrodymų nereikia.

Taigi dienpinigių apskaičiavimas priklauso nuo darbuotojo komandiruotės laikotarpio, kurį darbdavys nustato savarankiškai, atsižvelgdamas į pavedimo apimtį, sudėtingumą ir kitus ypatumus. Be to, darbdavys privalo į bendrąsias komandiruotės sąlygas įtraukti ir darbuotojo kelyje praleistą laiką, priklausomai nuo to, kokiu transportu darbuotojas pasieks savo tikslą. Kartu reikia nepamiršti, kad pagal Taisyklių 4 punktą išvykimo į komandiruotę diena yra traukinio, lėktuvo, autobuso ar kitos paskirties išvykimo data. transporto priemonė iš komandiruoto asmens nuolatinio darbo vietos, o atvykimo iš komandiruotės dieną - nurodytos transporto priemonės atvykimo į nuolatinio darbo vietą datą. Kai transporto priemonė siunčiama iki 24:00 imtinai, išvykimo į komandiruotę diena laikoma einamoji diena, o nuo 00:00 ir vėliau – kita diena. Jei stotis, prieplauka ar oro uostas yra už gyvenvietės ribų, atsižvelgiama į laiką, reikalingą nuvykti iki stoties, prieplaukos ar oro uosto.

Taip pat nustatoma darbuotojo atvykimo į nuolatinio darbo vietą diena.

Priverstinai vėluojant kelyje, dienpinigiai už vėlavimo laiką mokami organizacijos vadovo sprendimu, pateikus priverstinio vėlavimo faktą patvirtinančius dokumentus.

Nei Rusijos Federacijos darbo kodeksas, nei nuostatai neriboja komandiruotės trukmės. Tiesą sakant, tai reiškia, kad darbuotojo komandiruotė gali būti vienadienė arba ilgalaikė.

dienos kelionė

Nuostatų 11 punktas sako, kad vykstant į vietovę, iš kurios darbuotojas yra, pagal sąlygas transporto komunikacija ir komandiruotėje atliekamo darbo pobūdžio, turi galimybę kasdien grįžti į nuolatinę gyvenamąją vietą, dienpinigiai nemokami.

Tuo pačiu metu, atsižvelgdama į teisę, kurią darbdaviui suteikia Rusijos Federacijos darbo kodekso 168 straipsnis, organizacija gali numatyti tokių dienpinigių mokėjimą savo kolektyvinėje sutartyje arba kelionių taisyklėse. Tiesa, jų apmokestinimas vykdomas specialiu būdu, bet apie tai vėliau.

Tačiau jei yra vienos dienos komandiruotė į užsienį, tai dienpinigiai į užsienio valiuta mokama 50% dienpinigių, nustatytų pagal įmonės „vidinius“ standartus komandiruotėms į užsienį.

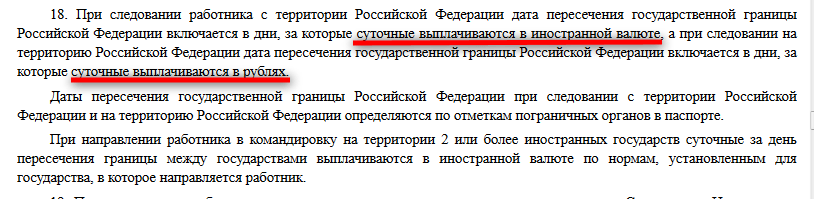

Užsienio kelionių dienpinigių mokėjimo principus nustato Nuostatų 18 punktas. Iš šios normos išplaukia, kad už Rusijos Federacijos sienos kirtimo datą mokama pagal valstybei, į kurią darbuotojas siunčiamas, nustatytas taisykles: išvykstant iš Rusijos Federacijos dienpinigiai mokami užsienio valiuta, grįžtant į Rusijos Federacija – rubliais.

Tos pačios dienpinigių mokėjimo taisyklės taikomos ir tais atvejais, kai darbuotojas komandiruojamas dviejų ar daugiau užsienio valstybės: dienpinigiai už valstybės sienos kirtimo dieną mokami užsienio valiuta pagal valstybei, į kurią siunčiamas darbuotojas, nustatytas normas.

Darbuotojai yra gyvi žmonės, gali atsitikti taip, kad darbuotojas, būdamas komandiruotėje, suserga. Reglamentas numato tokią galimybę rengiant renginius komandiruotėje. Kaip nurodyta Nuostatų 25 punkte, tokiu atveju dienpinigiai mokami už visą laiką, kol darbuotojas dėl sveikatos priežasčių negali pradėti eiti jam pavestos tarnybos arba grįžti į nuolatinę gyvenamąją vietą. Tiesa, tai įmanoma tik tuo atveju, jei yra tinkamai išduotos nedarbingumo atostogos.

Taigi, apsvarstėme pagrindines dienpinigių mokėjimo taisykles, dabar pereikime prie jų apmokestinimo klausimų.

Dienpinigiai – kitos mokesčių mokėtojo išlaidos

1 str. 1 d. 12 papunktis. Rusijos Federacijos mokesčių kodekso (toliau – Rusijos Federacijos mokesčių kodeksas) 264 str., nustatyta, kad kelionės išlaidos, įskaitant dienpinigius, pripažįstamos kitomis mokesčių mokėtojo išlaidomis, susijusiomis su gamyba ir pardavimu. Žinoma, jei šios išlaidos atitinka Rusijos Federacijos mokesčių kodekso 252 straipsnio kriterijus, tai yra:

1) susijusių su pajamų gavimu;

2) pagrįstas;

3) yra dokumentuoti.

Tuo pačiu nuo 2009 m. sausio 1 d., siunčiant darbuotoją į komandiruotę mokamų dienpinigių dydis nėra standartizuotas, dėl to organizacija turi teisę mokesčių tikslais atsižvelgti į dienpinigius 2009 m. faktinių išlaidų dydis, apmokėjimo tvarka – jeigu jų dydis yra nustatytas darbdavio vietiniame norminiame akte .

Reguliavimo institucijos šiuo klausimu laikosi panašios nuomonės. Visų pirma tokia nuomonė išreikšta Rusijos finansų ministerijos 2009-08-18 raštuose Nr.03-03-06/1/533 ir 2009-09-21 Nr.03-03-06/1/604. Solidarumas su sostinės finansininkais ir mokesčių institucijomis, kaip nurodyta Rusijos federalinės mokesčių tarnybos Maskvai rašte 2009-06-18 Nr. 16-15 / 061727.

dienos kelionė

Jau minėjome aukščiau, kad organizacija gali nuspręsti mokėti dienpinigius už vienos dienos komandiruotes Rusijos Federacijoje. Kadangi tokių dienpinigių mokėjimas Nuostatuose nenumatytas, šios išlaidos nėra pripažįstamos pagrįstomis. Be to, arbitrų nuomone, išdėstyta sprendime Aukščiausiasis Teismas RF 2005-03-04 Nr. GKPI05-147 „Dėl SSRS finansų ministerijos, SSRS valstybinio darbo komiteto ir visos Rusijos centrinės prekybos tarybos nurodymo 15 punkto pirmojo sakinio pripažinimo negaliojančiu nepatenkinimo. Profsąjungų 1988 07 04 Nr. 62 „Dėl komandiruočių SSRS teritorijoje“ dienpinigiai darbuotojui mokami, kai jo gyvenamoji vieta yra ne nuolatinėje gyvenamojoje vietoje dienos metu, o jei darbuotojas turi galimybę kasdien grįžti į jo nuolatinės gyvenamosios vietos, tada darbuotojui dienpinigiai nemokami.

Sąnaudos, pripažintos nepagrįstomis, nėra pripažįstamos apmokestinamosiomis sąnaudomis. Tai nurodo 49 str. Rusijos Federacijos mokesčių kodekso 270 straipsnis, pagal kurį išlaidos, neatitinkančios Rusijos Federacijos mokesčių kodekso 1 str. Rusijos Federacijos mokesčių kodekso 252 straipsnis.

Taigi organizacija negalės mokesčių tikslais atsižvelgti į pelną, mokamą už vienos dienos keliones dienpinigius, todėl jų padengimo šaltinis bus įmonės nuosavos lėšos, likusios atskaičius mokesčius.

Panaši išvada pateikta mokesčių administratorių paaiškinimuose, pateiktuose Rusijos federalinės mokesčių tarnybos Maskvos miestui 2006 m. vasario 10 d. rašte Nr. 20-12 / 11312. Teismai taip pat sutinka su šiuo požiūriu, kaip nurodyta Šiaurės vakarų apygardos federalinės antimonopolinės tarnybos 2006 m. kovo 1 d. sprendime byloje Nr. A05-5899 / 2005-12.

Kitaip yra su gyventojų pajamų mokesčiu (GPM).

Gyventojų pajamų apmokestinimas

Apmokestinant gyventojų pajamų mokestį, dienpinigiai yra normuojami. 3 str. Rusijos Federacijos mokesčių kodekso 217 straipsnyje nustatyta, kad kai darbdavys apmoka mokesčių mokėtojui išlaidas už komandiruotes tiek šalies viduje, tiek užsienyje, į apmokestinamąsias pajamas neįtraukiami dienpinigiai, mokami pagal Rusijos Federacijos teisės aktus. , bet ne daugiau kaip 700 rublių. už kiekvieną buvimo komandiruotėje Rusijos Federacijos teritorijoje dieną ir ne daugiau kaip 2500 rublių. už kiekvieną komandiruotėje užsienyje praleistą dieną.

Taigi dienos pajamų mokestis, kurio suma neviršija 700 rublių, nėra apmokestinamas gyventojų pajamų mokesčiu. už kiekvieną komandiruotėje šalies viduje praleistą dieną ir 2500 rublių. už kiekvieną komandiruotėje užsienyje praleistą dieną. Be to, šios normos taikomos ne tik komercinių firmų, bet ir iš biudžeto finansuojamų organizacijų darbuotojams. Tai arbitrai nurodė dar 2005 m. Rusijos Aukščiausiojo arbitražo teismo 2005 m. sausio 26 d. sprendime Nr. 16141/04 „Dėl Rusijos Federacijos mokesčių ministerijos 2004 m. vasario 17 d. rašto Nr. 04-2-06 / 127 „Dėl išlaidų, susijusių su komandiruotėmis, kompensavimo išmokų apmokestinimo.

Tuo atveju, jei organizacija moka dienpinigius, viršijančius jos „vidines“ normas, perviršis taip pat pripažįstamas fizinio asmens apmokestinamomis pajamomis, todėl organizacija turi išskaičiuoti gyventojų pajamų mokestį iš darbuotojo ir pervesti jį biudžetas [IŠNAŠA Panašūs paaiškinimai yra Rusijos finansų ministerijos 2009-06-11 rašte Nr. 03-04-06-01/133.].

Pagal str. Remiantis Rusijos Federacijos mokesčių kodekso 224 straipsniu, perviršis apmokestinamas 13% tarifu. Organizacija privalo išskaičiuoti apskaičiuotą gyventojų pajamų mokesčio sumą tiesiogiai iš darbuotojo pajamų pajamų (dienpinigių) išmokėjimo dieną, tai nurodė Rusijos finansų ministerija 2008-02-01 rašte Nr.03-04 -06-01/27.

Jei kalbame apie dienpinigių, mokamų komandiruotam darbuotojui užsienio valiuta, perviršį, būtina perskaičiuoti asmens apmokestinamąsias pajamas į rublius pagal Rusijos Federacijos centrinio banko kursą, galiojantį jų mokėjimo dieną. , tai nurodyta ir Rusijos finansų ministerijos 2008-02-01 rašte Nr.03 -04-06-01/27.

Dienpinigių normavimas gyventojų pajamų mokesčio tikslais taikomas tik dienpinigiams, mokamiems darbuotojų komandiruočių ir kvalifikacijos kėlimo mokymų metu. Kitų rūšių dienpinigiai gyventojų pajamų mokesčio tikslais nenormuojami. Tai išplaukia iš straipsnio 3 dalies. Rusijos Federacijos mokesčių kodekso 217 straipsnis. Vadinasi, „kelionės“ dienpinigiai, nustatyti kolektyvinėje sutartyje, kituose įmonės vietiniuose aktuose ar numatyti darbo sutartyje, nėra visiškai apmokestinami gyventojų pajamų mokesčiu.

dienos kelionė

Dėl to, ar darbuotojui vienos dienos kelionių metu išmokami dienpinigiai yra fizinio asmens apmokestinamos pajamos, Rusijos Federacijos mokesčių kodekso 23 skyriuje „Fizinių asmenų pajamų mokestis“ konkretaus atsakymo nėra.

Tačiau mokesčių administratorius tokius mokėjimus laiko apmokestinamomis asmens pajamomis ir reikalauja išskaičiuoti gyventojų pajamų mokestį. Atkreipkite dėmesį, kad arbitražo praktika šiuo klausimu nėra vienareikšmė. Kai kurie teismai sutinka su mokesčių inspekcijos argumentais, ką įrodo, pavyzdžiui, FAS sprendimas Šiaurės Kaukazo rajonas 2009-05-19 byloje Nr.А32-2910/2008-29/78-56/24. Kiti, priešingai, kontrolierių reikalavimus laiko neteisėtais, kaip konkrečiai nurodyta Centrinės apygardos federalinės antimonopolinės tarnybos 2008 m. gegužės 27 d. sprendime byloje Nr. A62-4451 / 2007.

Kadangi nėra sprendžiamas gyventojų pajamų mokesčio išskaičiavimo iš dienpinigių, mokamų vienos dienos komandiruočių metu, klausimas, įmonė turės savarankiškai nuspręsti, ar pripažins šias sumas fizinio asmens apmokestinamosiomis pajamomis, ar ne.

Privalomojo socialinio draudimo rūšių draudimo įmokos

Kaip žinia, nuo 2010 m. sausio 1 d. vieningas socialinis mokestis (UST) Rusijos Federacijos teritorijoje nėra apmokestinamas, nes Rusijos Federacijos mokesčių kodekso 24 skyrius neteko galios. Tačiau vieningo socialinio mokesčio panaikinimas faktiškai nesumažino mokestinės naštos darbdaviui, nes UST faktiškai pakeitė draudimo įmokas, kurių apskaičiavimo ir mokėjimo tvarką reglamentuoja normos. federalinis įstatymas 2009 m. liepos 24 d. Nr. 212-FZ „Dėl draudimo įmokų į Pensijų fondas Rusijos Federacijos, Rusijos Federacijos socialinio draudimo fondo, Federalinio privalomojo sveikatos draudimo fondo ir teritorinių privalomojo sveikatos draudimo fondų (su 2009 m. gruodžio 25 d. pakeitimais; toliau – Federalinis įstatymas Nr. 212-FZ).

Pagal federalinį įstatymą Nr. 212-FZ asmenys, mokantys ir kitą atlyginimą asmenims, pripažįstami draudimo įmokų mokėtojais:

Dėl privalomojo pensijų draudimo;

Privalomasis socialinis draudimas dėl laikino negalios ir dėl motinystės;

Privalomasis sveikatos draudimas.

Pagal 2 str. Federalinio įstatymo Nr. 212-FZ 9 str., kai draudimo įmokų mokėtojai apmoka darbuotojų komandiruočių išlaidas tiek Rusijos Federacijos teritorijoje, tiek už Rusijos Federacijos teritorijos ribų, dienpinigiams draudimo įmokos neapmokestinamos. Vadinasi, dienpinigių už komandiruotę mokėjimas nesukelia pareigos darbdaviui imti nurodytas draudimo įmokas. Nors gali būti, kad vienos dienos dienpinigių atžvilgiu reguliavimo institucijos reikalaus jų kaupimo. Tokią prielaidą galima daryti remiantis UST rinkimo patirtimi.

Primename, kad UST mokėjimo laikotarpiu dienpinigius už kasdienes komandiruotes mokanti organizacija turėjo galimybę nuo tokių mokėjimų nekaupti UST, vadovaudamasi tik DK 3 punkto norma. Rusijos Federacijos mokesčių kodekso 236 straipsnis (neteko galios 2010 m. sausio 1 d.). Šiandien tai neįmanoma, nes Federalinis įstatymas Nr. 212-FZ nesieja draudimo įmokų kaupimo su fiziniams asmenims išmokėtų išmokų pripažinimo pelno mokesčio tikslais tvarka. Tai savo ruožtu reiškia, kad draudimo įmokos turi būti skaičiuojamos net nuo tų įmokų, į kurias neatsižvelgiama apskaičiuojant pajamų mokestį.

dienos kelionė

Net ir str. Federalinio įstatymo Nr. 212-FZ 9 straipsnyje teigiama, kad dienpinigiams, mokamiems komandiruotėse, draudimo įmokos neapmokestinamos, o sumos, nustatytos pačios įmonės „vidiniais“ standartais, tačiau gali būti, kad kalbant apie dienpinigius. sumokėta už vienos dienos komandiruotes, reguliavimo institucijos primygtinai reikalaus jų kaupimo. Būtent taip anksčiau atsitiko apmokestinant UST dienpinigius, mokamus už vienos dienos keliones, ir arbitražo praktika šiuo klausimu nebuvo vienareikšmiška. Pavyzdžiui, Volgos-Vjatkos rajono Federalinės antimonopolinės tarnybos 2007 m. rugpjūčio 16 d. sprendime byloje Nr. A28-1084 / 2007-3 / 29 buvo pasakyta, kad tokių dienpinigių mokėjimas reiškia pareigą 2007 m. kaupti UST.

Tuo pačiu 2008 m. kovo 13 d. Šiaurės vakarų apygardos federalinės antimonopolinės tarnybos sprendime byloje A56-17909/2007 teismas padarė priešingą išvadą.

Kol kas oficialių išaiškinimų iš reguliavimo institucijų dėl būtinybės kaupti draudimo įmokas nuo dienpinigių, mokamų už vienos dienos komandiruotes, kol kas nėra. Atsižvelgiant į tai, taip pat į esamą arbitražo praktiką UST požiūriu, darytina išvada, kad juos mokančių organizacijų draudimo įmokų nuo vienos dienos dienpinigių neskaičiavimas yra susijęs su padidėjusia rizika.

Ir, paradoksalu, str. 9 federalinio įstatymo Nr. 212-FZ, „kelionės“ dienpinigiai nėra minimi. Vadinasi, jų mokėjimas yra apmokestinamas draudimo įmokomis.

V. V. Semenikhinas,

„Ekspertų biuro Semenikhin“ vadovas

Komandiruotės dienpinigiai – pinigai, kuriuos darbdavys moka darbuotojui asmeninėms išlaidoms; darbuotojas neprivalo apie juos atsiskaityti. Bendra dienpinigių suma priklauso nuo komandiruotės trukmės ir kelionės tikslo. Straipsnyje aptariama 2019 metų komandiruočių dienpinigių apskaičiavimo tvarka ir pavyzdžiai.

Dienpinigiai

Dienpinigių dydis už vieną komandiruotės dieną gali būti bet koks. Suma derinama kolektyvinėje sutartyje arba vietiniame reglamente. Jei darbuotojo veiklos pobūdis reiškia nuolatines komandiruotes, tai prie darbo sutarties galima pridėti lentelę su dienpinigiais, priklausomai nuo vietos.

Mokesčių kodeksas nustato, kad dienpinigiai iki 700 rublių už vidaus keliones ir 2500 rublių už keliones į užsienį nėra apmokestinami gyventojų pajamų mokesčiu.

Jeigu darbuotojas išvyksta į komandiruotę į vietovę, kur kasdien galima grįžti namo, tai dienpinigiai jam nemokami. Tokių kelionių tikslingumą lemia vadovas.

Komandiruotės dienų skaičiaus apskaičiavimas dienpinigiams

Dienpinigiai darbuotojui mokami už kiekvieną komandiruotės dieną, įskaitant savaitgalius ir švenčių dienas, taip pat priverstinį vėlavimą (ne dėl darbuotojo kaltės). Darbuotojas turi teisę į dienpinigius, jei komandiruotės metu buvo nedarbingumo atostogų. Kelionės trukmės ataskaitos pradžia yra išvykimo diena. Pavyzdžiui, jei darbuotojas iš savo miesto išvyksta balandžio 10 d. 23.55 val., tai ši diena bus laikoma komandiruotės pradžia, o darbdavys privalo mokėti už tai dienpinigius.

Atvykimo data vertinama taip pat. Pavyzdžiui, darbuotojas baigė darbą balandžio 10 d. ir tą pačią dieną išvyko traukiniu pas save vietovė. Traukinys atvyksta balandžio 11 d. 00.05 val. Ši diena vis dar laikoma komandiruotės laikotarpiu ir už ją skaičiuojami dienpinigiai. Taip pat reikia atsižvelgti į laiką, reikalingą keliauti iš oro uosto, prieplaukos, stoties, jei jie yra už miesto ribų. Ši skaičiavimo tvarka patvirtinta 2008-10-13 Rusijos Federacijos Vyriausybės dekretu Nr. 749.

Atsiskaitymas už komandiruotę į užsienį

Komandiruočių į užsienį dienpinigių apskaičiavimas turi nemažai ypatybių. Jo trukmė apskaičiuojama taip pat. Kur:

- už laikotarpį, kai darbuotojas buvo šalyje, mokami dienpinigiai vidaus komandiruočių dydžiu (įskaitant už laikotarpį, reikalingą atvykti į oro uostą);

- už laikotarpį, kai darbuotojas buvo kitos valstybės teritorijoje, jam turi būti mokami dienpinigiai pagal komandiruotės į užsienį normatyvus ir vietine valiuta.

Dienpinigiai atvykimo į kitą šalį dieną skaičiuojami pagal komandiruotės į užsienį standartus. Tą dieną, kai darbuotojas grįžo į šalį, jis gauna dienpinigius pagal vidinės komandiruotės normatyvus. Sienos kirtimo datos tikrinamos pagal pase esančią ženklą. Komandiruotėse į NVS šalis, kertant sienas, kurių pase antspaudas nededamas, išvykimo ir atvykimo datos laikomos pagal kelionės dokumentus.

Jei darbuotojas komandiruotės metu persikelia iš vienos šalies į kitą, sienos kirtimo diena apskaičiuojama pagal atvykimo šalies tarifą.

Atkreipkite dėmesį, kaip skaičiuojami dienpinigiai komandiruotėms į NVS šalis:

Kaip apskaičiuoti komandiruotės dienpinigius (pavyzdžiai)

pastaba

Jei išvykimas ar atvykimas patenka į savaitgalį, tada mokama padidinta suma, nes teisės aktai aiškiai nustato darbo ir poilsio dienas. Tačiau darbdaviai tokius momentus dažnai pamiršta, o tai yra Darbo kodekse numatytų teisių pažeidimas. Daugiau skaitykite šiame

Darbuotoja buvo išsiųsta į komandiruotę į Vokietiją. Lėktuvas pakyla balandžio 4 d., 00.30 val. Norint patekti į oro uostą, esantį už miesto ribos, ir užsiregistruoti, jam reikia automobiliu išvykti ne vėliau kaip 22.00 val. Komandiruotė baigiasi balandžio 10 d., o lėktuvas iš Prancūzijos išskrenda balandžio 10 d. 23.00 ir atskrenda balandžio 11 d. Kolektyvinėje sutartyje numatyta, kad komandiruočių Rusijos Federacijoje dienpinigiai yra 750 rublių, į užsienį - 2500 rublių. Kelionės pašalpa atrodys taip:

- Kelionės pradžia – balandžio 03 d. Už šią dieną darbuotojas gaus - 750 rublių.

- Nuo balandžio 4 iki balandžio 10 dienos dienpinigiai skaičiuojami 2500 per dieną: 8 dienos * 2500 = 20 000 rublių (šios lėšos turi būti sumokėtos eurais).

- Paskutinė kelionės diena – balandžio 11 d. Už šią dieną darbuotojas turi teisę į 750 rublių už komandiruotes.

Pavyzdžiui, buvo suplanuota panaši komandiruotė, bet dėl blogo oro sąlygos Lėktuvo išvykimas atidėtas dienai. Tiesą sakant, lėktuvas pakilo balandžio 11 d. 23 val., o atvyko balandžio 12 d. Esant tokiai situacijai, darbuotojui už balandžio 10 ir 11 d. turi būti mokama 2500 rublių per dieną, o už balandžio 12 d. - 750 rublių.

Dienpinigių apmokestinimas

Nuo sausio pirmosios šie metaiįsigaliojo Mokesčių kodekso pakeitimai. Jei anksčiau už vidaus ir užsienio keliones buvo atitinkamai apmokestinamos sumos, viršijančios 750 ir 2500 rublių, tai dabar nuo jų reikia mokėti ir draudimo įmokas.

Teisininkas patars straipsnio komentaruose

Daug klausimų buhalteriams kelia 2018 metų komandiruočių į užsienį dienpinigių apskaičiavimas. Šiame straipsnyje mes jums pasakysime, kaip tai padaryti teisingai ir išvengti klaidų.

Kasdienių mokėjimų standartai

Organizacija turi teisę nustatyti dienpinigių už komandiruotę į užsienį dydį (Rusijos Federacijos darbo kodekso 168 straipsnis). Tokios sumos turi būti nustatytos kolektyvinėje sutartyje arba vidaus norminiame dokumente.

Tačiau mokesčių tikslais reikės taikyti standartus – viršutines dienos įmokų dydžio ribas. Neviršijant šių ribų, sumos neapmokestinamos gyventojų pajamų mokesčiu ir draudimo įmokomis (Rusijos Federacijos mokesčių kodekso 217 straipsnio 12 dalies 3 punktas, Rusijos Federacijos mokesčių kodekso 2 punktas, 422 straipsnis). Komandiruotėms į užsienį toks apribojimas yra 2500 rublių. Jei, pavyzdžiui, įmonė nustatė 5000 rublių dienpinigių, tai nuo likusių 2500 rublių. reikės išskaičiuoti ir pervesti gyventojų pajamų mokestį ir įmokas.

Užsienio kelionių dienpinigių skaičiavimo ypatumai

Standartinė kasdienių mokėjimų apskaičiavimo formulė atrodo taip:

laikotarpio dienpinigių dydis= Dienų skaičius × Dienpinigiai

Tačiau praktikoje yra tam tikrų ypatumų. Taigi, jei 2018 metais komandiruotė patenka į šeštadienį, sekmadienį ar šventinę dieną, tai už šias dienas reikės mokėti dienpinigius, taip pat mokėti darbo užmokesčio dvigubo dydžio, bet tik tuo atveju, jei šiuo metu darbuotojas atliks darbo pareigas. Tokios taisyklės yra nustatytos 4 str. Rusijos Federacijos darbo kodekso 153 str.

Tačiau ši formulė galioja tik atsiskaitant rubliais. Ar įmonė gali nustatyti valiutos standartus? Pasirodo, taip.

Taigi įmonė turi savarankiškai nuspręsti, kokią valiutą ji naudos nustatydama limitus ir pervesdama dienpinigius kelionėms į užsienį: Rusijos ar užsienio. Pavyzdžiui, dienpinigiai nustatomi užsienio valiuta. Šiuo atveju galimi variantai.

- Mokėjimas darbuotojams mokamas Rusijos rubliais ir prilygsta kolektyvinėje sutartyje ar vietos akte nustatytiems valiutos limitams. Valiutos kursas rubliais imamas faktinę mokėjimo dieną.

- Mokėjimas atliekamas apsilankymo šalies valiuta. Tada, siekiant kontroliuoti rublio limitus pagal Rusijos Federacijos mokesčių kodeksą, naudojamas paskutinės išankstinės ataskaitos patvirtinimo mėnesio datos valiutos keitimo kursas (Rusijos finansų ministerijos kovo 21 d. laiškas). , 2016 Nr.03-04-06 / 15509).

Skaitykite apie apmokėjimo už viešbučio paslaugas verslo kelionėse apskaitos ypatybes .

Kelionės pradžios ir pabaigos dienos

Skaičiuojant užsienio kelionių dienpinigius, ypatingas dėmesys turėtų būti skiriamas komandiruotės dienų skaičiui. 2018 m. tai priklauso nuo dienų, kurias darbuotojas faktiškai praleido už Rusijos ribų.

Pagal pastraipas. Nuostatų, patvirtintų Rusijos Federacijos Vyriausybės 2008 m. spalio 13 d. dekretu Nr. 749, 17 ir 18 p., sienos kirtimo diena siunčiant į komandiruotę yra laikoma užsienio tarifu ir atvykimo diena. yra pagal vidaus tarifą.

Komandiruotės į užsienį dienpinigių apskaičiavimo pavyzdys

Apsvarstykite pavyzdį, kai organizacija dienpinigius komandiruotėms į užsienį nustato ir moka rubliais.

2018 metų kovą įmonė tris darbuotojus išsiuntė į komandiruotę į Italiją. Sidorovas S. S. kovo 6–13 dienomis buvo kelionėje. Darbo pareigas jis atliko tik darbo dienomis, o savaitgaliais ir švenčių dienomis - nuo 2018-03-08 iki kovo 11 dienos - į darbą nėjo.

Dėmesio!papildomos išlaidos, susijusios su gyvenimu ne gyvenamojoje vietoje (dienpinigiai), darbuotojui kompensuojamos už kiekvieną komandiruotės dieną, įskaitant savaitgalius ir nedarbo šventes, taip pat už dienas, praleistas kelyje. Tai aiškiai nurodyta Komandiruočių nuostatų (patvirtintų Vyriausybės 2008 m. spalio 13 d. nutarimu Nr. 749) 11 punkte. Todėl, nepaisant to, kad darbuotojas, būdamas komandiruotėje, ilsėjosi savaitgalį ar šventinę dieną, jam už tą dieną mokami vienodai dienpinigiai. .

Dar du darbuotojai (Petrov P. P. ir Ivanov I. I.) buvo išsiųsti į komandiruotę kovo 26–30 dienomis.

Vadovaudamasi vietiniais įstatymais, įmonė patvirtino 2500 rublių dienpinigių išmokėjimo už keliones į užsienį normas. Sidorovui ir Petrovui bei 3000 rublių. - už Ivanovą. Dienpinigių limitas Rusijoje kiekvienam yra 1000 rublių.

Kelionės į Italiją dienpinigiai apskaičiuojami taip:

- Sidorovui: kovo 6 d. – sienos kirtimo diena, kovo 7 d. – darbo diena, kovo 8–11 d. – savaitgaliais ir švenčių dienomis, kovo 12 d. – darbo dienomis, kovo 13 d. – sienos kirtimo Rusijos Federacijoje diena. Taigi išmoka bus tokia:

2500 rub. × 7 dienos + 1000 rub. × 1 diena = 18 500 rublių

- Petrovui: visos darbo dienos, nuo kovo 26 d. iki kovo 29 d., Kaina 2500 rublių. ir 1 diena sienai kirsti. Paaiškėja:

2500 rub. × 3 dienos + 1000 rub. = 8500 rublių.

- Ivanovui: nuo kovo 26 d. iki kovo 29 d. 3000 rublių kursu. ir 1 diena sienai kirsti. Paaiškėja:

3000 rub. × 3 dienos + 1000 rub. = 10 000 rublių.

Viršijus ribas, nuo kurių reikės mokėti mokesčius, bus: pagal Sidorovą ir Petrovą – 300 rublių. už kiekvieną (perteklius Rusijos Federacijoje: 1000 - 700 rublių), o Ivanovui - 1 800 rublių. (viršijant normą užsienio kelionei: 1500 rublių (3000 - 2500) × 3 dienos + perteklius Rusijos Federacijoje 300 rublių).

Dienpinigių išmokėjimas turi būti pagrįstas apskaitos skyriaus pažyma mokesčių inspekcija. Joje inspektorius matys, kaip apskaičiuojama gyventojų pajamų mokesčiu ir įmokomis apmokestinama perteklinė suma.

Jūsų patogumui pateikiame tokio sertifikato pildymo pavyzdį:

Rezultatai

Nepaisant akivaizdaus sudėtingumo skaičiuoti dienpinigius komandiruotėms į užsienį, dažniausiai buhalteriai greitai „sukimba į rankas“ ir praktiškai nedaro klaidų. Svarbiausia teisingai nustatyti reikiamus mokėjimo įkainius, teisingai apskaičiuoti mokėtinas sumas ir tiksliai tvarkyti dokumentus. Tokiu atveju mokesčių inspekcija neturės kuo skųstis.