Метод за определяне на нетна настояща стойност npv. Какво е NPV на проект? Вземане на инвестиционни решения на базата на критерия NPV

И двете понятия от заглавието на този раздел, дисконтирана (настояща) стойност, PS (настоящестойност, или PV), И нетна настояща стойност, NPV (нетонастоящестойност, или NPV), обозначавам текущстойността на очакваните бъдещи парични постъпления.

Като пример, помислете за оценка на инвестиция, която обещава доход от $100 на година в края на тази година и следващите четири години. Предполагаме, че тази серия от пет плащания по $100 всяко е гарантирана и парите със сигурност ще пристигнат. Ако една банка трябваше да ни плати 10% годишна лихва върху петгодишен депозит, тогава тези 10% биха били алтернативните разходи за инвестицията – референтната норма на възвръщаемост, с която бихме сравнили ползите от нашата инвестиция.

Можете да изчислите стойността на инвестиция, като дисконтирате нейните парични потоци, като използвате алтернативните разходи като дисконтов процент.

Формула за изчисление вExcelдисконтирана (настояща) стойност (PV)= NPV (C1, B5: B9)

Настояща стойност(PS) в размер на $379,08 е текущата стойност на инвестицията.

Да предположим, че тази инвестиция трябва да бъде продадена за $400. Очевидно не би си струвало исканата цена, тъй като - при допускане на възвръщаемост на възможността (процент на отстъпка) от 10% - реалната стойност на тази инвестиция би била само $379,08 концепцията нетна настояща стойност(NPS). Означава се със символа rдисконтов процент за тази инвестиция, получаваме следното NPV формула:

Където CF t е паричният поток от инвестицията в момент t; CF 0 – парични потоци (постъпления) в текущия момент.

Формула за изчисление вExcel нетна настояща стойност (NPV)= NPV(C1,B6:B10)+B5

Терминологията на Excel за дисконтирани парични потоци се различава леко от стандартната финансова терминология. В Excel съкращението MUR (NPV) означава настояща стойност (не чистоя синастояща стойност) на поредица от парични постъпления.

За изчисляване в Excel нетна настояща стойностсерия от парични постъпления в обичайния смисъл на финансовата теория, първо трябва да изчислите настояща стойностбъдещи парични потоци (с помощта на функция на Excel като NPV) и след това извадете първоначалния паричен поток от това число. (Тази стойност често е същата като стойността на въпросния актив.)

Не всички инвестиции носят еднакъв риск. Проектът за офис сграда е по-рисков от инвестирането в държавни ценни книжа, но вероятно носи по-малък риск от инвестирането в стартираща биотехнология. Да приемем, че според вашите оценки проектът е свързан със същия риск като инвестирането на фондовия пазар (инвестиция в акции), а възвръщаемостта на последния се очаква да бъде 12%. Тогава 12% е подходящата стойност за алтернативните разходи за набиране на капитал. Това е точно доходността, от която се отказвате, като не инвестирате в ценни книжа, сравними по риск с вашия проект. Сега можете да преизчислите NPV:

![]()

NPV = PV − $350 000 = $357 143 − $350 000 = $7 143

Ако други инвеститори са съгласни с вашата прогноза за доход от $400 хиляди. и с вашата оценка на присъщия риск вашият имот в процес на изграждане трябва да струва $357 143. Ако се опитате да го продадете по-скъпо, няма да намерите купувач, защото тогава очакваната възвръщаемост на инвестицията в недвижим имот ще бъде по-ниска от 12%, които могат да се получат на фондовия пазар. Офис сградата все още осигурява нетно увеличение на стойността, но то е много по-малко, отколкото показват предишните ни изчисления.

Стойността на една офис сграда зависи от графика на паричните потоци и присъщата им несигурност. Доход от 400 хиляди долара. би струвало точно 400 хиляди долара, ако можеше да бъде получено веднага. Ако изграждането на офис сграда е толкова безопасно, колкото инвестирането в държавни ценни книжа, забавяне от 1 година намалява разходите до $373 832. Ако носи същия риск като инвестирането на фондовия пазар, несигурността намалява стойността с още 16 689 долара до 357 143 долара.

За съжаление, оценяването на стойността на активите, като се вземат предвид времето и несигурността, често е много по-трудно, отколкото предполага нашият пример.

И така, стигнахме до извода, че изграждането на офис сграда е добро нещо, защото нейната стойност надвишава разходите, свързани с нея, тоест има положителна нетна настояща стойност. За да изчислим цената, ние преценихме колко трябва да платите, за да получите същата възвръщаемост при директно инвестиране в ценните книжа. Сегашната стойност на проекта е равна на бъдещите приходи от него, дисконтирани с доходността на тези ценни книжа.

Друг начин да изразим същото е, че нашият проект за недвижими имоти има смисъл, защото възвръщаемостта му надвишава цената на капитала. Възвръщаемостта на инвестицията е просто съотношението на печалбата към първоначалните разходи:

Разходите за капитал (разходи за набиране на капитал), припомняме, са равни на загубената доходност поради отказ да се инвестира в ценни книжа. Ако изграждането на офис сградата в нашия пример включва същия риск като инвестирането на фондовия пазар, тогава има загубена възвращаемост от 12%. Тъй като 14% възвръщаемост на офис сграда надвишава 12% алтернативни разходи, трябва да продължите с проекта.

Ето две еквивалентни правила, които да следвате, когато вземате инвестиционни решения.

1. Правило за нетната настояща стойност: правете инвестиции, които имат положителна нетна настояща стойност.

2. Правило за възвращаемост: правете инвестиции, чиято рентабилност надвишава алтернативните им разходи.

Алтернативните разходи за набиране на капитал са толкова важна концепция, че заслужава допълнително внимание и друг пример. Да приемем, че пред вас се отваря следната възможност: инвестирайте $100 хиляди днес, така че в края на годината, в зависимост от общото състояние на икономиката, да получите възвръщаемост в размер на:

Отхвърляте оптимистичните (възход) и песимистичните (спад) прогнози. Това ви оставя с очаквана възвръщаемост от Q = $110 000. , тоест 10% възвръщаемост на вашата инвестиция (100 хиляди долара). Но какъв е правилният дисконтов процент?

Започвате да търсите обикновени акции, които имат същия риск като вашата инвестиционна възможност. Акциите X се оказаха най-подходящи. Тяхната цена за следващата година при нормално състояние на икономиката се очаква да бъде 110 долара. В случай на икономически подем цената ще бъде по-висока, в случай на спад цената ще бъде по-ниска, но съотношението на промените е същото като за вашата инвестиция ($140 при подем, $80 при спад). Като цяло заключавате, че акция X и вашата инвестиция включват еднакъв риск.

Текущата цена на акциите на X е $95,65. на акция, очакваната възвръщаемост е 15%:

Това е същата очаквана възвръщаемост, от която се отказвате, като инвестирате във вашия проект, вместо да инвестирате на фондовия пазар. С други думи, това е алтернативната цена на вашия проект.

За да оцените цената на даден проект, трябва да дисконтирате очаквания паричен поток при тези алтернативни разходи:

![]()

Това е точно сумата, която би струвала на инвеститорите на фондовия пазар да закупят очаквания паричен поток от $110 000. (Могат да го получат, като купят 1000 акции на X.) Следователно, това е точно това, което инвеститорите ще са готови да ви платят за вашия проект.

Получаваме нетната настояща стойност на проекта, като извадим първоначалната инвестиция:

NPV = $95 650 – $100 000 = −$4350

Проектът струва 4350 долара. по-малко от изразходваното за него. Няма смисъл да го приемам.

Имайте предвид, че бихте стигнали до същото заключение, като сравните очакваната възвръщаемост на проекта с присъщата му цена на капитала:

Очакваната възвръщаемост на проекта от 10% е по-малка от 15%, които инвеститорите очакват да спечелят чрез инвестиране на фондовия пазар, така че каквото и да се каже, проектът е безполезен.

Разбира се, в реалния живот истинското състояние на икономиката не може да се сведе само до „рецесия“, „нормално“ или „бум“. В допълнение, ние приехме друга опростена предпоставка, установяваща абсолютно съответствие между възвръщаемостта на 1000 акции на X и постъпленията от инвестиционния проект. Въпреки това, основната идея на този пример е напълно съвместима с реалния живот. Запомнете: алтернативните разходи за набиране на капитал (цената на капитала) за инвестиционен проект са равни на очакваната възвръщаемост, която инвеститорите изискват от обикновени акции или други ценни книжа, които са обект на същия риск като проекта. Чрез изчисляване на настоящата стойност на даден проект, тоест чрез дисконтиране на паричния му поток при алтернативни разходи, вие получавате сумата, която инвеститорите (включително акционерите на вашата собствена компания) са готови да платят за проекта. Всеки път, когато намерите и стартирате проект с положителна нетна настояща стойност (т.е. проект, чиято настояща стойност надвишава необходимата инвестиция), вие правите акционерите на вашата компания по-богати.

Например, това обстоятелство може да бъде подвеждащо. Представете си, че банкер идва при вас и казва: „Вашата компания е добре установено, надеждно предприятие и имате малко дългове. Моята банка няма нищо против да ви отпусне необходимите 100 хиляди долара за проекта при 8% годишно. Това означава ли, че цената на капитала за проекта е 8%? Ако е така, вашият проект е на повърхността: сегашната му стойност при процент от 8% е равна на $110 000/1,08 = $101 852, тоест нетната настояща стойност е $101 852. — 100 000 долара = +1852 долара

Но това не е вярно. Първо, лихвеният процент по заема няма нищо общо с риска на проекта: той само отразява здравето на текущия ви бизнес. Второ, независимо дали ще вземете заем или не, все пак ще трябва да избирате между проект с очаквана възвръщаемост от само 10% и акция, която носи еквивалентен риск, но има очаквана възвръщаемост от 15%. Финансов мениджър, който заема пари при 8% и ги инвестира при 10%, е не просто глупав, а отчайващо глупав, ако компанията или нейните акционери имат възможност да заемат пари при 8% и да инвестират със същия риск, но с доходност 15 %. Така че очакваната възвръщаемост на акциите от 15% представлява алтернативните разходи за набиране на капитал за проекта.

Обосновка на правилото за нетната настояща стойност

Досега познанията ни за нетната настояща стойност остават много повърхностни. Фразата „увеличаване на стойността“ като цел на компанията звучи съвсем разумно. Но правилото за нетната настояща стойност е повече от просто изискване на елементарен здрав разум. Трябва да разберем какво е това правило и защо мениджърите гледат към пазарите на облигации и акции, за да определят алтернативните разходи за набиране на капитал.

В предишния ни пример само един човек (вие) инвестира 100% от парите в нова офис сграда и получи 100% от възвръщаемостта от нея. Но в една корпорация инвестициите се правят от името и за сметка на хиляди акционери с различни апетити за риск и различни предпочитания по отношение на избора между днешния и бъдещия доход (и следователно потребление). Ами ако проект, който очевидно има положителна нетна настояща стойност за г-жа Смит, се окаже голяма загуба за г-н Джоунс? Възможно ли е целта за максимизиране на стойността на компанията да бъде неприемлива за някои от тях?

Отговорът и на двата въпроса е един и същ: не. И Смит, и Джоунс винаги ще могат да постигнат споразумение, ако имат неограничен достъп до капиталовия пазар. Ще покажем това с друг прост пример.

Да предположим, че сте в състояние да предвидите бъдещите си приходи предварително. Без възможност да спестявате от текущи доходи или да теглите заем срещу бъдещи доходи, ще бъдете принудени да отложите потреблението, докато не го получите. И това е меко казано много неудобно нещо. Ако по-голямата част от приходите, които ви се полагат в живота ви, попадат в някакво повече или по-малко далечно бъдеще, тогава резултатът може да бъде, че днес сте застрашени от глад, а утре (или по-късно) - прекомерна консумация. Тук капиталовият пазар идва на помощ. Най-просто казано, капиталовият пазар е пазар, на който хората обменят текущи и бъдещи пари помежду си. Благодарение на него можете да се храните нормално сега и в бъдеще.

Сега ще покажем как един добре функциониращ капиталов пазар може да помогне на инвеститори с различни схеми на доходи и модели на потребление да стигнат до консенсус относно това дали даден инвестиционен проект си струва да се предприеме. Нека си представим двама инвеститори с различни вкусове и стремежи. Една от тях е Мравката, която предпочита да спестява пари за бъдещето; другата е Dragonfly, която пилее всичките си доходи с необикновена лекота, без изобщо да се интересува от бъдещето. Сега нека приемем, че и двамата имат една и съща възможност: да закупят дял в проект за офис сграда на стойност $350 000, който ще донесе гарантирана възвръщаемост от $400 000 в края на годината. (т.е. добивът е около 14%). Лихвата е 7%. При тази скорост и Ant, и Dragonfly могат да заемат или дават пари на капиталовия пазар.

Без съмнение Ant би се радвал да инвестира в офис сграда. Всеки сто долара, инвестирани в този проект днес, ще му позволят да похарчи $114 в края на годината, докато същите сто инвестирани на капиталовия пазар ще му донесат само $107.

Какво би направил Dragonfly, който иска да харчи пари точно сега, а не след година? Може би тя ще пренебрегне инвестиционната възможност и веднага ще пропилее всичките си пари? Малко вероятно е, тъй като капиталовият пазар ви позволява както да давате, така и да заемате пари. Всеки сто долара, които Dragonfly инвестира в офис сграда, ще й донесе $114 в края на годината. Всяка банка, която знае, че Dragonfly ще има гарантиран доход в края на годината, няма да се поколебае да й даде заем $114/1,07 = $106,54 днес. Следователно, ако Dragonfly инвестира в офис сграда и след това изтегли заем срещу бъдещи приходи, днес ще може да похарчи не 100, а 106,54 долара.

Фигурата ясно илюстрира този пример (нашите герои са обозначени тук съответно с M и C). Хоризонталната ос представлява сумата пари, която може да бъде похарчена днес; вертикалната ос показва разходите за следващата година. Да кажем, че първоначално и мравката, и водното конче имат еднакви суми - по 100 долара. Ако всеки от тях инвестира напълно своите $100. на капиталовия пазар, то в края на годината и двамата ще получат по 100$ за разходи. х 1,07 = 107 долара. Правата линия, свързваща тези две точки (на фигурата това е линията, най-близо до началото) показва комбинации от текущо и бъдещо потребление за следните възможни опции: когато нищо не е инвестирано, когато е инвестирана тази или онази част от парите и когато всички налични средства се инвестират на капиталовия пазар при 7% годишно. (Лихвеният процент определя наклона на тази линия.) Всяка междинна точка на линията (между точките на пресичане с координатните оси) се достига, когато една или друга част от парите е $100. днес се харчи, а останалото се инвестира на капиталовия пазар. Да приемем, че някой може да предпочете да похарчи $50. днес и $53,50. следващата година. Но нашите мравка и водно конче единодушно отхвърлиха такива междинни („остатъчни“) модели на потребление.

Правата линия със стрелката (маркирана) на фигурата представлява приходите от инвестицията от $100. в проект за изграждане на офис сграда. Възвръщаемостта на тази инвестиция е 14%, така че днешните $100. ще се превърне в 114 долара за една година.

Водното конче (C) иска да консумира точно сега, докато мравката (M) иска да изчака. Но всеки от тях е щастлив да инвестира. М предпочита да инвестира не на 7, а на 14%, което увеличава точката на пресичане на правата линия със стрелката (която е подчертана в синьо) с вертикалната ос. C също инвестира (при същите 14%) и след това заема пари при 7%, като по този начин превръща $100, предназначени за текущо потребление, в $106,54. Благодарение на инвестицията си C ще има $114 за една година, за да изплати дълга си. Нетната настояща стойност на тази инвестиция е $106,54. — 100 долара. =+6,54 долара

Наклонената права линия вдясно на фигурата (тази, която е най-отдалечена от началото) отразява увеличението на планираните разходи на Ant и Dragonfly, ако решат да инвестират своите $100. към офис сграда. Стисната мравка, която няма намерение да харчи нищо днес, може да инвестира $100. в строителството на офис сграда и в края на годината получават 114 долара. за разноски. Lazy Dragonfly също инвестира $100. до офис сграда, но в същото време отнема 114 долара/1,07 = 106,54 долара. за бъдещи доходи. Ясно е, че нищо не спира тези планове за разходи. Наистина, дясната права линия представлява всички възможни комбинации от текущи и бъдещи разходи, достъпни за инвеститор, който инвестира $100. в изграждането на офис сграда и същевременно тегли заем срещу някаква част от бъдещите приходи.

От фигурата е лесно да се види, че настоящата стойност на участието на Dragonfly и Ant в проекта за офис сграда е $106,54, а нетната настояща стойност е $6,54. (това е разликата между $106,54 настояща стойност и $100 първоначална инвестиция). Въпреки разликите във вкусовете между Dragonfly и Ant, и двете печелят от инвестирането в офис сграда и след това да използват силата на капиталовия пазар, за да постигнат желаното съотношение между днешното потребление и потреблението в края на годината. Всъщност, при вземането на своите инвестиционни решения, и двамата изглежда са готови да следват две еквивалентни правила, които формулирахме доста повърхностно в края на раздела. Сега можем да ги перифразираме по следния начин.

1. Правило за нетната настояща стойност: Инвестирайте във всеки проект с положителна нетна настояща стойност. Последната е разликата между дисконтираната или настоящата стойност на бъдещия паричен поток и сумата на първоначалната инвестиция.

2. Правило за рентабилност: инвестирайте във всеки проект, чиято рентабилност надвишава рентабилността на еквивалентни инвестиции на капиталовия пазар.

Какво би станало, ако лихвеният процент не беше 7%, а 14,3%? В този случай нетната настояща стойност на офис сградата ще бъде нула:

![]()

В допълнение, доходността на проекта е $400 000/$350 000. - 1 = 0,143, или 14,3%, би било точно равно на лихвения процент на капиталовия пазар. В този случай и двете ни правила показват, че проектът балансира на ръба „между светлината и тъмнината“, а това означава, че инвеститорите трябва да са безразлични дали компанията ще се заеме с него или не.

Както можете да видите, ако лихвеният процент беше 14,3%, нито Dragonfly, нито Ant ще спечелят нещо от инвестиция в офис сграда. Ant би имал една и съща сума пари за харчене в края на годината, независимо от това как първоначално е използвал парите си - дали ги е инвестирал в офис сграда или ги е инвестирал на капиталовия пазар. По същия начин Dragonfly няма да получи никаква полза, ако инвестира в офис сграда с доходност от 14,3% и в същото време тегли кредит при същите 14,3%. Може също така да похарчи всичките си първоначални пари наведнъж.

В нашия пример Dragonfly и Ant инвестираха същите средства в проект за изграждане на офис сграда и доброволно участваха в него. Това единодушие се обяснява с равните им възможности както да вземат, така и да дават пари на заем. Всеки път, когато дадена фирма дисконтира паричния поток по проценти на финансовия пазар, тя прави имплицитното предположение, че нейните акционери имат свободен и равен достъп до конкурентни капиталови пазари.

Лесно е да се види, че липсата на добре функциониращ капиталов пазар подкопава логиката на нашето правило за нетната настояща стойност. Да приемем например, че Dragonfly няма възможност да тегли заем срещу бъдещи доходи или че принципно има такава възможност, но цената на заема е твърде висока, за да се възползвате от нея. В такава ситуация Dragonfly вероятно би предпочел да изразходва парите си веднага, вместо да ги инвестира в офис сграда и да чака до края на годината, за да започне да харчи парите. Ако Dragonfly и Ant бяха акционери на една и съща компания, за мениджъра би било трудно да съвмести техните противоречиви интереси и цели.

Никой не би казал еднозначно, че капиталовите пазари се характеризират с перфектна конкуренция. Данъци, транзакционни разходи и други фактори, ограничаващи перфектната конкуренция, трябва да се вземат предвид при вземането на финансови решения. Но като цяло капиталовите пазари работят доста ефективно. Това е поне една добра причина, поради която трябва да се разчита на нетната настояща стойност при определяне на корпоративни цели. Друга причина е, че правилото за нетната настояща стойност просто е в съответствие със здравия разум; По-късно ще видим, че води до очевидно нелепи резултати много по-рядко от основните си „конкуренти“ - други общи критерии за вземане на инвестиционни решения. Засега, след като само накратко се докоснахме до проблемите на пазарните несъвършенства, ние, като корабокрушенец икономист, просто ще приемем, че имаме спасителна жилетка и, мислено се обличаме в нея, спокойно ще плуваме до брега.

Досега нашата обосновка за правилото за нетната настояща стойност беше ограничена от две предположения: че паричните потоци обхващат само два периода от време и че паричните потоци по своята същност са сигурни. Правилото обаче е вярно и за несигурни парични потоци, които продължават в далечното бъдеще. Следните аргументи могат да бъдат дадени в подкрепа на това.

1. Финансовият мениджър трябва да действа в интерес на собствениците на компанията, тоест нейните акционери. Всеки акционер се стреми към три цели:

а) бъдете възможно най-богати, тоест увеличете максимално реалното си богатство;

б) да превърне това богатство във всеки модел на временно потребление, желан от него (или нея);

в) имат свобода при избора на рисковите характеристики на този модел на потребление.

2. Но акционерите не се нуждаят от помощта на финансов мениджър, за да постигнат най-добрия временен модел на потребление. Те могат да се справят сами с това, ако имат лесен достъп до конкурентни капиталови пазари. Освен това те са свободни да избират рисковите характеристики на своите модели на потребление, като инвестират в повече или по-малко рискови ценни книжа.

3. Как тогава един финансов мениджър може да помогне на акционерите на компанията? Само един начин: чрез увеличаване на пазарната стойност на дела на всеки акционер в компанията. За да направи това, той трябва да се възползва от всяка инвестиционна възможност, която има положителна нетна настояща стойност.

Акционерите, макар и с различни предпочитания, показват забележително единодушие по отношение на сумите, които са готови да инвестират в реални активи. На тази основа те могат да се обединят в една компания и да поверят управлението на делата на професионални мениджъри без риск за себе си. Мениджърите не трябва да знаят нищо за вкусовете и предпочитанията на акционерите и не трябва да ги индоктринират със собствените си вкусове и предпочитания. Тяхната цел е да максимизират нетната настояща стойност. След като успеят, мениджърите могат да се отпуснат и да си починат с увереността, че са свършили най-добрата работа в най-добрия интерес на своите акционери.

Това предполага основно условие за успешното функциониране на съвременната капиталистическа икономика. Разделянето на собствеността от управлението е от голямо значение за повечето корпорации, така че делегирането на правомощия за управление е от съществено значение. Хубаво е да знаете, че на всички мениджъри може да се даде една проста инструкция: максимизиране на нетната настояща стойност.

Понякога чувате мениджъри да твърдят, че техните корпорации имат различни цели. Така един мениджър може да каже, че неговата работа е да максимизира печалбите. Е, това звучи доста смислено. Все пак акционерите не предпочитат ли печеливша компания пред нерентабилна? Въпреки това е неразумно да се провъзгласява чистата максимизация на печалбата като корпоративна цел. Причините за това са няколко.

1. Задачата за „максимизиране на печалбата“ веднага поражда въпроса: „Печалбата за коя година?“ Акционерите може да не искат мениджърът да увеличи печалбите за следващата година за сметка на печалбите за следващите години.

2. Компанията може да увеличи бъдещите печалби, като намали изплащането на дивиденти и инвестира тези пари в инвестиционни проекти. Но като се има предвид ниската възвръщаемост на подобни инвестиции, това противоречи на интересите на акционерите.

3. Различните счетоводители използват различни методи за изчисляване на печалбата. Може да откриете, че решение, което подобрява печалбите от гледна точка на един счетоводител, ги влошава от гледна точка на друг.

Основно следствие

Ние показваме, че мениджърите обслужват най-добре интересите на акционерите, като инвестират в проекти с положителна нетна настояща стойност. Но това ни връща към проблема принципал-агент. Как могат акционерите (принципалите) да се уверят, че мениджърите (агентите) не преследват единствено собствените си интереси? Акционерите не могат непрекъснато да наблюдават мениджърите, за да видят дали избягват отговорностите си или максимизират стойността на собственото си богатство. Има обаче няколко организационни механизма, които повече или по-малко гарантират, че сърцето на мениджъра е в джоба на акционерите.

Членовете на борда на директорите на компанията се избират от акционерите и трябва да представляват техните интереси. Вярно е, че понякога бордът на директорите се представя като слабохарактерен статист, който винаги е на страната на ръководството. Въпреки това, когато операциите на една компания са в затруднение и мениджърите не измислят жизнеспособен план за възстановяване, бордът на директорите върши своята работа. През последните години компании като Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam и Lands End видяха, че висши ръководители напускат позициите си, тъй като рентабилността намаля и необходимостта от преразглеждане на бизнес стратегията им стана ясна.

Като се има предвид, че представянето на корпорацията оставя много да се желае, а членовете на борда на директорите не са достатъчно енергични, за да призовават мениджърите към ред, акционерите може да се опитат да сменят борда на директорите на следващите избори. Ако това успее, новият борд на директорите ще наеме нов мениджърски екип. Подобни опити за преизбиране на борда на директорите обаче са доста скъпи и неблагодарни (рядко са успешни). Следователно акционерите-дисиденти обикновено не влизат в неравна битка, а вместо това просто продават акциите си.

Самата продажба на акции обаче носи много силно послание. Ако достатъчно притежатели изхвърлят акции, цената на акциите пада. Това вреди на репутацията на мениджърите и техните приходи. Главните изпълнителни директори получават част от възнаграждението си под формата на бонуси, свързани с печалбите, или опции върху акции, които се изплащат добре, когато цените на акциите се покачат, но са безполезни, когато цените на акциите паднат под определен праг. На теория това трябва да насърчи мениджърите да увеличат печалбите и да увеличат цените на акциите.

Защитават ли мениджърите интересите на акционерите?

Ако лидерите на една компания не успеят да максимизират стойността, те винаги са изложени на заплахата от враждебно поглъщане. Колкото по-ниско падне цената на акциите на една компания (в резултат на неумело управление или поради неправилна политика), толкова по-лесно е за друга компания или група инвеститори да закупи контролния пакет от нейните акции. В такава ситуация старият мениджърски екип вероятно ще бъде изоставен и на негово място ще заемат нови мениджъри, готови да направят промените, необходими за осъзнаване на истинската стойност на компанията.

Описаните механизми до голяма степен гарантират, че на върха на големите американски корпорации има малко ръководители, които са мързеливи или пренебрегнати от акционерите. Освен това тези механизми съдържат силни стимули за мениджърите да работят повече.

Концептуализирахме мениджърите като агенти, работещи за акционерите на техните фирми. Но може би си струва да се запитаме: „Желателно ли е мениджърите да действат в егоистичните интереси на акционерите?“ Фокусът върху обогатяването на акционерите не означава ли, че мениджърите трябва да се държат като алчни търговци, жестоко тъпчещи слабите и безпомощните? Нямат ли по-широка отговорност - към своите служители, към своите клиенти, към своите доставчици и към общността, в която се намира фирмата?

По-голямата част от тази книга е посветена на финансовите политики, които увеличават стойността на фирмата. Нито една от тези политики не изисква неравностойното положение на слабите и безпомощните. В повечето случаи правенето на правилното нещо (максимизиране на стойността) изобщо не е в противоречие с правенето на добро нещо. Ако една фирма е печеливша, тогава тя е тази, чиито клиенти са доволни и чиито служители са лоялни; тези фирми, чиито клиенти и служители са недоволни от тях, вероятно ще изпитат спад в печалбите и спад в цените на акциите.

Разбира се, в бизнеса, както във всяка област на живота, възникват етични проблеми; и когато наричаме цел на фирмата да максимизира богатството на акционерите, нямаме предвид, че всичко останало трябва да бъде оставено на случайността. Законите частично възпрепятстват мениджърите да участват в очевидно нечестно поведение, но за повечето мениджъри не само буквата на закона или разпоредбите на официалните трудови договори са важни. В бизнеса и финансите, както и в други ежедневни дейности, има неписани и негласни правила на поведение. За да работим ползотворно заедно, трябва да си вярваме. Най-големите финансови транзакции често се „финализират“ с просто ръкостискане и всяка страна знае, че в бъдеще, дори ако събитията се развият зле, другата страна няма да наруши думата си. Всеки инцидент, който отслабва това взаимно доверие, е пагубен за всички ни.

Трябва ли мениджърите да защитават интересите на акционерите?

При много финансови транзакции едната страна може да е по-добре информирана от другата. Много е трудно да получите пълна и надеждна информация за качеството на активите или услугите, които купувате. Тази ситуация отваря широко поле за съмнителни финансови манипулации и незаконни измами и тъй като безскрупулните бизнесмени са много по-склонни от честните предприемачи да скачат от място на място, регистрационните списъци на летищата са пълни със следи от финансови измамници.

Честните фирми противодействат на това с демонстриран ангажимент за дългосрочни взаимоотношения с клиенти, добро име в бизнеса и финансова почтеност. Големите банки и инвестиционни компании са наясно, че техният най-ценен актив е тяхната бизнес репутация. Те не пропускат възможност да подчертаят дългата история на съществуването си и последователно отговорното си поведение. Всяко събитие, което подкопава тази репутация, може да им причини огромни материални щети.

Помислете например за скандала на борсата на Salomon Brothers, който избухна през 1991 г. Търговец на компания се опита да заобиколи правилата, ограничаващи участието му в търг на държавни облигации; За да направи това, той подаде оферти от името на няколко клиенти на Salomon Brothers, без да ги уведоми за това и без да получи тяхното съгласие. Когато фалшификатът беше разкрит, Salomon Brothers трябваше да отдели справедлива сума, за да уреди случая: почти 200 милиона долара. отиде да плати глобата и още 100 милиона долара. - да се създаде специален фонд за удовлетворяване на искове по граждански дела. Освен това стойността на акциите на Salomon Brothers веднага намаля с повече от 300 милиона долара. Всъщност акциите поевтиняха с почти една трета, намалявайки пазарната стойност на компанията с 1,5 милиарда долара.

Какво обяснява такъв драматичен спад в стойността на Salomon Brothers? Основно от опасенията на инвеститорите, които смятаха, че бизнесът на компанията ще пострада от загубата на загубили доверие в нея клиенти. Щетите, които Salomon Brothers понесе в резултат на опетнената си репутация, бяха много по-големи от очевидните разходи от скандала и стотици или дори хиляди пъти по-големи от ползите, които компанията би могла да спечели от незаконното участие в търга.

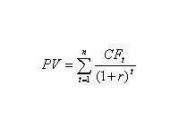

В тази глава въведохме концепцията за настояща стойност като инструмент за оценка на активи. Изчисляването на настояща стойност (PV) е лесно. Всичко, което трябва да направите, е да дисконтирате бъдещия паричен поток с подходящ процент r, обикновено наричан алтернативна цена на капитала или пределна възвращаемост:

Нетната настояща стойност (NPV) е равна на сумата от настоящата стойност и първоначалния паричен поток:

![]()

Спомнете си, че C 0 е отрицателен, ако първоначалният паричен поток представлява инвестиция, тоест изходящ паричен поток.

Дисконтовият процент се определя от доходността, преобладаваща на капиталовите пазари. Ако бъдещият паричен поток е абсолютно сигурен, сконтовият процент е равен на лихвения процент по безрискови ценни книжа като държавния дълг на САЩ. Ако големината на бъдещия паричен поток е обект на несигурност, тогава очакваният паричен поток трябва да се дисконтира от очакваната възвръщаемост на ценни книжа с подобен риск.

Паричните потоци трябва да се дисконтират по две прости причини: първо, защото един долар днес струва повече от един долар утре, и второ, защото един безопасен долар струва повече от рисковия. Формулите за настоящата стойност и нетната настояща стойност изразяват тези идеи в числови изрази. Капиталовият пазар е пазар, на който се извършва покупка и продажба на надеждни и рискови бъдещи парични потоци. Ето защо ние разглеждаме процентите на възвръщаемост, преобладаващи на капиталовите пазари, за да определим какъв процент на дисконтиране да използваме предвид времето и риска на паричния поток. Когато изчисляваме настоящата стойност на даден актив, ние всъщност оценяваме какво биха платили хората за него, като се има предвид, че на капиталовите пазари съществуват алтернативни инвестиционни възможности.

Концепцията за нетна настояща стойност подкрепя обосновката за разделяне на собствеността от контрола в рамките на една корпорация. Мениджър, който инвестира само в активи с положителна нетна настояща стойност, най-добре обслужва интересите на всеки от собствениците на фирмата – въпреки различията им в богатството и вкусовете им. Това е възможно благодарение на капиталовия пазар, който позволява на всеки акционер да формира собствен инвестиционен портфейл в съответствие с нуждите си. По-специално, фирмата не трябва да коригира своята инвестиционна политика, така че последващите парични потоци да съответстват на предпочитаните от акционерите временни модели на потребление. Самите акционери са напълно способни да преместват средства напред или назад във времето, стига да имат свободен достъп до конкурентни капиталови пазари. Всъщност техният избор на конкретен модел на временно потребление е ограничен само от две обстоятелства: тяхното лично богатство (или липса на такова) и лихвеният процент, при който могат да заемат или дават пари. Финансовият мениджър не е в състояние да повлияе на лихвения процент, но има силата да увеличи богатството на акционерите. Това може да стане чрез инвестиране в активи с положителна нетна настояща стойност.

Има няколко организационни механизма, които предоставят известна увереност, че мениджърите обръщат голямо внимание на стойността на фирмата:

- работата на мениджърите се наблюдава отблизо от борда на директорите;

- За мързеливите хора и халтурите е трудно да се задържат на позициите си под натиска на по-енергични мениджъри. Такава конкуренция често възниква в рамките на отделна компания, но тя действа и навън: слабо представящите се фирми много често стават мишени на враждебни поглъщания; в резултат на това, като правило, ръководният екип е напълно обновен;

- Мениджърите са мотивирани от схеми за стимулиране като опции върху акции, които плащат щедро, когато цената на акциите (и следователно богатството на акционерите) се покачат, но се обезценяват, когато това не се случи.

Ако мениджърите се стремят да увеличат стойността на акционерите, това не означава, че те пренебрегват други, по-широки отговорности към обществото. Мениджърите действат честно и коректно спрямо служителите, клиентите и доставчиците отчасти защото виждат това като общо благо, но отчасти по много прагматични причини: те са наясно, че най-ценният актив на една компания е нейната репутация. Разбира се, във финансите има етични проблеми и всеки път, когато някой безскрупулен мениджър злоупотреби с позицията си, всички започваме да си вярваме малко по-малко.

Първият работи върху нетната настояща стойност:

И. Фишър. Теорията на лихвата. 1965 г. (препечатка на издание от 1930 г.). Й. Хиршлайфер. Относно теорията за оптималното инвестиционно решение // Вестник на политическата икономия. 66: 329-352. 1958 г. август.

За по-подробно представяне на темата вижте:

Е. Ф. Фама и М. Х. Милър. Теория на финансите. Ню Йорк: Холт, Райнхарт и Уинстън, 1972 г.

Ако искате да се задълбочите в това как можете да мотивирате мениджърите да увеличат максимално богатството на акционерите, предлагаме да разгледате следните произведения:

M. C. Jensen и W. H. Meckling. Теория на фирмата: управленско поведение, разходи на агенцията и структура на собствеността // Journal of Financial Economics. 3: 305-360. 1976. Октомври.

Е. Ф. Фама. Проблеми на агенцията и теорията на фирмата // Journal of Political Economy. 88: 288-307. 1980 г. април.

Излишно е обаче да споменаваме, че има някои видове недвижими имоти, чиято стойност е практически невъзможна за оценител; например, никой не знае потенциалната цена, на която могат да бъдат продадени Тадж Махал, или Партенонът, или замъкът Уиндзор.

По-нататък като символи на термини в текста и във формулите се използват съкращения, произлизащи от английски наименования: PV - от настояща стойност (present value), NPV - от net present value (нетна настояща стойност), DF - от дисконтов фактор (коеф. дисконтиране), D - от дълг (дълг), E - от собствен капитал (собствен или акционерен капитал) и др. (Пълен списък с термини на руски и английски език, както и съответните съкращения (символи) се съдържа в Предметния указател в края на книгата.) – Бел. редактор

Нека се проверим. Ако инвестирате $373,832. при 7% годишно, след което в края на годината вашата първоначална инвестиция ще ви бъде върната плюс доход от лихви в размер на 0,07 x $373,832. = 26 168 долара Общата сума, която ще получите е $373,832. + $26,168 = 400 000 долара Обърнете внимание на това: 373 832 x 1,07 = 400 000.

Ще дефинираме „очакван“ по-точно в Глава 9. Засега е достатъчно да разберем, че очакваният приход отразява реалистична прогноза, а не оптимистична или песимистична прогноза.

Можете сами да проверите еквивалентността на тези правила. Нека ги изразим по различен начин: ако доходността от 50 000/350 000 е по-голяма от r, тогава нетната настояща стойност от -350 000 + 400 000/(1+r) трябва да е по-голяма от нула.

Тези правила може да са в конфликт помежду си, когато паричните потоци надхвърлят два периода. Ще се заемем с този проблем в Глава 5.

Предполагаме, че спадът и покачването са еднакво вероятни, т.е. че очакваният (среден) резултат е $110 хиляди. Нека, например, вероятностите за рецесия, нормално състояние и възход - т.е. всяка от тези вероятности - са равни на V3. Тогава очакваната възвръщаемост е: Q = ($80 000 + $110 000 + + $140 000)/3 = $110 000.

Точното съотношение между текущо и бъдещо потребление, което всеки човек избира, зависи от неговите индивидуални предпочитания. Читателите, запознати с икономическата теория, ще знаят, че такива избори могат да бъдат показани чрез наслагване на криви на безразличие, специфични за всеки индивид. Предпочитаната комбинация ще бъде в пресечната точка на лихвената линия и кривата на безразличието на индивида. С други думи, всеки индивид ще взема или дава назаем до точката, в която 1 плюс лихвения процент се равнява на пределната ставка на времевото предпочитание (т.е. наклона на кривата на безразличието). За по-стриктно представяне на графичен анализ на инвестиционни решения и избор между текущо и бъдещо потребление вижте уебсайта на Braley-Myers на адрес www://mhhe.com/bm/7e.

Някои мениджъри, от страх да не угодят на някоя група заинтересовани страни, отричат, че те максимизират печалбите или стойността. Спомняме си едно проучване сред бизнесмени, в което те бяха помолени да отговорят дали се опитват да максимизират печалбите. Интервюираните възмутено отхвърлиха това предложение, като аргументираха, че тяхната отговорност се простира далеч отвъд тясната и егоистична задача да правят печалба. Но когато въпросът беше леко променен и бизнесмените бяха попитани дали могат да увеличат печалбите си чрез увеличаване или намаляване на продажната цена на продуктите си, те отговориха, че нито една от тези промени няма да доведе до допълнително увеличение на печалбите. (Вижте: G. J. Stigler. The Theory of Price. 3rd. ed. New York: Macmillan Company, 1966.)

Според законодателството на САЩ договорът може да бъде валиден дори и да не е в писмена форма. Разбира се, по-разумно е да се съхранява необходимата документация, но устното споразумение се признава за валидно, ако може да се докаже, че страните са постигнали пълно и безусловно взаимно разбирателство и съгласие. Например през 1984 г. ръководството на Getty Oil се съгласи устно с предложеното сливане с Pennzoil. След това Texaco излезе с по-добра оферта и наддаване. Но Pennzoil завежда дело, като твърди, че Texaco е нарушила валиден договор и печели.

За повече подробности по този въпрос вижте: A. Schleifer и L. H. Summers. Нарушаване на доверието при корпоративни поглъщания // Корпоративни поглъщания: причини и последствия. Чикаго: University of Chicago Press, 1988.

Вижте: Clifford W. Smith, Jr. Икономика и етика: Случаят на Salomon Brothers // Journal of Applied Corporate Finance. 5. 1992 г. Лято. С. 23-28.

За да оценят ефективността на проекта, икономистите на компанията симулират циркулацията на инвестирания капитал. За да се изградят модели, се използват парични потоци и методологии за дисконтиране на паричните потоци. Основният параметър на финансовия модел на бизнес плана на проекта е NPV, който ще разгледаме в тази статия. Този критерий навлиза в икономическия анализ в началото на 90-те години и до днес заема първо място в комплексната и сравнителна оценка на проекти.

Основи на оценката на ефективността на проекта

Преди да преминем директно към разбирането на NPV (нетна настояща стойност), бих искал накратко да припомня основните точки на методологията за оценка. Неговите ключови аспекти позволяват най-компетентно да се изчисли група от показатели за изпълнение на проекта, включително NPV. Сред участниците в проекта основната фигура, която се интересува от дейностите по оценка, е инвеститорът. Неговият икономически интерес се основава на осъзнаването на приемливата норма на възвръщаемост, която той възнамерява да извлече от действията по пласиране на средства. Инвеститорът действа целенасочено, отказвайки да консумира наличните ресурси и разчита на:

- възвращаемост на инвестицията;

- компенсация за вашия отказ в бъдещи периоди;

- по-добри условия в сравнение с възможните инвестиционни алтернативи.

Под нормата на възвръщаемост, която е полезна за инвеститора, ще разберем минималното приемливо съотношение на растеж на капитала под формата на нетната печалба на компанията и размера на инвестицията в нейното развитие. Това съотношение по време на периода на проекта трябва, първо, да компенсира амортизацията на средствата поради инфлация, възможни загуби поради настъпване на рискови събития и второ, да осигури премия за изоставяне на текущото потребление. Размерът на тази премия съответства на предприемаческите интереси на инвеститора.

Мерилото за предприемаческия интерес е печалбата. Най-добрият прототип на механизма за генериране на печалба за целите на оценката на инвестиционен проект е методологията на потока за отразяване на паричните потоци (CF) от гледна точка на приходната и разходната част. Тази методология се нарича паричен поток (CF или cash flow) в западната управленска практика. В него приходите се заменят с понятията „постъпления“, „входящи потоци“, а разходите – „разпореждания“, „изходящи потоци“. Основните понятия за паричен поток във връзка с инвестиционен проект са: паричен поток, период на сетълмент и стъпка на изчисление (интервал).

Паричният поток за инвестиционни цели ни показва постъпленията на активи и тяхното освобождаване, възникващи във връзка с изпълнението на проекта през цялата продължителност на отчетния период. Периодът от време, през който е необходимо да се проследят паричните потоци, генерирани от проекта и неговите резултати, за да се оцени ефективността на инвестицията, се нарича изчислителен период. Той представлява продължителност, която може да надхвърли времевата рамка на инвестиционния проект, включително фазите на прехода и експлоатацията, до края на жизнения цикъл на оборудването. Интервалите на планиране (стъпките) обикновено се изчисляват в години; в някои случаи за малки проекти може да се използва разбивка на месечни интервали.

Методи за изчисляване на нетния доход

От голямо значение за изчисляването на NPV и други показатели на проекта е как се генерират приходи и разходи под формата на входящи и изходящи потоци на бизнес активи. Методологията на паричните потоци може да се прилага в обобщен вид или локализирана по групи парични потоци (в оперативен, инвестиционен и финансов аспект). Това е втората форма на представяне, която позволява удобно изчисляване на нетния доход като най-простия параметър за оценка на ефективността. След това представяме на вашето внимание модел на връзката между класическото групиране на DS потоци и групирането по предметно-целеви критерии.

Схема от два варианта за групиране на DS потоци с връзки

Естеството на съдържанието на икономическия ефект от инвестициите се изразява в сравнението на общите входящи и изходящи парични потоци на всяка изчислена стъпка от проектната задача. Нетният доход (CF или BH) се изчислява за съответната интервална стойност i. По-долу са формулите за изчисляване на този показател. Динамиката на черните дупки почти винаги се повтаря от проект на проект. За първите една или две стъпки стойността на ND е отрицателна, тъй като резултатите от оперативната дейност не могат да покрият размера на направените инвестиции. След това знакът се променя и в следващите периоди нетният доход се увеличава.

Формула за изчисляване на нетния доход за период i

Цената на DS се променя с времето. Това се дължи не само на инфлацията, но и на факта, че самите пари могат да генерират определен доход. Следователно паричният поток трябва да бъде приведен към момента на стартиране на проекта чрез процедурата на дисконтиране, която използва метода на нетната настояща стойност. Благодарение на него ND получава статут на нов показател, наречен „нетна настояща стойност” или „нетна настояща стойност”. Вече не се интересуваме от стъпка по стъпка, а от кумулативен дисконтиран паричен поток. Формулата му е представена по-долу.

Формула за общ дисконтиран паричен поток

Параметрите „сконтов процент“, „дисконтиран паричен поток“, „дисконтов фактор“ ще бъдат разгледани в отделен материал, като се разкрие тяхната финансово-икономическа същност. Само ще отбележа, че насоки за стойността на r в даден проект могат да бъдат нивата на индикатора WACC, процентите на рефинансиране на Централната банка или нормата на възвръщаемост за инвеститор, който е в състояние да осигури по-доходоносни алтернативни инвестиции. Общият дисконтиран паричен поток може да бъде интерпретиран и нетната настояща стойност (NPV) може да бъде изчислена от него.

NPV формула

NPV ни показва колко пари ще може да получи един инвеститор, след като размерът на инвестициите и регулярните изходящи потоци, намалени до началния момент, бъдат покрити от същите входящи потоци. Индикаторът „нетна настояща стойност“ служи като успешна реплика на западния показател NPV, който стана широко разпространен в Русия по време на „бума“ на бизнес планирането. У нас този показател се нарича още “нетна настояща стойност”. Еднакво разпространени са както английските, така и руските интерпретации на показателя NPV. Формулата за NPV е показана по-долу.

Формула за NPV за целите на оценката на ефективността на проектната дейност

Нетната настояща стойност, представена във формулата, е обект на много дебати сред практиците. Не претендирам за истината, но смятам, че местните методисти ще трябва да внесат известна яснота по редица въпроси и може би дори да коригират учебниците. Ще изразя само няколко коментара относно основните нюанси.

- За да се изчисли показателят „нетна настояща стойност“, трябва да се разчита на класическото разбиране на нетния паричен поток (NCF) като комбинация от оперативни, инвестиционни и финансови потоци. Но инвестициите трябва да бъдат отделени от NCF, тъй като коефициентите на отстъпка от здравия разум може да са различни за двете части на тази формула.

- При изчисляване на NPV (NPV), дивидентите, свързани с проекта, трябва да бъдат изключени от NCF, тъй като те служат като форма на изтегляне на крайния доход на инвеститора и не трябва да оказват влияние върху стойността на NPV на проекта.

Нетната настояща стойност, базирана на тези коментари, може да има няколко интерпретации на формулата, една от които е опцията, когато дисконтовият процент по отношение на размера на инвестицията се основава на WACC или процента на инфлация. В същото време базовата част на NCF, намалена до началния период при норма на възвръщаемост, значително намалява нетната настояща стойност. Повишените изисквания на инвеститорите към нивото на лихвите r имат своите последствия и нетната настояща стойност намалява или дори достига отрицателни стойности.

Нетната настояща стойност не е изключителен показател за ефективност и не трябва да се разглежда изолирано от група други критерии. Въпреки това, NPV представлява основният параметър за оценка поради способността му да изразява икономическото въздействие на даден проект. Дори ако индикаторът се окаже малко над нулата, проектът вече може да се счита за ефективен. Формулата за изчисляване на NPV в традиционната форма на западната школа по мениджмънт е представена по-долу.

Формула за нетната настояща стойност на проект

Пример за изчисляване на NPV

Както установихме, дисконтовият фактор носи очакванията на инвеститора за приходи от проекта. И ако през периода на фактуриране всички разходи по проекта са покрити от приходите, като се вземе предвид дисконтирането, събитието е в състояние да задоволи тези очаквания. Колкото по-скоро настъпи такъв момент, толкова по-добре. Колкото по-висока е нетната настояща стойност, толкова по-ефективен е проектът. NPV показва колко допълнителен доход може да очаква инвеститорът. Нека разгледаме конкретен пример за изчисляване на NPV. Основните му начални условия са:

- стойността на изчислителния период е 6 години;

- избрана стъпка на планиране – 1 година;

- моментът на стартиране на инвестицията съответства на началото на стъпка “0”;

- необходимостта от получаване на заемни средства се игнорира; за простота приемаме, че инвестициите са направени за сметка на собствения капитал на компанията, т.е. КФ от финансови дейности не се взема предвид;

- Разглеждат се два варианта за дисконтов процент: вариант А, където r=0,1; вариант Б, където r=0,2.

Всички първоначални данни за инвестиции и оперативни КФ по проектни години са дадени в представената таблица.

Примерни данни за изчисляване на NPV на проект

В резултат на попълването на долните три реда на таблицата можем да изчислим показателите.

- Нетният доход от проекта възлиза на 3000 хиляди рубли (-300+200+600+1100+1900+2500-3000).

- Нетна настояща стойност за r=0,1, възлизаща на 687 хиляди рубли (-272+165+451+751+1180+1412-3000).

- За дисконтовия процент r=0,2 възлиза на -634 хиляди рубли (-250+139+347+530+763+837-3000).

Ако сравним трите получени стойности, заключението предполага, че при норма на възвръщаемост от 10% проектът може да се счита за ефективен, докато исканията на инвеститора за норма от 20% изключват това събитие от зоната на неговите интереси. Това се случва доста често. През последните години в нашата икономика стойността на реалната норма на възвръщаемост постоянно намалява, така че идват относително малко стратегически инвеститори, предимно спекулативни.

В тази статия разгледахме най-популярния показател за оценка, анализ на икономическата ефективност на инвестициите и проектната практика - NPV. При изчисляване на индикатора се използва методът на нетната настояща стойност, който ви позволява да коригирате паричните потоци, генерирани в проекта, към промените във времевата стойност на парите. Предимството на този критерий е способността му да намира инвестиционен ефект, който е адекватен на икономическите реалности, а недостатъкът е близостта му до субективната представа на инвеститора за нивото на очакваната доходност.

Инвестирането е посока на финансова дейност, която или загуба. Всичко зависи от много фактори и рискове, които носи подобна инвестиция. Следователно има области на инвестиционен анализ, където се изчисляват и анализират много показатели, включително настоящата стойност на потока.

Инвестиционният проект се оценява по много показатели, но основният е възвръщаемостта на вложените средства. Освен това, когато инвестира, всеки анализатор оценява входящите и изходящите парични потоци, които в крайна сметка помагат да се оцени входящият или изходящият поток в края на проекта.

Паричният поток се означава на теория и практика с CF. Това съкращение е изцяло на английски език. език - паричен поток. Това са постъпления от проекта на парични средства, техните еквиваленти, както и разходи, направени по време на продължителността на инвестицията. Въпреки това, не всеки знае, че инвестиционните дейности, които вече са инвестиционни дейности, се разделят на три основни подвида:

- Поток от инвестиционна дейност. По правило това включва средства, получени или изразходвани в резултат на придобиването или други нематериални активи, които се продават или купуват.

- Поток от финансова посока. Включва всички потоци, които са свързани с привличане на кредитни средства; с плащането на лихви върху тях, придобиването и продажбата на ценни книжа и др.

- Поток от работната зона на дейност. Включва приходи от предоставяне на услуги, продажба на готова продукция; разходи за материали, материални запаси и други компоненти, които образуват.

По правило движението на средства от оперативна дейност е основното в предприятието, тъй като е пряко свързано с неговата икономическа дейност.

Входящи и изходящи парични потоци

Паричният поток е основата за изчисляване на инвестиционната привлекателност на самата инвестиция и следователно на всеки етап от анализа на този показател се вземат предвид следните компоненти:

- Колко приходи са кредитирани по сметката на такъв проект.

- Колко разходи са направени в резултат на продажбата?

- Какъв е инвестиционният баланс: положителен или отрицателен.

В началния етап на реализация на инвестицията потоците са предимно изходящи, а салдото е отрицателно. За да изчислите баланса, трябва ясно да разделите какво е включено във входящите и изходящите потоци.

Какво включва входящият поток от парични ресурси:

- продукти, стоки и услуги

- Получаване на заемни средства от банката и други кредитори

- Емитиране и продажба на ценни книжа

- Други приходи от дейността

- Приходи от продажба или отдаване под наем на дълготрайни активи и други нематериални активи

- Печалба от инвестиции в ценни книжа

Какво включва изходящият паричен поток:

- за закупуване на необходимите материали, суровини, консумативи, полуфабрикати и др.

- Разходи за заплати на служителите

- Закупуване на дълготрайни активи, производствени мощности

- Средства, инвестирани в оборотен капитал

- Лихвени плащания по заема

- Други оперативни разходи

Въз основа на резултатите от такива показатели може да се изчисли балансът на паричния поток от ресурси, който ще покаже резултата от инвестирането на средства в бизнеса.

Настояща стойност: какво е това?

Тъй като изучаваме такова понятие като настоящата стойност на самия паричен поток, правилно е да проучим не само същността на паричния поток, но и същността на понятието „настояща стойност“.

Настоящата стойност ни позволява да разберем текущата стойност на инвестицията, тоест какво ще получим в бъдеще, но при текущия обменен курс. Настоящата стойност ви позволява да определите колко пари трябва да бъдат инвестирани за период с лихва, за да получите определена сума пари в бъдеще. В този случай изчисляването на настоящата стойност взема предвид сложната, а не простата лихва.

Защо е необходимо изчисляването на NPV?

Ако те означават настояща стойност, те означават само нетната стойност. Това понятие в световната литература се нарича по различен начин NPV. Това напълно звучи като нетна настояща стойност. Тази концепция предполага текущия реален размер на паричните ресурси, които са необходими, за да получите в близко бъдеще сума, равна на дохода от продажбата на тази инвестиция.

На прост език: при лихва по депозита от 10%, 100 рубли днес ще се равняват на 110 рубли до края на годината. В резултат на това такъв пример за депозит е еквивалентен на рентабилността на инвестиционен проект.

Ако инвестицията включва инвестиции не за една година, а за няколко години, тогава е необходимо да се изчисли настоящата стойност не в края на целия период, а в края на всяка отчетна година. Необходимо е да се определи каква сума ще бъде върната на инвеститора в края на всяка година в сравнение с инвестициите, направени през тази година.

NPV: това същото ли е като NPV?

Трябва също така да се има предвид, че в руската литература често може да се намери такова съкращение като NPV - това е едно и също нещо и просто се дешифрира не от английски, а от руски - нетна настояща стойност.

Въз основа на резултатите от изследването можем да заключим, че NPV е общата сума за всички реализирани парични потоци, която се изчислява, като се вземе предвид текущият период от време. Настоящата стойност винаги е обратен индикатор на бъдещата стойност, която толкова често се взема като основа при изчисляване на инвестиционната привлекателност.

Алгоритъм и формула за изчисляване на NPV

NPV = сума от резултатите за всяка година на инвестиция CF / ((1 + r) на степен t),

където обозначенията имат следното значение:

- CF – баланс на паричния поток, изчислен като разликата между това, което компанията е получила и това, което е похарчила

- t – брой години, за които се прави изчислението

- r – инвестиционен дисконтов процент

- n – продължителност на изпълнение на самия инвестиционен проект

При изучаването на паричните потоци и тяхната настояща стойност е много важно да се подходи директно към избора на дисконтов процент. При избора си е необходимо да се вземат предвид не само характеристиките на теорията за стойността на парите във времето, но и да се вземе предвид рискът от несигурност. Като дисконтов процент е по-добре да изберете среднопретеглената стойност на инвестицията в инвестиционния проект. В резултат на този избор има закономерност: колкото по-големи са рисковете от несигурност, толкова по-голям ще бъде самият залог и обратното.

NPV на проекти: кой да изберете

Има два инвестиционни проекта с инвестиции от 10 хиляди рубли. Известни са паричните потоци за всеки проект по години. Проект A: 5, 4, 3, 1. Проект B има следните парични потоци: 1, 3, 4, 6. Дисконтовият процент е 10%. Кой проект е по-добър?

- 5 / (1 + 0,1) на 1-ва степен = 4545,5

- 4 / (1 + 0,1) на 2-ра степен = 3305,8

- 3 / (1 + 0,1) на 3-та степен = 2253,9

- 1 / (1 + 0,1) на 4-та степен = 683,0

Според резултатите от изчисляването на NPV на потока за инвестиционен проект А за 4 години ще бъде: 10788,2 (всички NPV за четири години се сумират: 4545,5 +…+ 683). Ако извадим първоначалната инвестиция, тогава NPV = 10788.2 – 10000 = 788.2.

По аналогия се изчислява NPV за проект Б, където ще бъде 491,5.

Заключение: можете да инвестирате пари и в двата проекта, но е по-изгодно да инвестирате в проект А.

Анализ на получените резултати

По този начин NPV е начин за изследване на инвестиционната рентабилност на проект, което ви позволява да разберете днес колко пари трябва да бъдат инвестирани и каква ще бъде възвръщаемостта от тях. Можете също така да разберете колко ще се изплати проектът.

Как да анализираме резултатите

Прилагането на метода на NPV се основава на следните основи:

- Дисконтирането на паричните потоци се извършва като цяло на цената на инвестирания капитал. Преди да извършите изчислението, винаги е необходимо да намерите размера на входящите и изходящите потоци, намалени до текущия период от време, и едва след това да изчислите NPV.

- Всички стойности за дисконтирани парични потоци винаги трябва да се добавят, за да се оцени след това полученият резултат.

- Оценява се полученият поток. Ако получената NPV е по-голяма от 0, инвестиционният проект може да бъде реализиран реално. Ако тази стойност е равна на 0, тогава всичко е по преценка на инвеститора: проектът може да бъде приет или отхвърлен. Това се дължи на факта, че NPV = 0 показва, че потоците ще покрият инвестирания капитал и може дори да осигурят малка норма на печалба, но няма да има допълнителни ползи за инвеститора. Цената на акциите на проекта няма да се промени в бъдеще.

Критерии за подбор

Въз основа на резултатите от проучването на въпроса, критериите за избор на инвестиционен проект могат да бъдат представени, както следва:

- Ако вземем предвид всеки инвестиционен проект, тогава ако нетната настояща стойност е по-голяма от нула, проектът се приема безусловно. Ако такъв показател е отрицателен при изчислението, тогава проектът е ясно отхвърлен. При стойност нула инвеститорът не се интересува дали проектът ще бъде реализиран или не.

- Ако няколко проекта се разглеждат едновременно от инвеститора, тогава от списъка се избира инвестиционният проект, който има най-висока настояща стойност, т.е. използва се директен метод за избор.

- Ако има много разглеждани проекти, всички от които са приети за изпълнение от инвеститора, тогава ако се получи отрицателна NPV, проектът трябва да бъде отхвърлен.

Плюсове и минуси на метода

Основното предимство на изчисляването на NPV е, че тази техника позволява на анализатора сега да оцени стойността, която ще бъде допълнително създадена в бъдеще, но като вземе предвид съвременните реалности.

Това позволява на инвеститора да разбере ситуацията и да вземе информирано решение. Но не можем напълно да кажем, че този метод няма недостатъци;

Сред тези спорни въпроси са следните:

- Неправилна оценка на дисконтовия процент, неговата чувствителност към промени. Изчисленията на настоящата стойност се основават на предположението, че всички инвестиции ще бъдат реинвестирани при приложимия дисконтов процент. Но това е абсолютно невъзможно да се предвиди на 100%. Лихвените проценти постоянно се променят на финансовия пазар и следователно този, който се прилага, не е факт, който няма да се промени в бъдеще.

- Ограничение на сроковете за изпълнение на проекта. Инвестициите могат да бъдат дългосрочни, когато е невъзможно да се оценят паричните потоци в бъдеще. А сегашната стойност може да бъде отрицателна към момента на изчисляване или към момента на планирания край на проекта и всъщност състоянието на нещата ще се промени една година след периода на оценка.

- Управленски решения. Проектът се оценява за определен период, но никой не оценява факта, че при обстоятелствата и пазарните условия топ мениджърите могат да прилагат креативни решения и да променят резултатите от инвестицията. Реакцията на мениджъра може значително да промени величината на всички потоци.

Всеки инвеститор трябва да направи правилния избор на проект, да оцени неговата цена, рентабилност и др. Потоците от парични средства са основният критерий за изчисление и това е безспорен факт. Настоящата стойност помага да се оцени състоянието на бъдещите потоци, което е важно в реалностите на капитализацията на лихвата.

Разбира се, методът не е лишен от недостатъци, но всеки сам трябва да прецени кой метод да използва.

Напишете въпроса си във формата по-долу

Галцев Дмитрий Александрович

Терминът „нетна настояща стойност“ обикновено означава стойността на общите дисконтирани стойности на платежните потоци, чиято стойност е дадена в реално време (към днешна дата).

Кратко съкращение, NPV. В специализираната литература често се използват и други наименования на тази величина.

Например:

- NPV (нетна настояща стойност). Това име се обяснява с факта, че въпросните потоци първо се дисконтират и едва след това се сумират;

- NPV (нетна настояща стойност). Сконтирането привежда всички финансови потоци до реалната (днешна) стойност на парите.

Международно обозначение – NPV.

Икономически смисъл на показателя NPV

Ако разгледаме показателя по-задълбочено, можем да кажем, че това е резултатната стойност, получена чрез отчитане на всички изходящи и входящи парични постъпления на анализирания инвестиционен проект, намалена до момента на такъв анализ.

Получената стойност дава на инвеститора представа какво може да очаква, когато инвестира (като се вземе предвид изплащането на първоначалните разходи, направени в началния етап на разработване на проекта и периодичните изходящи потоци по време на неговото изпълнение).

Поради факта, че всички парични потоци се изчисляват, като се вземат предвид рисковете и стойността във времето, стойността на NPV на инвестиционен проект може да се характеризира като добавената стойност от проекта или като общата печалба на инвеститора.

Основната цел на всеки бизнес е печалбата.

За да не инвестира в рискови проекти, инвеститорът извършва предварителна оценка на възможните варианти за инвестиране. Освен това всички подобни предложения на етапа на тяхното предварително проучване се оценяват в сравнение с доходността на безрискови инвестиции (банков депозит).

За да се разбере алгоритъмът за изчисляване на нетната настояща стойност, трябва да се има предвид, че той се основава на методологията за дисконтиране на всички налични парични потоци. Ето защо решението за инвестиране в конкретен проект се взема след предварително изчисляване на NPV на проекта, в рамките на което:

- оценяват се всички очаквани входящи и изходящи потоци на капитал за отчетния период;

- определя се неговата стойност (за инвеститора тази стойност се счита за дисконтов процент);

- като се вземе предвид посоченият процент, всички входящи и изходящи потоци се дисконтират;

- резултатите са обобщени. Полученият резултат е настоящата стойност на проекта.

Полученото число може да има следните стойности.

NPV = 0. Това информира инвеститора, че има вероятност да върне инвестираните средства с минимална печалба.

NPV< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

NPV > 0. Инвестицията трябва да носи печалба.

Основна формула за изчисление:

Използвани символи:

- N е броят на периодите (месеци, тримесечия, години), за които се изчислява оценяваният проект;

- t е периодът от време, за който се разглежда нетната настояща стойност;

- i е изчисленият дисконтов процент за инвестиционния вариант, който се оценява;

- CF t – очакван паричен поток (нетен) за определен период от време.

Пример за това как се изчислява NPV (за удобство обобщаваме резултатите в таблици и диаграми).

Извършен е сравнителен анализ на два проекта с равни начални инвестиции. Нека да е 5 милиона рубли. И двата варианта се характеризират с приблизително еднакви рискове от несигурност на наличните парични потоци. За по-лесно изчисление ще приемем, че цената на набирането на средства също е същата и равна на 11,5%.

С попълването на формуляра вие се съгласявате с нашата политика за поверителност и се съгласявате с бюлетина

Основната разлика е в динамиката на входящите и изходящите парични потоци.

Използвайки формулата за изчисление, дадена по-горе, получаваме следните дисконтирани потоци

Получените резултати от NPV на проекта трябва да се интерпретират, както следва:

- ако на инвеститора са предложени два независими проекта, и двата трябва да бъдат приети;

- ако те са взаимно изключващи се, тогава проектът "А" има неоспоримо предимство, тъй като има най-добрата NPV.

Стойността на дисконтовия процент при изчисляване на NPV

Когато изучавате нетната настояща стойност, определено трябва да обърнете сериозно внимание на показателя - дисконтовият процент. Често се нарича по различен начин алтернативната цена на инвестицията. Индикаторът, използван във формулата за изчисление, обозначава минималния размер на доходност, който инвеститорът счита за приемлив за рискове, сравними с тези на изпълнявания проект.

Инвеститорът може да работи със средства, набрани от различни източници (собствени или заети).

1. В първия случай зададеният дисконтов процент е лична оценка на приемливите рискове на разглеждания инвестиционен проект.

Оценката му може да има няколко подхода. Най-простите са:

- Избор на безрисков процент, коригиран, като се вземе предвид вероятността от специфични рискове.

Като такива обикновено се вземат предвид доходността на ценните книжа на държавата, в която се изпълнява проектът, и нормата на възвръщаемост на корпоративните облигации на компаниите в индустрията.

- Необходима и минимално достатъчна (от гледна точка на потенциален инвеститор) доходност (показател ROE).

В този случай лицето, което взема инвестиционното решение, определя дисконтовия процент според един от възможните варианти:

- наличните средства на депозит в конкретна банка се инвестират в проекта. Следователно алтернативните разходи не трябва да бъдат по-ниски от наличния банков процент;

- В проекта се инвестират средства, изтеглени от бизнеса и временно налични. Ако възникне нужда от тях, бързото изтегляне на цялата сума от проекта е невъзможно. Ще се изисква заем. Следователно пазарният лихвен процент по заеми е избран като текуща цена на средствата;

- Средната доходност на основния бизнес е Y%. Съответно се изисква да получите не по-малко от инвестиционен проект.

2. При работа със заемни средства процентът ще се изчислява като производна на цената на средствата, привлечени от различни източници.

По правило ставката, определена от инвеститора в такива случаи, надвишава подобен показател за цената на заемните средства.

Това не само отчита промените в стойността на средствата във времето, но също така въвежда възможни рискове, свързани с несигурността на паричните потоци и техните обеми.

Това е основната причина дисконтовият процент да се счита за среднопретеглената цена на капитала, привлечен за последващи инвестиции (WACC).

Именно този показател се счита за необходимата норма на възвръщаемост на средствата, инвестирани в конкретен инвестиционен проект. Колкото по-високи са очакваните рискове, толкова по-висок е процентът.

Методите за изчисление за определяне на този параметър са по-малко ясни от графичните. Особено когато трябва да сравните привлекателността на два или повече проекта.

Например, сравнявайки проекти „А“ и „Б“ (вижте графиката), могат да се направят следните заключения:

Когато процентът надвишава 7%, стойността на NPV на проект A е по-висока от тази на B (което предупреждава за възможна грешка в избора по време на аритметично сравнение).

В допълнение, инвестиционен проект „B“, посочен на графиката на червената крива, е обект на по-значителни промени поради променящ се дисконтов процент (това може да се обясни с различни количества входящи средства за един и същи период от време).

Необходимо е да се вземе предвид фактът на значително намаляване на стойността на дисконтовите проценти във времето, което налага определени времеви ограничения. Те могат да бъдат изчислени за не повече от 10 години.

Анализът на графиките ни позволява да заключим, че променящият се дисконтов процент води до промени в стойността на показателя NPV (а последният се променя нелинейно).

Следователно, за по-балансирана оценка, е необходимо не само да се сравняват стойностите за различни инвестиционни проекти, но и да се вземат предвид промените в последните с различни темпове.

По подразбиране, когато се изчислява в Excel, дисконтовият процент се приема за 10%.

Изчисляване на NPV с помощта на Excel

Програмата предоставя възможност за определяне на разглежданата стойност с помощта на функцията „NPV“.

Алгоритъмът на работа е доста прост.

- изберете “H6” (изходна клетка);

- след натискане на fx (бутон) в отварящия се прозорец първо се избира категорията – „Финансови“, а след това функцията – „NPV“;

- отивайки в полето „Залог“, изберете клетка „C1“;

- след това диапазонът от използвани данни (в този случай това е C6:G6) се въвежда в специално поле, наречено „Стойност 1“. Второто поле трябва да остане празно „Стойност 2“. След това натиснете “OK” (бутон).

Тъй като разглежданата опция не взема предвид първоначалните (начални) инвестиции в проекта, отново трябва да въведете „H6“, където трябва да добавите допълнителна клетка „B6“ към лентата с формули.

Плюсове и минуси на метода за изчисляване на NPV

Сред предимствата е използването на така наречената техника на дисконтирания паричен поток. Това дава възможност за адекватна оценка на такъв параметър като размера на стойността, допълнително създадена като част от изпълнението на инвестиционния проект.

Но редица сериозни недостатъци изискват задължителното им разглеждане.

Те включват следното:

- висока чувствителност към текущи промени в дисконтовите проценти;

- игнориране на парични потоци, чието получаване започва след установения краен срок за проекта.

Присъединете се към над 3 хиляди наши абонати. Веднъж месечно ще изпращаме на вашия имейл дайджест на най-добрите материали, публикувани на нашия уебсайт, страници в LinkedIn и Facebook.