การดำเนินการก่อสร้างรวมอยู่ในรหัส 45

วันนี้องค์กรการค้าแต่ละแห่งสามารถตั้งค่าเผื่อรายวันได้ จำนวนนี้จะต้องได้รับการอนุมัติ ข้อตกลงร่วมกันหรืออยู่ในท่าเดินทาง. เบี้ยเลี้ยงจ่ายให้กับพนักงานทุกวันของการเดินทางเพื่อธุรกิจ รวมถึงวันหยุดสุดสัปดาห์และวันหยุดนักขัตฤกษ์ เวลาเดินทางไปยังสถานที่เดินทางเพื่อธุรกิจและเดินทางกลับจะถูกนำมาพิจารณาด้วยเมื่อคำนวณเบี้ยเลี้ยงต่อวัน สำหรับข้อเท็จจริงของการชำระเงินนั้นสามารถทำได้ทั้งเงินสดผ่านโต๊ะเงินสดขององค์กรและผ่านธนาคารโดยส่งจำนวนเงินที่เหมาะสมไปยังบัตรของพนักงานและนี่เป็นวิธีที่ได้รับความนิยมมากที่สุดในตอนนี้

บ่อยครั้งที่พนักงานออกและกลับจากการเดินทางเพื่อธุรกิจในวันเดียวกัน จะเป็นอย่างไร

การเดินทางเพื่อธุรกิจหนึ่งวันในสหพันธรัฐรัสเซียไม่ได้รับค่าจ้างต่อวัน นี่เป็นเพราะข้อเท็จจริงที่ว่าการเดินทางดังกล่าวจะถือเป็นวันทำงานปกติ ซึ่งหมายความว่าพนักงานจะไม่มีค่าใช้จ่ายในการเดินทางเฉพาะใด ๆ และจะไม่มีสิทธิได้รับเบี้ยเลี้ยง ยกเว้นการเดินทางท่องเที่ยวต่างประเทศแบบวันเดียว การเดินทางเพื่อธุรกิจดังกล่าวจะได้รับเงินจำนวน 50% ของวงเงินที่กำหนดไว้ต่อวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ

ค่าเผื่อรายวันควรจ่ายเป็นสกุลเงินใด

สำหรับการเดินทางภายในประเทศแน่นอนว่ามีเพียงรูเบิลเท่านั้นที่สามารถเป็นสกุลเงินของการตั้งถิ่นฐานได้ หากเรากำลังพูดถึงการเดินทางไปต่างประเทศในกรณีนี้อนุญาตให้จ่ายเบี้ยเลี้ยงรายวันได้ทั้งในรูเบิลและสกุลเงินต่างประเทศ ส่วนใหญ่มักจะใช้ดอลลาร์สหรัฐหรือยูโรเป็นพื้นฐาน แต่การใช้สกุลเงินท้องถิ่นก็เป็นที่ยอมรับเช่นกัน ทั้งนี้ขึ้นอยู่กับประเทศปลายทาง แม้ว่าการใช้ธนบัตรที่ "ไม่ได้มาตรฐาน" จะนำมาซึ่งปัญหาการแปลงและการคำนวณส่วนต่างของอัตราแลกเปลี่ยนใหม่ เว้นแต่บริษัทจะมีบัญชีธนาคารพิเศษที่เปิดไว้สำหรับสิ่งนี้ ตามกฎแล้ว การเปิดบัญชีดังกล่าวเป็นค่าใช้จ่ายเพิ่มเติมสำหรับธุรกิจ เฉพาะบริษัทที่พนักงานเดินทางไปทำธุรกิจในต่างประเทศเป็นประจำเท่านั้นที่พร้อมสำหรับพวกเขา

ฉันควรทำอย่างไรหากพนักงานล้มป่วยจากการเดินทางเพื่อธุรกิจ

น่าเสียดายที่กรณีการเจ็บป่วยของคนงานระหว่างการเดินทางเพื่อธุรกิจนั้นไม่ได้หายากนัก หากสิ่งนี้เกิดขึ้น บริษัทมีหน้าที่ต้องจ่ายเงินเต็มจำนวนต่อวันสำหรับวันที่พนักงานเจ็บป่วย ในขณะเดียวกัน ไม่สำคัญว่าการมอบหมายการเดินทางยังไม่เสร็จสมบูรณ์

มีกรณีใดบ้างในกฎหมายที่บริษัทไม่สามารถโอนค่าเบี้ยเลี้ยงให้กับพนักงานได้?

หากการลาป่วยไม่ใช่เหตุผลที่จะปฏิเสธการจ่ายค่าเบี้ยเลี้ยง การกลับก่อนกำหนดของพนักงานจากการเดินทางไปทำงานจะเป็นเหตุผลที่ถูกต้องที่จะทำให้คุณปฏิเสธการจ่ายเบี้ยเลี้ยงได้ โปรดทราบว่าเงินจะไม่ถูกโอนไปไม่เพียงเพราะพนักงานกลับจากการเดินทางเพื่อธุรกิจโดยไม่ได้รับอนุญาตเท่านั้น แต่ยังรวมถึงหากการเดินทางถูกขัดจังหวะโดยความคิดริเริ่มของนายจ้าง สถานการณ์คล้ายกับการออกไปเที่ยวพักผ่อนจากการเดินทางเพื่อธุรกิจ นั่นคือหากพนักงานกลับจากการเดินทางเพื่อธุรกิจก่อนหน้านี้และไปพักร้อนทันที วันดังกล่าวจะไม่รวมอยู่ในการคำนวณเบี้ยเลี้ยงรายวันและนายจ้างจะไม่จ่ายเงินให้

ต้องออกเอกสารอะไรบ้างเมื่อส่งพนักงานไปทัศนศึกษา?

ในการโอนต่อวันพนักงานต้องการเหตุผลคือ การส่ง มิฉะนั้นการโอนเงินจากนายจ้างจะรับรู้เป็นรายได้ตามด้วยการคำนวณภาษีเงินได้บุคคลธรรมดา พิจารณาวิธีชำระค่าเวลาในการเดินทางเพื่อธุรกิจและเอกสารใดที่คุณต้องจัดทำขึ้น ดังนั้นเมื่อเดินทางไปทั่วรัสเซีย ตามกฎแล้วเอกสารยืนยันวันที่เดินทางเพื่อธุรกิจคือคำสั่งการเดินทางเพื่อธุรกิจ ในเวลาเดียวกันจำนวนเงินที่จ่ายรายวันจะต้องเป็นไปตามมาตรฐานขององค์กรที่ได้รับอนุมัติในข้อตกลงร่วมหรือในข้อบังคับเกี่ยวกับการเดินทางเพื่อธุรกิจ สำหรับการเดินทางต่างประเทศไปยังประเทศ CIS และ สหภาพศุลกากรเช่นเดียวกับในรัสเซียมีการออกคำสั่งสำหรับการเดินทางเพื่อธุรกิจ และเมื่อย้ายไปประเทศอื่น ๆ ก็เพียงพอแล้วที่จะทำเครื่องหมายเจ้าหน้าที่รักษาชายแดนในหนังสือเดินทางและคำสั่งที่เกี่ยวข้องของผู้อำนวยการองค์กร สำหรับจำนวนเงินที่จ่าย วันเดินทางในรัสเซียจะจ่ายตามมาตรฐานในประเทศ ถนนในการเดินทางเพื่อธุรกิจในวันที่ข้ามพรมแดน - ในวันต่างประเทศ และตามด้วยวันที่เดินทางผ่านรัฐต่างประเทศ - ตามมาตรฐานต่างประเทศและวันที่ข้ามพรมแดนระหว่างทางกลับ - ตามมาตรฐานของรัสเซีย

อะไรคือบรรทัดฐานของค่าเผื่อรายวันที่ไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา?

ตามรหัสภาษี เบี้ยเลี้ยงรายวัน 700 รูเบิลในรัสเซียและ 2,500 รูเบิลสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา โปรดทราบว่าหากตามความคิดริเริ่มของนายจ้าง บริษัทจ่ายเบี้ยเลี้ยงรายวันเกินมาตรฐาน "ค่าใช้จ่ายเพิ่มเติม" เหล่านี้จะต้องเสียภาษีเงินได้บุคคลธรรมดาในอัตราร้อยละ 13

จะกำหนดวันที่ได้รับเงินได้ดังกล่าวจากการชำระภาษีเงินได้บุคคลธรรมดาได้อย่างไร?

องค์กรสามารถจ่ายเงินต่อวันในจำนวนที่เกินมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดา จากนั้นพนักงานมีรายได้ที่คุณต้องหักภาษี ณ ที่จ่าย วันที่รับรายได้ตั้งแต่วันที่ 1 มกราคม 2559 เป็นวันสุดท้ายของเดือนเมื่อหัวหน้า บริษัท อนุมัติรายงานล่วงหน้า สำหรับการชำระเงินในสกุลเงินต่างประเทศ วันที่ของรายได้ถือเป็นวันสุดท้ายของเดือนที่อนุมัติรายงานล่วงหน้า และอัตราแลกเปลี่ยนสำหรับการแปลงเป็นรูเบิลจะถูกนำมาใช้ในวันนี้ ต้องหักภาษี ณ ที่จ่ายในวันถัดไปที่จ่ายให้กับพนักงานที่มีรายได้ เช่น ในวันที่ได้รับเงินเดือน และเงินนี้จะต้องโอนไปยังงบประมาณไม่เกินวันทำการถัดไปตามวรรค 4 และ 6 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซีย

วิธีการสะท้อนต่อวันในใบรับรองภาษีเงินได้บุคคลธรรมดา 2 ใบ?

ในใบรับรอง 2-NDFL จะระบุเฉพาะจำนวนเงินที่เกินเท่านั้น เงินที่อยู่ภายในวงเงินจะไม่รวมอยู่ในรายงานนี้ เดือนที่รายได้คงค้างเกินกว่าเกณฑ์ปกติคือเดือนที่อนุมัติรายงานล่วงหน้า รหัสรายได้ - 4800 วันที่รับรายได้ - วันสุดท้ายของเดือน

ค่าเผื่อรายวันรับรู้อย่างไรในการบัญชีภาษี

สำหรับภาษีเงินได้ ค่าเบี้ยเลี้ยงต่อวันจะรับรู้เต็มจำนวนในวันที่รายงานล่วงหน้าได้รับอนุมัติจากหัวหน้าของบริษัท ไม่จำเป็นต้องมีการยืนยันจากแหล่งที่มาหลัก รายงานล่วงหน้าและคำสั่งการเดินทางเพื่อธุรกิจก็เพียงพอที่จะยอมรับค่าใช้จ่ายดังกล่าว ในขณะเดียวกันค่าใช้จ่ายจะรับรู้ในบัญชีภาษีเงินได้ ณ วันที่ได้รับอนุมัติรายงานล่วงหน้า

เบี้ยประกันคิดเบี้ยเลี้ยงรายวันหรือไม่?

ไม่ เบี้ยเลี้ยงได้รับการยกเว้นภายในวงเงินที่บริษัทกำหนดไว้ในเอกสารภายใน ตัวอย่างเช่นในข้อกำหนดเกี่ยวกับการเดินทางเพื่อธุรกิจหรือในข้อตกลงร่วมกันจะมีการระบุจำนวน 2,000 รูเบิลในรัสเซียและ 6,000 รูเบิลสำหรับการเดินทางต่างประเทศ และนั่นหมายความว่าในแต่ละวันของการเดินทางเพื่อธุรกิจ บริษัทสามารถรับจำนวนเงินเหล่านี้ได้

วิธีคำนวณภาษีเงินได้บุคคลธรรมดาจากค่าลดหย่อนรายวันที่เกินเกณฑ์ปกติ?

ฉันเสนอให้กำหนดคำตอบสำหรับคำถามนี้ในตัวอย่าง พนักงานจึงเดินทางไปทำธุรกิจที่เมืองอื่นในรัสเซียเป็นเวลาสามวันตั้งแต่วันที่ 20 ถึง 22 ธันวาคม ค่าเผื่อรายวันใน บริษัท กำหนดไว้ที่ 2,000 รูเบิล เขาได้รับ 6,000 รูเบิลจากโต๊ะเงินสดก่อนการเดินทาง (3 วัน × 2,000 รูเบิล) เมื่อพนักงานกลับจากการเดินทาง เขาส่งรายงานล่วงหน้าไปยังแผนกบัญชีซึ่งได้รับการอนุมัติจากฝ่ายบริหารในวันเดียวกันคือ 23 ธันวาคม ภาษีเงินได้บุคคลธรรมดาถูกเรียกเก็บในวันที่ 31 ธันวาคมและมีจำนวน (2,000 รูเบิล × 700 รูเบิล) × 13% × 3 = 507 รูเบิล ในกรณีนี้จะต้องโอนภาษีในวันทำการถัดไปหลังจากได้รับเงินเดือน

รายการต่อไปนี้จัดทำขึ้นในการบัญชี:

เดบิต 71 เครดิต 50

- 6,000 รูเบิล - ต่อวันที่ออกให้จากโต๊ะเงินสด

เดบิต 44 (20, 26) เครดิต 71

- 6,000 รูเบิล – อนุมัติรายงานล่วงหน้า;

เดบิต 70 เครดิต 68

- 507 รูเบิล - ภาษีเงินได้บุคคลธรรมดาถูกเรียกเก็บจากการชำระเงินส่วนเกิน

ในวันเงินเดือนออก

เดบิต 68 เครดิต 51

- 507 รูเบิล - โอนภาษีเงินได้บุคคลธรรมดาไปยังงบประมาณ

โดยสรุป: ค่าเบี้ยเลี้ยงต่อวันไม่ขึ้นอยู่กับเงินสมทบและถือเป็นค่าใช้จ่ายสำหรับภาษีเงินได้ หากได้รับการอนุมัติในข้อบังคับท้องถิ่นของบริษัท ภาษีเงินได้บุคคลธรรมดาจะมีจำนวนมากกว่า 700 รูเบิลในรัสเซียและ 2,500 รูเบิลสำหรับการเดินทางไปต่างประเทศตามลำดับ

วันที่รับทำบัญชีค่าใช้จ่ายจะเป็นวันที่แจ้งรับล่วงหน้า วันที่ได้รับภาษีเงินได้บุคคลธรรมดาจะเป็นวันสุดท้ายของเดือนที่รายงานล่วงหน้านี้ได้รับการอนุมัติ วันนี้พวกเขายังใช้อัตราแลกเปลี่ยนเพื่อแปลงเป็นเงินรูเบิลเมื่อคำนึงถึงค่าเผื่อรายวันในสกุลเงินต่างประเทศ โปรดทราบว่าค่าเบี้ยเลี้ยงต่อวันและค่าเดินทาง แม้ว่าจะไม่ใช่ส่วนที่ตรวจสอบบ่อยที่สุดโดยหน่วยงานด้านภาษี แต่ถึงกระนั้น การละเมิดหรือความไม่ถูกต้องในการสะท้อนกลับอาจทำให้เกิดค่าปรับจำนวนมากได้

แม้ว่ากฎหมายแรงงานจะกำหนดเหตุผลหลายประการสำหรับการจ่ายค่าเบี้ยเลี้ยงรายวัน แต่ส่วนใหญ่แล้วนายจ้างต้องเผชิญกับการจ่ายเงินเมื่อส่งพนักงานเดินทางไปทำธุรกิจ นอกจากนี้ค่าเผื่อรายวันที่จ่ายในกรณีนี้เป็นเรื่องที่หน่วยงานด้านภาษีให้ความสนใจเพิ่มขึ้นเสมอ เนื่องจากขนาดของพวกเขาไม่เพียงส่งผลกระทบต่อภาษีเงินได้อย่างมีนัยสำคัญเท่านั้น แต่ยังรวมถึงการชำระเงินอื่น ๆ ที่เป็นประโยชน์ต่อพนักงานซึ่งเกี่ยวข้องอย่างใกล้ชิดกับการคำนวณภาษีเงินได้บุคคลธรรมดาและเบี้ยประกันสำหรับการประกันสังคมภาคบังคับ

บทความนี้กล่าวถึงขั้นตอนการชำระเงินและจำนวนเบี้ยเลี้ยงรายวันที่เบิกคืนสำหรับการเดินทางเพื่อธุรกิจ ตลอดจนปัญหาด้านภาษี (ณ วันที่ 10 กุมภาพันธ์ 2010)

ประเภทของเบี้ยเลี้ยงรายวัน

บทบัญญัติของประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดให้นายจ้างต้องจ่ายเบี้ยเลี้ยงรายวันในสามกรณี:

1) เมื่อส่งพนักงานเดินทางไปทำธุรกิจ (มาตรา 168 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย)

2) การเดินทางเพื่อธุรกิจของพนักงานที่ทำงานถาวรบนท้องถนน ในภาคสนาม มีลักษณะการเดินทางหรือการส่งต่อ (มาตรา 168.1 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย)

โปรดทราบว่าโดยไม่คำนึงถึงพื้นฐานของการชำระเงินรหัสแรงงานของสหพันธรัฐรัสเซียไม่เข้าใจอะไรมากไปกว่าค่าใช้จ่ายเพิ่มเติมของพนักงานที่เกี่ยวข้องกับการพักอาศัยนอกสถานที่พำนักถาวร ในขณะเดียวกันเบี้ยเลี้ยงรายวันประเภทนี้ยังคงแตกต่างกัน

ดังนั้นค่าเบี้ยเลี้ยงรายวันที่จ่ายระหว่างการเดินทางเพื่อธุรกิจและการเดินทางเพื่อพัฒนาทักษะของพนักงานจึงถูกกำหนดโดยนายจ้างโดยอิสระและถูกกำหนดไว้ในข้อตกลงร่วมกันหรือในกฎหมายท้องถิ่นอื่น ๆ เช่นในข้อบังคับเกี่ยวกับการเดินทางเพื่อธุรกิจ

เบี้ยเลี้ยงรายวันที่จ่ายให้กับพนักงานสำหรับลักษณะการเดินทางของงาน การทำงานในภาคสนาม หรือการมีส่วนร่วมในงานเร่งรีบ (ต่อไปนี้จะเรียกว่าเบี้ยเลี้ยงรายวัน "การเดินทาง") อาจถูกกำหนดขึ้นด้วย สัญญาจ้างงาน.

โปรดทราบว่าการมีเบี้ยเลี้ยงรายวัน "เดินทาง" เป็นเรื่องปกติสำหรับ องค์กรพิเศษแต่เบี้ยเลี้ยงรายวันที่จ่ายเมื่อส่งพนักงานไปทริปธุรกิจเกิดขึ้นในกิจกรรมของเกือบทุกบริษัท เนื่องจากการเดินทางเพื่อธุรกิจของพนักงานเป็นปรากฏการณ์ทั่วไปสำหรับองค์กรส่วนใหญ่

การสกัด

จากประมวลกฎหมายแรงงาน สหพันธรัฐรัสเซีย

ข้อ 166 แนวคิดของการเดินทางเพื่อธุรกิจ

การเดินทางเพื่อธุรกิจคือการเดินทางของพนักงานตามคำสั่งของนายจ้างในช่วงระยะเวลาหนึ่งเพื่อทำหน้าที่อย่างเป็นทางการนอกสถานที่ทำงานถาวร การเดินทางเพื่อธุรกิจของพนักงานที่ทำงานประจำบนท้องถนนหรือมีลักษณะการเดินทางจะไม่ถือเป็นการเดินทางเพื่อธุรกิจ

คุณลักษณะของการส่งพนักงานในการเดินทางเพื่อธุรกิจนั้นกำหนดขึ้นโดยรัฐบาลสหพันธรัฐรัสเซีย

มาตรา 167 การรับประกันเมื่อส่งพนักงานไปทัศนศึกษา

เมื่อพนักงานถูกส่งเดินทางไปทำธุรกิจ เขารับประกันว่าจะรักษาสถานที่ทำงาน (ตำแหน่ง) และรายได้เฉลี่ย รวมทั้งการเบิกค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจ

บนพื้นฐานของมาตรา 168 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย ค่าเบี้ยเลี้ยงต่อวันจะรวมอยู่ในค่าเดินทางที่เบิกคืนได้ของพนักงาน ยิ่งกว่านั้น การที่นายจ้างต้องจ่ายเบี้ยเลี้ยงรายวันเมื่อส่งพนักงานไปทัศนศึกษาตามที่ระบุไว้ข้างต้น ประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียกำหนดให้นายจ้างตัดสินใจอย่างอิสระเกี่ยวกับขั้นตอนและจำนวนเงินที่จ่าย

เมื่อใช้สิทธิ์นี้ องค์กรจะกำหนดบรรทัดฐาน "ภายใน" ต่อวันของตนโดยอิสระ และแก้ไขในข้อตกลงร่วมกันหรือในข้อบังคับการเดินทาง ในเวลาเดียวกัน องค์กรมีสิทธิ์ที่จะกำหนดบรรทัดฐานรายวัน "ภายใน" ด้วยวิธีที่แตกต่างออกไป ดังนั้นจึงไม่มีสิ่งใดห้ามไม่ให้นายจ้างให้เบี้ยเลี้ยงรายวันแก่ผู้บริหารของ บริษัท และอื่น ๆ สำหรับพนักงานทั่วไปของ บริษัท นอกจากนี้องค์กรสามารถกำหนดจำนวนเบี้ยเลี้ยงรายวันขึ้นอยู่กับสถานที่เดินทางเพื่อธุรกิจของพนักงานเนื่องจากเป็นที่ชัดเจนว่าค่าใช้จ่ายเพิ่มเติมของพนักงานที่เกี่ยวข้องกับการเดินทางไปทำธุรกิจที่มอสโคว์จะสูงกว่าการเดินทางไปรัสเซีย ชนบทห่างไกล หากองค์กรดำเนินงานไม่เพียง แต่ในสหพันธรัฐรัสเซียเท่านั้น แต่ยังรวมถึงในตลาดต่างประเทศด้วย องค์กรควรกำหนดจำนวนเงินค่าเผื่อรายวันที่จ่ายสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ

กฎเบี้ยเลี้ยงรายวัน

อย่างที่คุณทราบ วันนี้เมื่อส่งพนักงานไปทัศนศึกษา นายจ้างจะได้รับคำแนะนำจากระเบียบว่าด้วยลักษณะเฉพาะของการส่งพนักงานไปทัศนศึกษา (อนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซีย 13 ตุลาคม 2551 ฉบับที่ 749 ต่อไปนี้ - ระเบียบ).

ข้อ 11 ของข้อบังคับระบุว่าค่าเบี้ยเลี้ยงจะถูกจ่ายคืนให้กับพนักงานในแต่ละวันที่เขาเดินทางไปทำธุรกิจ รวมถึงวันหยุดสุดสัปดาห์และวันที่ไม่ทำงาน วันหยุดเช่นเดียวกับวันที่ใช้บนท้องถนนรวมถึงเวลาที่ต้องหยุดระหว่างทาง นอกจากนี้ตามที่ระบุไว้ในจดหมายของ Federal Tax Service ของสหพันธรัฐรัสเซีย ลงวันที่ 03.12.2009 เลขที่ 3-2-09 / 362 "ในขั้นตอนการบัญชีสำหรับค่าเบี้ยเลี้ยงต่อวันซึ่งเป็นส่วนหนึ่งของค่าใช้จ่ายในการเดินทางเมื่อคำนวณภาษีเงินได้" การใช้จ่าย ต่อวันไม่ต้องใช้เอกสารหลักฐาน

ดังนั้น การคำนวณเบี้ยเลี้ยงต่อวันจึงขึ้นอยู่กับระยะเวลาการเดินทางเพื่อธุรกิจของพนักงาน ซึ่งนายจ้างเป็นผู้กำหนดโดยอิสระ โดยพิจารณาจากปริมาณ ความซับซ้อน และคุณลักษณะอื่น ๆ ของงานที่มอบหมาย นอกจากนี้ นายจ้างต้องระบุในข้อกำหนดทั่วไปของการเดินทางเพื่อธุรกิจและเวลาที่พนักงานใช้บนท้องถนน ทั้งนี้ขึ้นอยู่กับประเภทของการขนส่งที่พนักงานจะใช้เพื่อไปยังจุดหมายปลายทาง ในขณะเดียวกันควรระลึกไว้เสมอว่าตามวรรค 4 ของข้อบังคับ วันที่ออกเดินทางในการเดินทางเพื่อธุรกิจคือวันที่ออกเดินทางของรถไฟ เครื่องบิน รถประจำทาง หรืออื่นๆ ยานพาหนะจากสถานที่ทำงานถาวรของบุคคลที่สองและในวันที่เดินทางมาถึงจากการเดินทางเพื่อธุรกิจ - วันที่ยานพาหนะที่ระบุมาถึงสถานที่ทำงานถาวร เมื่อรถถูกส่งก่อนเวลา 24:00 น. วันที่ออกเดินทางสำหรับการเดินทางเพื่อธุรกิจจะถือเป็นวันปัจจุบัน และตั้งแต่เวลา 00:00 น. และหลังจากนั้น - วันถัดไป หากสถานี ท่าเรือ หรือสนามบินตั้งอยู่นอกนิคม จะคำนึงถึงเวลาที่ใช้ในการเดินทางไปยังสถานี ท่าเรือ หรือสนามบินด้วย

ในทำนองเดียวกันจะมีการกำหนดวันที่พนักงานมาถึงสถานที่ทำงานถาวร

ในกรณีที่มีการบังคับล่าช้าระหว่างทาง ค่าเบี้ยเลี้ยงสำหรับเวลาที่ล่าช้าจะจ่ายโดยการตัดสินใจของหัวหน้าองค์กรเมื่อส่งเอกสารยืนยันข้อเท็จจริงของความล่าช้าที่ถูกบังคับ

ประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซียและข้อบังคับไม่ได้จำกัดระยะเวลาการเดินทางเพื่อธุรกิจ อันที่จริง หมายความว่าการเดินทางเพื่อธุรกิจของพนักงานอาจเป็นแบบวันเดียวหรือระยะยาวก็ได้

เที่ยววันเดียว

ข้อบังคับฯ ข้อ 11 ระบุว่า เมื่อเดินทางถึงท้องที่ที่ลูกจ้างอยู่ตามเงื่อนไข การสื่อสารการขนส่งและลักษณะของงานที่ทำในการเดินทางเพื่อธุรกิจมีโอกาสที่จะกลับไปยังสถานที่พำนักถาวรทุกวันโดยไม่จ่ายค่าเบี้ยเลี้ยงรายวัน

ในเวลาเดียวกัน โดยคำนึงถึงสิทธิที่นายจ้างได้รับจากมาตรา 168 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย องค์กรอาจจัดให้มีการจ่ายค่าเบี้ยเลี้ยงรายวันดังกล่าวในข้อตกลงร่วมหรือในข้อบังคับการเดินทาง จริง การเก็บภาษีของพวกเขาดำเนินการในลักษณะพิเศษ แต่จะเพิ่มเติมในภายหลัง

อย่างไรก็ตามหากมีการเดินทางเพื่อธุรกิจหนึ่งวันในต่างประเทศต่อวัน สกุลเงินต่างประเทศจ่ายเป็นจำนวน 50% ของเบี้ยเลี้ยงรายวันที่กำหนดโดยมาตรฐาน "ภายใน" ของ บริษัท สำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ

หลักการจ่ายเบี้ยเลี้ยงสำหรับการเดินทางต่างประเทศถูกกำหนดโดยข้อ 18 ของข้อบังคับ จากบรรทัดฐานนี้เป็นไปตามวันที่ข้ามพรมแดนของสหพันธรัฐรัสเซียจะจ่ายตามกฎที่กำหนดไว้สำหรับรัฐที่ส่งพนักงานไป: เมื่อออกจากสหพันธรัฐรัสเซียค่าเบี้ยเลี้ยงรายวันจะจ่ายเป็นสกุลเงินต่างประเทศเมื่อกลับไปที่ สหพันธรัฐรัสเซีย - ในรูเบิล

กฎเดียวกันสำหรับการจ่ายค่าเบี้ยเลี้ยงรายวันยังใช้ในกรณีที่พนักงานโพสต์ในอาณาเขตตั้งแต่สองคนขึ้นไป ต่างประเทศ: ค่าเผื่อรายวันสำหรับวันที่ข้ามพรมแดนระหว่างรัฐจะจ่ายเป็นสกุลเงินต่างประเทศตามบรรทัดฐานที่กำหนดไว้สำหรับรัฐที่ส่งพนักงานไป

พนักงานเป็นคนที่มีชีวิตและอาจเกิดขึ้นได้ที่พนักงานล้มป่วยขณะเดินทางไปทำธุรกิจ กฎระเบียบดังกล่าวให้ตัวเลือกสำหรับการพัฒนากิจกรรมในการเดินทางเพื่อธุรกิจ ตามที่ระบุไว้ในวรรค 25 ของข้อบังคับ ในกรณีนี้ ค่าเบี้ยเลี้ยงรายวันจะจ่ายให้ตลอดเวลาจนกว่าพนักงานจะไม่สามารถเริ่มปฏิบัติงานอย่างเป็นทางการที่ได้รับมอบหมายหรือกลับไปยังถิ่นที่อยู่ถาวรได้ด้วยเหตุผลด้านสุขภาพ จริงอยู่ เป็นไปได้ก็ต่อเมื่อมีการลาป่วยในลักษณะที่เหมาะสมเท่านั้น

ดังนั้นเราจึงพิจารณากฎพื้นฐานสำหรับการจ่ายเงินเบี้ยเลี้ยงรายวัน ตอนนี้เรามาที่ประเด็นภาษีของพวกเขากัน

ต่อวัน - ค่าใช้จ่ายอื่น ๆ ของผู้เสียภาษี

อนุวรรค 12 ของวรรค 1 ของศิลปะ 264 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่ารหัสภาษีของสหพันธรัฐรัสเซีย) กำหนดว่าค่าใช้จ่ายในการเดินทางรวมถึงเบี้ยเลี้ยงรายวันจะรับรู้เป็นค่าใช้จ่ายอื่นของผู้เสียภาษีที่เกี่ยวข้องกับการผลิตและการขาย แน่นอนว่าค่าใช้จ่ายเหล่านี้เป็นไปตามเกณฑ์ของมาตรา 252 ของรหัสภาษีของสหพันธรัฐรัสเซีย นั่นคือ:

1) ที่เกี่ยวข้องกับการรับรายได้

2) เป็นธรรม;

3) มีการบันทึกไว้

ในเวลาเดียวกันตั้งแต่วันที่ 1 มกราคม 2552 จำนวนเบี้ยเลี้ยงรายวันที่จ่ายเมื่อส่งพนักงานเดินทางไปทำธุรกิจนั้นไม่ได้มาตรฐานซึ่งเป็นผลมาจากการที่องค์กรมีสิทธิ์ที่จะพิจารณาค่าเผื่อรายวันในบัญชีเพื่อวัตถุประสงค์ทางภาษี จำนวนค่าใช้จ่ายจริง, ขั้นตอนการชำระเงิน - โดยมีเงื่อนไขว่าจำนวนเงินของพวกเขาได้รับการแก้ไขโดยกฎหมายท้องถิ่นของนายจ้าง .

หน่วยงานกำกับดูแลมีความเห็นคล้ายกันในเรื่องนี้ โดยเฉพาะอย่างยิ่งความคิดเห็นนี้แสดงในจดหมายของกระทรวงการคลังของรัสเซียหมายเลข 03-03-06/1/533 ของ 18.08.2009 และฉบับที่ 03-03-06/1/604 ของ 21.09.2009 ความเป็นปึกแผ่นกับนักการเงินและหน่วยงานด้านภาษีของเมืองหลวงตามที่ระบุในจดหมายของ Federal Tax Service of Russia สำหรับมอสโกวลงวันที่ 18/6/2552 เลขที่ 16-15 / 061727

เที่ยววันเดียว

เราได้กล่าวไว้ข้างต้นแล้วว่าองค์กรอาจตัดสินใจจ่ายเบี้ยเลี้ยงสำหรับการเดินทางเพื่อธุรกิจหนึ่งวันภายในสหพันธรัฐรัสเซีย เนื่องจากการจ่ายค่าเบี้ยเลี้ยงรายวันดังกล่าวไม่ได้กำหนดไว้โดยข้อบังคับ ค่าใช้จ่ายนี้จึงไม่ถือว่าสมเหตุสมผล นอกจากนี้, ในความเห็นของอนุญาโตตุลาการ, กำหนดไว้ในการตัดสินใจ ศาลสูง RF ลงวันที่ 04.03.2005 เลขที่ GKPI05-147 "เมื่อออกไปโดยไม่พอใจแอปพลิเคชันสำหรับโมฆะประโยคแรกของวรรค 15 ของคำสั่งของกระทรวงการคลังของสหภาพโซเวียตคณะกรรมการแรงงานของสหภาพโซเวียตและสภาการค้ากลางของรัสเซียทั้งหมด สหภาพแรงงานลงวันที่ 04.07.1988 ฉบับที่ 62“ ในการเดินทางเพื่อธุรกิจภายในสหภาพโซเวียต” เบี้ยเลี้ยงจะจ่ายให้กับพนักงานเมื่อสภาพที่อยู่อาศัยของเขาอยู่นอกสถานที่พำนักถาวรในระหว่างวันและหากพนักงานมีโอกาสที่จะกลับมาทุกวัน สถานที่พำนักถาวรของเขาจากนั้นจะไม่จ่ายเบี้ยเลี้ยงรายวันให้กับพนักงาน

ค่าใช้จ่ายที่รับรู้โดยไม่จำเป็นจะไม่รับรู้เป็นค่าใช้จ่ายทางภาษี สิ่งนี้ระบุไว้ในวรรค 49 ของศิลปะ 270 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ซึ่งค่าใช้จ่ายที่ไม่เป็นไปตามเกณฑ์ที่ระบุไว้ในวรรค 1 ของศิลปะ 252 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย

ดังนั้น องค์กรจะไม่สามารถคำนึงถึงผลกำไรต่อวันที่จ่ายสำหรับการเดินทางหนึ่งวันเพื่อวัตถุประสงค์ทางภาษี ดังนั้นแหล่งที่มาของความคุ้มครองจะเป็นเงินทุนของบริษัทที่เหลือหลังหักภาษี

ข้อสรุปที่คล้ายกันมีอยู่ในคำอธิบายของหน่วยงานด้านภาษีที่ระบุในจดหมายของ Federal Tax Service of Russia สำหรับเมืองมอสโกว ลงวันที่ 10 กุมภาพันธ์ 2549 เลขที่ 20-12 / 11312 ศาลยังเห็นด้วยกับมุมมองนี้ตามที่ระบุโดยคำตัดสินของ Federal Antimonopoly Service of the North-Western District เมื่อวันที่ 1 มีนาคม 2549 ในคดีหมายเลข A05-5899 / 2005-12

สถานการณ์แตกต่างกับภาษีเงินได้บุคคลธรรมดา (PIT)

ภาษีเงินได้บุคคลธรรมดา

เมื่อหักภาษีเงินได้บุคคลธรรมดา ค่าลดหย่อนรายวันจะขึ้นอยู่กับการปันส่วน วรรค 3 ของศิลปะ 217 ของรหัสภาษีของสหพันธรัฐรัสเซียกำหนดไว้ว่าเมื่อนายจ้างจ่ายค่าใช้จ่ายสำหรับการเดินทางเพื่อธุรกิจให้กับผู้เสียภาษีทั้งในประเทศและต่างประเทศรายได้ที่ต้องเสียภาษีจะไม่รวมถึงเบี้ยเลี้ยงรายวันที่จ่ายตามกฎหมายของสหพันธรัฐรัสเซีย แต่ไม่เกิน 700 รูเบิล สำหรับการเดินทางเพื่อธุรกิจในแต่ละวันในดินแดนของสหพันธรัฐรัสเซียและไม่เกิน 2,500 รูเบิล ในแต่ละวันที่ใช้ในการเดินทางไปทำธุรกิจในต่างประเทศ

ดังนั้นภาษีเงินได้รายวันจำนวนไม่เกิน 700 รูเบิลจึงไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา สำหรับการเดินทางเพื่อธุรกิจในประเทศในแต่ละวันและ 2,500 รูเบิล ในแต่ละวันที่ใช้ในการเดินทางไปทำธุรกิจในต่างประเทศ นอกจากนี้ บรรทัดฐานเหล่านี้ไม่เพียงใช้กับพนักงานของ บริษัท การค้าเท่านั้น แต่ยังรวมถึงพนักงานขององค์กรที่ได้รับทุนจากงบประมาณด้วย สิ่งนี้ชี้ให้เห็นโดยอนุญาโตตุลาการในปี 2548 ในคำตัดสินของศาลอนุญาโตตุลาการสูงสุดของรัสเซียลงวันที่ 26 มกราคม 2548 เลขที่ 16141/04 "ในการทำให้จดหมายของกระทรวงภาษีของสหพันธรัฐรัสเซียเป็นโมฆะลงวันที่ 17 กุมภาพันธ์ 2547 ไม่ . 04-2-06 / 127 “ว่าด้วยภาษีของการจ่ายเงินชดเชยสำหรับการเบิกค่าใช้จ่ายที่เกี่ยวข้องกับการเดินทางเพื่อธุรกิจ

ในกรณีที่องค์กรจ่ายเบี้ยเลี้ยงรายวันเกินกว่าเกณฑ์ปกติ "ภายใน" จำนวนเงินที่เกินจะรับรู้เป็นรายได้ที่ต้องเสียภาษีของบุคคล ดังนั้น องค์กรจะต้องหักภาษีเงินได้บุคคลธรรมดาจากพนักงานและโอนไปยัง งบประมาณ [FOOTNOTE คำอธิบายที่คล้ายกันมีอยู่ในจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 11.06 .2009 ฉบับที่ 03-04-06-01/133]

โดยอาศัยอำนาจตามศิล 224 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย จำนวนเงินที่เกินจะต้องเสียภาษีในอัตรา 13% องค์กรมีหน้าที่ต้องหักภาษีรายได้ส่วนบุคคลที่คำนวณได้โดยตรงจากรายได้ของพนักงานในวันที่จ่ายรายได้ (ต่อวัน) กระทรวงการคลังของรัสเซียระบุสิ่งนี้ในจดหมายลงวันที่ 01.02.2008 ฉบับที่ 03-04 -06-01/27.

หากเรากำลังพูดถึงเบี้ยเลี้ยงรายวันส่วนเกินที่จ่ายให้กับคนงานที่สองในสกุลเงินต่างประเทศ จำเป็นต้องคำนวณรายได้ที่ต้องเสียภาษีของบุคคลใหม่เป็นรูเบิลตามอัตราของธนาคารกลางของสหพันธรัฐรัสเซียที่บังคับใช้ในวันที่ชำระเงิน ซึ่งระบุไว้ในจดหมายของกระทรวงการคลังของรัสเซีย ลงวันที่ 01.02.2008 ฉบับที่ 03 -04-06-01/27

การปันส่วนเบี้ยเลี้ยงรายวันเพื่อวัตถุประสงค์ในการเก็บภาษีภาษีเงินได้บุคคลธรรมดาจะใช้กับเบี้ยเลี้ยงรายวันที่จ่ายระหว่างการเดินทางเพื่อธุรกิจของพนักงานและการเดินทางเพื่อการฝึกอบรมขั้นสูงเท่านั้น ค่าลดหย่อนรายวันประเภทอื่นเพื่อวัตถุประสงค์ด้านภาษีเงินได้บุคคลธรรมดาไม่อยู่ภายใต้การปันส่วน สิ่งนี้ตามมาจากวรรค 3 ของศิลปะ 217 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย ดังนั้น เบี้ยเลี้ยงรายวัน "การเดินทาง" ที่กำหนดโดยข้อตกลงร่วมกัน กฎหมายท้องถิ่นอื่น ๆ ของบริษัท หรือที่กำหนดไว้ในสัญญาจ้างงานจะไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาเต็มจำนวน

เที่ยววันเดียว

เกี่ยวกับว่าค่าเผื่อรายวันที่จ่ายให้กับพนักงานในระหว่างการเดินทางหนึ่งวันเป็นรายได้ที่ต้องเสียภาษีของบุคคลหรือไม่ บทที่ 23 "ภาษีเงินได้สำหรับบุคคลธรรมดา" ของรหัสภาษีของสหพันธรัฐรัสเซียไม่มีคำตอบเฉพาะ

อย่างไรก็ตาม หน่วยงานด้านภาษีถือว่าการชำระเงินดังกล่าวเป็นรายได้ที่ต้องเสียภาษีของบุคคลธรรมดาและต้องมีการหักภาษีเงินได้บุคคลธรรมดา โปรดทราบว่าแนวทางปฏิบัติของอนุญาโตตุลาการในประเด็นนี้ไม่คลุมเครือ ศาลบางแห่งเห็นด้วยกับข้อโต้แย้งของหน่วยงานด้านภาษี เช่น ตามคำตัดสินของ FAS เขตคอเคซัสเหนือลงวันที่ 19 พฤษภาคม 2552 กรณีเลขที่ А32-2910/2008-29/78-56/24 ในทางกลับกัน พิจารณาข้อเรียกร้องของผู้ควบคุมที่ผิดกฎหมาย ตามที่ระบุไว้ โดยเฉพาะอย่างยิ่ง โดยการตัดสินใจของ Federal Antimonopoly Service of the Central District ลงวันที่ 27 พฤษภาคม 2551 กรณีหมายเลข A62-4451 / 2007

เนื่องจากปัญหาการหักภาษีเงินได้บุคคลธรรมดาจากเบี้ยเลี้ยงรายวันที่จ่ายระหว่างการเดินทางเพื่อธุรกิจหนึ่งวันไม่ได้รับการตัดสิน บริษัทจะต้องตัดสินใจอย่างอิสระว่าจะรับรู้จำนวนเงินเหล่านี้เป็นรายได้ที่ต้องเสียภาษีของบุคคลหรือไม่

ค่าเบี้ยประกันสำหรับประกันสังคมภาคบังคับ

อย่างที่คุณทราบตั้งแต่วันที่ 1 มกราคม 2010 ภาษีสังคมแบบรวม (UST) จะไม่ถูกเรียกเก็บในอาณาเขตของสหพันธรัฐรัสเซียเนื่องจากบทที่ 24 ของรหัสภาษีของสหพันธรัฐรัสเซียไม่ถูกต้อง อย่างไรก็ตาม การยกเลิกภาษีสังคมแบบครบวงจรไม่ได้นำไปสู่การลดภาระภาษีของนายจ้าง เนื่องจากในความเป็นจริงแล้ว UST ได้เข้ามาแทนที่เบี้ยประกัน ซึ่งเป็นขั้นตอนในการคำนวณและจ่ายเงินซึ่งถูกควบคุมโดยบรรทัดฐาน กฎหมายของรัฐบาลกลางลงวันที่ 24 กรกฎาคม 2552 หมายเลข 212-FZ “สำหรับเบี้ยประกันใน กองทุนบำเหน็จบำนาญของสหพันธรัฐรัสเซีย, กองทุนประกันสังคมของสหพันธรัฐรัสเซีย, กองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลางและกองทุนประกันสุขภาพภาคบังคับภาคบังคับ (แก้ไขเพิ่มเติมเมื่อวันที่ 25 ธันวาคม 2552 ต่อไปนี้ - กฎหมายของรัฐบาลกลางหมายเลข 212-FZ)

ตามกฎหมายของรัฐบาลกลางหมายเลข 212-FZ บุคคลที่ชำระเงินและค่าตอบแทนอื่น ๆ ให้กับบุคคลจะได้รับการยอมรับว่าเป็นผู้ชำระเบี้ยประกัน:

สำหรับการประกันเงินบำนาญภาคบังคับ

ประกันสังคมภาคบังคับสำหรับทุพพลภาพชั่วคราวและเกี่ยวข้องกับมารดา

ประกันสุขภาพภาคบังคับ.

ตามความในมาตรา 2 แห่งศิลป 9 ของกฎหมายของรัฐบาลกลางหมายเลข 212-FZ เมื่อผู้จ่ายเบี้ยประกันจ่ายค่าใช้จ่ายสำหรับการเดินทางเพื่อธุรกิจของพนักงานทั้งภายในอาณาเขตของสหพันธรัฐรัสเซียและนอกอาณาเขตของสหพันธรัฐรัสเซีย ค่าเบี้ยประกันรายวันจะไม่อยู่ภายใต้บังคับของเบี้ยประกัน ดังนั้นการจ่ายค่าเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจจึงไม่มีภาระผูกพันสำหรับนายจ้างในการเรียกเก็บเบี้ยประกันที่ระบุ แม้ว่าจะเป็นไปได้ว่าในแง่ของเบี้ยเลี้ยงรายวันหนึ่งวัน หน่วยงานกำกับดูแลจะยืนกรานที่จะคงค้าง สมมติฐานดังกล่าวสามารถสร้างขึ้นจากประสบการณ์ในการรวบรวม UST

จำได้ว่าในช่วงเวลาของการชำระเงิน UST องค์กรที่จ่ายเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจรายวันมีโอกาสที่จะไม่เกิด UST จากการชำระเงินดังกล่าว ซึ่งเป็นไปตามบรรทัดฐานของวรรค 3 ของศิลปะเท่านั้น 236 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย (ตั้งแต่วันที่ 1 มกราคม 2010 ได้สูญเสียการบังคับ) วันนี้เป็นไปไม่ได้เนื่องจากกฎหมายของรัฐบาลกลางหมายเลข 212-FZ ไม่ได้เชื่อมโยงการคงค้างของเบี้ยประกันกับขั้นตอนการรับรู้การชำระเงินเพื่อประโยชน์ของบุคคลเพื่อวัตถุประสงค์ทางภาษีกำไร ซึ่งหมายความว่าเบี้ยประกันจะต้องถูกเรียกเก็บจากการชำระเงินที่ไม่ได้นำมาพิจารณาเพื่อวัตถุประสงค์ด้านภาษีเงินได้

เที่ยววันเดียว

แม้แต่ในศิลปะ กฎหมายของรัฐบาลกลางหมายเลข 9 ฉบับที่ 212-FZ ระบุว่าค่าเบี้ยเลี้ยงรายวันที่จ่ายสำหรับการเดินทางเพื่อธุรกิจนั้นไม่ขึ้นอยู่กับเบี้ยประกันและในจำนวนที่กำหนดโดยมาตรฐาน "ภายใน" ของ บริษัท เอง แต่เป็นไปได้ว่าในแง่ของเบี้ยเลี้ยงรายวัน จ่ายสำหรับการเดินทางเพื่อธุรกิจหนึ่งวัน หน่วยงานกำกับดูแลจะยืนยันความจำเป็นในการคงค้างของพวกเขา นี่คือสิ่งที่เกิดขึ้นก่อนหน้านี้กับการเก็บภาษีของ UST ในแง่ของเบี้ยเลี้ยงรายวันที่จ่ายสำหรับการเดินทางหนึ่งวัน และแนวทางปฏิบัติของอนุญาโตตุลาการในประเด็นนี้ก็ไม่คลุมเครือ ตัวอย่างเช่นในการตัดสินใจของ Federal Antimonopoly Service ของเขต Volga-Vyatka ลงวันที่ 16 สิงหาคม 2550 ในกรณีที่ A28-1084 / 2007-3 / 29 มีการกล่าวว่าการจ่ายเงินเบี้ยเลี้ยงรายวันดังกล่าวทำให้เกิดภาระผูกพัน สะสม UST

ในเวลาเดียวกันในการตัดสินใจของ Federal Antimonopoly Service of the North-Western District เมื่อวันที่ 13 มีนาคม 2551 ในกรณี A56-17909/2007 ศาลได้สรุปผลตรงกันข้าม

จนถึงขณะนี้ ยังไม่มีคำชี้แจงอย่างเป็นทางการจากหน่วยงานกำกับดูแลเกี่ยวกับความจำเป็นในการสะสมเบี้ยประกันจากเบี้ยประกันรายวันที่จ่ายสำหรับการเดินทางเพื่อธุรกิจหนึ่งวัน เมื่อคำนึงถึงสิ่งนี้, เช่นเดียวกับแนวปฏิบัติอนุญาโตตุลาการที่มีอยู่ในแง่ของ UST, สรุปได้ว่าการไม่คำนวณเบี้ยประกันจากเบี้ยเลี้ยงรายวันหนึ่งวันโดยองค์กรที่จ่ายเบี้ยประกันนั้นเกี่ยวข้องกับความเสี่ยงที่เพิ่มขึ้น.

และขัดแย้งกันในศิลปะ กฎหมายของรัฐบาลกลางฉบับที่ 9 ฉบับที่ 212-FZ ไม่ได้กล่าวถึงเบี้ยเลี้ยงรายวันสำหรับ "การเดินทาง" ดังนั้นการชำระเงินของพวกเขาจะต้องเสียภาษีของเบี้ยประกัน

วี. วี. เซเมนิคิน,

หัวหน้า "สำนักผู้เชี่ยวชาญ Semenikhin"

ค่าเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจคือเงินที่นายจ้างจ่ายให้ลูกจ้างเพื่อเป็นค่าใช้จ่ายส่วนตัว พนักงานไม่ต้องรายงานเกี่ยวกับพวกเขา จำนวนเงินรวมต่อวันขึ้นอยู่กับระยะเวลาของการเดินทางเพื่อธุรกิจและจุดหมายปลายทาง บทความกล่าวถึงขั้นตอนและตัวอย่างการคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในปี 2562

เบี้ยเลี้ยงรายวัน

จำนวนเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจหนึ่งวันสามารถเท่าใดก็ได้ จำนวนเงินดังกล่าวมีการเจรจาในข้อตกลงร่วมหรือข้อบังคับท้องถิ่น หากลักษณะของกิจกรรมของพนักงานเกี่ยวข้องกับการเดินทางเพื่อธุรกิจเป็นประจำสามารถแนบตารางพร้อมเบี้ยเลี้ยงรายวันขึ้นอยู่กับสถานที่นั้นเข้ากับสัญญาจ้างงาน

รหัสภาษีกำหนดว่าเบี้ยเลี้ยงรายวันสูงถึง 700 รูเบิลสำหรับการเดินทางในประเทศและ 2,500 รูเบิลสำหรับการเดินทางต่างประเทศไม่ต้องเสียภาษีเงินได้บุคคลธรรมดา

หากพนักงานเดินทางไปทำธุรกิจในพื้นที่ที่สามารถกลับบ้านได้ทุกวันจะไม่ได้รับค่าจ้างต่อวัน ความได้เปรียบของการเดินทางดังกล่าวถูกกำหนดโดยหัวหน้า

การคำนวณจำนวนวันในการเดินทางเพื่อธุรกิจสำหรับเบี้ยเลี้ยงรายวัน

เบี้ยเลี้ยงจะจ่ายให้กับพนักงานในแต่ละวันของการเดินทางเพื่อธุรกิจ รวมถึงวันหยุดสุดสัปดาห์และวันหยุด รวมทั้งการบังคับล่าช้า (ไม่ใช่ความผิดของพนักงาน) พนักงานมีสิทธิได้รับเบี้ยเลี้ยงหากเขาลาป่วยในระหว่างการเดินทางเพื่อธุรกิจ จุดเริ่มต้นของรายงานระยะเวลาการเดินทางคือวันที่ออกเดินทาง ตัวอย่างเช่น หากพนักงานออกจากเมืองเวลา 23.55 น. ของวันที่ 10 เมษายน วันนี้จะถือเป็นวันเริ่มต้นการเดินทางเพื่อธุรกิจ และนายจ้างมีหน้าที่ต้องจ่ายค่าเบี้ยเลี้ยงให้

วันที่มาถึงจะพิจารณาในลักษณะเดียวกัน ตัวอย่างเช่น พนักงานทำงานเสร็จในวันที่ 10 เมษายน และออกเดินทางโดยรถไฟไปหาเขาในวันเดียวกัน ท้องที่. รถไฟมาถึงเวลา 00.05 น. ของวันที่ 11 เมษายน วันนี้ยังถือเป็นช่วงการเดินทางเพื่อธุรกิจและมีการเรียกเก็บเงินต่อวัน นอกจากนี้ยังต้องคำนึงถึงเวลาที่ต้องใช้ในการเดินทางจากสนามบิน ท่าเรือ สถานี หากอยู่นอกเมือง ขั้นตอนการคำนวณนี้ได้รับการอนุมัติโดยกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียฉบับที่ 749 เมื่อวันที่ 13/10/2551

ข้อตกลงสำหรับการเดินทางธุรกิจในต่างประเทศ

การคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศมีคุณสมบัติหลายอย่าง ระยะเวลาคำนวณในลักษณะเดียวกัน ประเด็น:

- สำหรับช่วงเวลาที่พนักงานอยู่ในประเทศ เบี้ยเลี้ยงรายวันจะจ่ายตามอัตราสำหรับการเดินทางเพื่อธุรกิจภายใน (รวมถึงระยะเวลาที่จำเป็นในการมาถึงสนามบิน)

- สำหรับช่วงเวลาที่พนักงานอยู่ในดินแดนของประเทศอื่นจะต้องจ่ายให้เขาตามบรรทัดฐานสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศและเป็นสกุลเงินท้องถิ่น

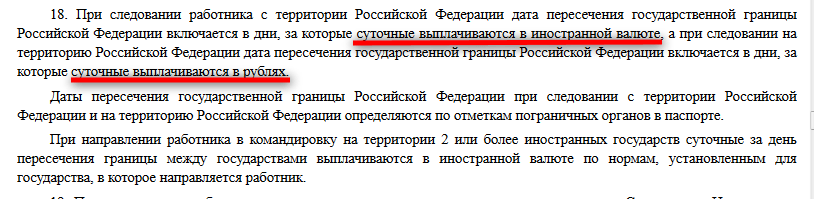

ต่อวันในวันที่เดินทางมาถึงประเทศอื่นถือตามมาตรฐานสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ ในวันที่พนักงานเดินทางกลับประเทศเขาจะได้รับค่าเบี้ยเลี้ยงตามบรรทัดฐานสำหรับการเดินทางเพื่อธุรกิจภายใน วันที่ผ่านแดนจะตรวจสอบกับเครื่องหมายในหนังสือเดินทาง ในการเดินทางเพื่อธุรกิจไปยังประเทศ CIS เมื่อข้ามพรมแดนซึ่งไม่ได้ประทับตราในหนังสือเดินทาง วันที่ออกเดินทางและเดินทางมาถึงจะพิจารณาตามเอกสารการเดินทาง

หากในระหว่างการเดินทางเพื่อธุรกิจพนักงานย้ายจากประเทศหนึ่งไปยังอีกประเทศหนึ่ง วันข้ามพรมแดนจะดำเนินการตามอัตราของประเทศที่เดินทางมาถึง

ให้ความสนใจกับวิธีคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในประเทศ CIS:

วิธีคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจ (ตัวอย่าง)

บันทึก

หากการออกเดินทางหรือการมาถึงตรงกับวันหยุดสุดสัปดาห์ การชำระเงินจะดำเนินการในจำนวนที่เพิ่มขึ้น เนื่องจากกฎหมายกำหนดวันทำงานและพักผ่อนไว้อย่างชัดเจน อย่างไรก็ตาม นายจ้างมักจะลืมช่วงเวลาดังกล่าว ซึ่งเป็นการละเมิดสิทธิตามประมวลกฎหมายแรงงาน อ่านเพิ่มเติมในนี้

พนักงานถูกส่งเดินทางไปทำธุรกิจที่ประเทศเยอรมนี เครื่องบินจะออกเวลา 00.30 น. ของวันที่ 4 เมษายน ในการไปสนามบินซึ่งตั้งอยู่นอกเขตเมืองและเพื่อเช็คอินเขาต้องออกโดยรถยนต์ไม่เกิน 22.00 น. การเดินทางเพื่อธุรกิจสิ้นสุดวันที่ 10 เมษายน และเครื่องบินจากฝรั่งเศสออกเดินทางวันที่ 10 เมษายน เวลา 23.00 น. ถึงวันที่ 11 เมษายน ข้อตกลงร่วมกันกำหนดว่าเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในสหพันธรัฐรัสเซียคือ 750 รูเบิล ต่างประเทศ - 2,500 รูเบิล ค่าเดินทางจะมีลักษณะดังนี้:

- เริ่มเดินทางวันที่ 3 เมษายน สำหรับวันนี้ พนักงานจะได้รับ - 750 รูเบิล

- ตั้งแต่วันที่ 4 เมษายนถึง 10 เมษายนต่อวันคำนวณที่ 2,500 ต่อวัน: 8 วัน * 2,500 = 20,000 รูเบิล (เงินเหล่านี้ต้องจ่ายเป็นยูโร)

- วันสุดท้ายของการเดินทางคือวันที่ 11 เมษายน สำหรับวันนี้ พนักงานจะได้รับ 750 รูเบิลสำหรับการเดินทางเพื่อธุรกิจ

ตัวอย่างเช่นมีการวางแผนการเดินทางเพื่อธุรกิจที่คล้ายกัน แต่เนื่องจากไม่ดี สภาพอากาศการออกของเครื่องบินล่าช้าไปหนึ่งวัน ในความเป็นจริงเครื่องบินออกเวลา 23:00 น. ของวันที่ 11 เมษายนและมาถึงในวันที่ 12 เมษายน ในสถานการณ์เช่นนี้ พนักงานจะต้องได้รับเงิน 2,500 รูเบิลต่อวันในวันที่ 10 และ 11 เมษายน และ 750 รูเบิลในวันที่ 12 เมษายน

การเก็บภาษีเบี้ยเลี้ยงรายวัน

ตั้งแต่วันที่ 1 มกราคมเป็นต้นไป ปีนี้การแก้ไขรหัสภาษีมีผลบังคับใช้ หากจำนวนเงินก่อนหน้านี้มากกว่า 750 และ 2,500 รูเบิลสำหรับการเดินทางในประเทศและต่างประเทศต้องเสียภาษีเงินได้บุคคลธรรมดาตามลำดับ ตอนนี้จะต้องชำระเบี้ยประกันจากพวกเขาด้วย

ทนายความจะแนะนำคุณในความคิดเห็นต่อบทความ

การคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศในปี 2561 ทำให้เกิดคำถามมากมายสำหรับนักบัญชี เราจะบอกวิธีการทำอย่างถูกต้องและหลีกเลี่ยงข้อผิดพลาดในบทความนี้

มาตรฐานการชำระเงินรายวัน

องค์กรมีสิทธิ์กำหนดจำนวนเงินค่าเผื่อรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ (มาตรา 168 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย) จำนวนเงินดังกล่าวจะต้องได้รับการแก้ไขในข้อตกลงร่วมหรือในเอกสารกำกับดูแลภายใน

อย่างไรก็ตาม เพื่อจุดประสงค์ด้านภาษี จำเป็นต้องใช้มาตรฐาน - ขีดจำกัดสูงสุดของขนาดการชำระเงินรายวัน ภายในขอบเขตเหล่านี้ จำนวนเงินไม่ต้องเสียภาษีเงินได้บุคคลธรรมดาและเบี้ยประกัน (วรรค 12 ข้อ 3 ข้อ 217 ของรหัสภาษีของสหพันธรัฐรัสเซีย ข้อ 2 ข้อ 422 ของรหัสภาษีของสหพันธรัฐรัสเซีย) สำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ ข้อ จำกัด ดังกล่าวกำหนดไว้ที่ 2,500 รูเบิล ตัวอย่างเช่น หากองค์กรตั้งค่าเบี้ยเลี้ยงรายวันไว้ที่ 5,000 รูเบิล จากนั้นให้เหลือ 2,500 รูเบิล จำเป็นต้องหักภาษี ณ ที่จ่ายและโอนภาษีเงินได้บุคคลธรรมดาและเงินสมทบ

ลักษณะเฉพาะของการคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางไปต่างประเทศ

สูตรมาตรฐานสำหรับการคำนวณการชำระเงินรายวันมีลักษณะดังนี้:

จำนวนเงินค่าเผื่อรายวันสำหรับงวด= จำนวนวัน × เบี้ยเลี้ยงรายวัน

แต่ในทางปฏิบัติมีลักษณะเฉพาะบางอย่าง ดังนั้นหากในปี 2561 การเดินทางเพื่อธุรกิจตรงกับวันเสาร์ วันอาทิตย์ หรือวันหยุด คุณจะต้องจ่ายค่าเบี้ยเลี้ยงรายวันสำหรับวันนี้เช่นเดียวกับการจ่ายเงิน ค่าจ้างในขนาดสองเท่า แต่ถ้าในเวลานี้พนักงานจะปฏิบัติหน้าที่ด้านแรงงาน กฎดังกล่าวได้รับการแก้ไขในศิลปะ 153 แห่งประมวลกฎหมายแรงงานของสหพันธรัฐรัสเซีย

อย่างไรก็ตาม สูตรนี้ใช้ได้เฉพาะกับการตั้งถิ่นฐานของเงินรูเบิลเท่านั้น บริษัทสามารถกำหนดมาตรฐานเป็นสกุลเงินได้หรือไม่? ปรากฎว่าใช่

ดังนั้น บริษัทจะต้องตัดสินใจอย่างอิสระว่าจะใช้สกุลเงินใดเมื่อกำหนดวงเงินและโอนเบี้ยเลี้ยงรายวันสำหรับการเดินทางต่างประเทศ: รัสเซียหรือต่างประเทศ เช่น เบี้ยเลี้ยงรายวันถูกกำหนดเป็นสกุลเงินต่างประเทศ ในกรณีนี้ มีตัวเลือกที่เป็นไปได้

- การจ่ายเงินให้กับพนักงานจะทำในรูเบิลรัสเซียและเทียบเท่ากับวงเงินสกุลเงินที่กำหนดไว้ในข้อตกลงร่วมหรือกฎหมายท้องถิ่น อัตราแลกเปลี่ยนเป็นเงินรูเบิล ณ วันที่ชำระเงินจริง

- ชำระเงินในสกุลเงินของประเทศที่เยี่ยมชม จากนั้นเพื่อควบคุมวงเงินรูเบิลตามรหัสภาษีของสหพันธรัฐรัสเซียจะใช้อัตราแลกเปลี่ยนในวันสุดท้ายของเดือนที่อนุมัติรายงานล่วงหน้า (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 21 มีนาคม , 2559 ฉบับที่ 03-04-06/15509).

อ่านเกี่ยวกับคุณสมบัติของการบัญชีสำหรับการชำระค่าบริการโรงแรมในการเดินทางเพื่อธุรกิจ .

วันเริ่มต้นและสิ้นสุดของการเดินทาง

เมื่อคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางไปต่างประเทศ ควรให้ความสนใจเป็นพิเศษกับจำนวนวันของการเดินทางเพื่อธุรกิจ ในปี 2561 ขึ้นอยู่กับวันที่พนักงานใช้จริงนอกรัสเซีย

ตามวรรค. 17 และ 18 ของกฎระเบียบที่ได้รับอนุมัติโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 13 ตุลาคม 2551 หมายเลข 749 วันที่ข้ามพรมแดนเมื่อเดินทางเพื่อธุรกิจจะพิจารณาตามอัตราค่าไฟฟ้าต่างประเทศและวันที่เดินทางมาถึง อยู่ที่อัตราค่าไฟฟ้าในประเทศ

ตัวอย่างการคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ

พิจารณาตัวอย่างเมื่อองค์กรตั้งค่าและจ่ายเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศเป็นรูเบิล

ในเดือนมีนาคม 2018 บริษัทได้ส่งพนักงานสามคนเดินทางไปทำธุรกิจที่อิตาลี Sidorov S.S. อยู่ระหว่างการเดินทางตั้งแต่วันที่ 6 ถึง 13 มีนาคม เขาทำหน้าที่แรงงานเฉพาะในวันทำการและในวันหยุดสุดสัปดาห์และวันหยุด - ตั้งแต่วันที่ 8 มีนาคมถึง 11 มีนาคม 2561 เขาไม่ได้ไปทำงาน

ความสนใจ!ค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับการพักอาศัยนอกสถานที่พำนัก (เบี้ยเลี้ยงรายวัน) จะจ่ายคืนให้กับพนักงานสำหรับการเดินทางเพื่อธุรกิจในแต่ละวัน รวมถึงวันหยุดสุดสัปดาห์และวันหยุดที่ไม่ทำงาน ตลอดจนวันเดินทาง สิ่งนี้ระบุไว้อย่างชัดเจนในข้อ 11 ของกฎระเบียบว่าด้วยการเดินทางเพื่อธุรกิจ (อนุมัติโดยกฤษฎีกาของรัฐบาลฉบับที่ 749 ลงวันที่ 13 ตุลาคม 2551) ดังนั้นแม้ว่าในระหว่างการเดินทางเพื่อธุรกิจพนักงานจะพักผ่อนในวันหยุดสุดสัปดาห์หรือวันหยุดเขาจะได้รับค่าจ้างเท่ากันสำหรับวันนั้น .

พนักงานอีกสองคน (Petrov P.P. และ Ivanov I.I.) ถูกส่งเดินทางไปทำธุรกิจตั้งแต่วันที่ 26 ถึง 30 มีนาคม

ตามพระราชบัญญัติท้องถิ่นองค์กรได้อนุมัติมาตรฐานการจ่ายเบี้ยเลี้ยงรายวันในการเดินทางไปต่างประเทศจำนวน 2,500 รูเบิล สำหรับ Sidorov และ Petrov และ 3,000 รูเบิล - สำหรับอีวานอฟ วงเงินเบี้ยเลี้ยงรายวันในรัสเซียสำหรับทุกคนคือ 1,000 รูเบิล

การคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางไปอิตาลีจะเป็น:

- สำหรับ Sidorov: 6 มีนาคม - วันข้ามพรมแดน, 7 มีนาคม - วันทำการ, 8-11 มีนาคม - วันหยุดสุดสัปดาห์และวันหยุด, 12 มีนาคม - วันทำงาน, 13 มีนาคม - วันข้ามพรมแดนในสหพันธรัฐรัสเซีย ดังนั้นการจ่ายเงินจะเป็น:

2 500 ถู × 7 วัน + 1,000 ถู × 1 วัน = 18,500 รูเบิล

- สำหรับ Petrov: ทุกวันทำการตั้งแต่วันที่ 26 มีนาคมถึง 29 มีนาคมในอัตรา 2,500 รูเบิล และข้ามแดน1วัน. ปรากฎว่า:

2 500 ถู × 3 วัน + 1,000 รูเบิล = 8,500 รูเบิล

- สำหรับ Ivanov: ตั้งแต่วันที่ 26 มีนาคมถึง 29 มีนาคมในอัตรา 3,000 รูเบิล และข้ามแดน1วัน. ปรากฎว่า:

3,000 รูเบิล × 3 วัน + 1,000 รูเบิล = 10,000 รูเบิล

เกินขีด จำกัด ที่ต้องจ่ายภาษีจะเป็น: ตาม Sidorov และ Petrov - 300 รูเบิล สำหรับแต่ละคน (ส่วนเกินในสหพันธรัฐรัสเซีย: 1,000 - 700 รูเบิล) และสำหรับ Ivanov 1,800 รูเบิล (เกินมาตรฐานสำหรับการเดินทางไปต่างประเทศ: 1,500 รูเบิล (3,000 - 2,500) × 3 วัน + ส่วนเกินในสหพันธรัฐรัสเซีย 300 รูเบิล)

ค่าเดินทางรายวันจะต้องได้รับการยืนยันโดยใบรับรองจากแผนกบัญชีสำหรับ สำนักงานภาษี. ในนั้นผู้ตรวจสอบจะเห็นว่ามีการคำนวณจำนวนเงินส่วนเกินที่ต้องเสียภาษีเงินได้บุคคลธรรมดาและเงินสมทบอย่างไร

เพื่อความสะดวกของคุณ นี่คือตัวอย่างการกรอกใบรับรองดังกล่าว:

ผล

แม้จะมีความซับซ้อนที่ชัดเจนในการคำนวณเบี้ยเลี้ยงรายวันสำหรับการเดินทางเพื่อธุรกิจในต่างประเทศ แต่โดยปกติแล้วนักบัญชีมักจะ "รับมือ" อย่างรวดเร็วและไม่ทำผิดพลาด สิ่งสำคัญคือการแก้ไขอัตราการชำระเงินที่จำเป็นอย่างถูกต้อง คำนวณจำนวนเงินที่ต้องชำระอย่างถูกต้อง และเก็บรักษาเอกสารอย่างถูกต้อง ในกรณีนี้ หน่วยงานด้านภาษีจะไม่มีอะไรต้องบ่น