Выполнение работ строительных включенных в код 45

На сегодняшний день каждая коммерческая организация может установить свой размер суточных. Эту сумму нужно утвердить в коллективном договоре или в положении о командировках. Суточные сотрудникам выплачиваются за все дни служебной поездки, включая выходные и праздники. Время в пути до места командировки и обратно также учитывается при расчете суточных. Что касается самого факта выплат, то их можно сделать как наличными через кассу предприятия, так и через банк, отправив соответствующую сумму на карту сотрудника, и именно этот способ сейчас наиболее популярен.

Часто бывает, что сотрудник уезжает и возвращается из командировки в один день. Как быть тогда?

Однодневная командировка по РФ не оплачивается суточными. Связано это с тем, что такая поездка будет считаться обычным рабочим днем, а значит, у сотрудника не возникнет никаких специфических командировочных трат и суточные ему полагаться не будут. Исключение сделано лишь для зарубежных одно-дневных поездок. Такая командировка оплачивается в размере 50% от установленного лимита за день по служебным поездкам за границу.

В какой валюте должны выплачиваться суточные?

Что касается поездок внутри страны, то, несомненно, валютой расчетов может быть только рубль. Если же речь идет о поездках за границу, то в этом случае допускается выплата суточных как в рублях, так и в валюте. Чаще всего за основу берется доллар США или евро, но допустимо и использование местных валют в зависимости от страны назначения. Хотя использование «нестандартных» денежных знаков повлечет за собой проблему конвертации и перерасчета курсовых разниц, если только у компании не будет открыт для этого специальный расчетный счет в банке. Как правило, открытие такого счета – это дополнительные расходы для предприятий. На них готовы лишь те компании, сотрудники которых ездят в зарубежные командировки систематически.

Что делать, если сотрудник заболел в командировке?

К сожалению, случаи болезни работников во время командировочной поездки не так уж редки. Если это произошло, то компания обязана полностью оплатить суточные за все дни болезни сотрудника. При этом не важно, что командировочное задание фактически не было выполнено.

Оговорены ли в законодательстве случаи, когда фирма может не перечислять сотруднику суточные?

Если больничный не является основанием для отказа от суточных выплат, то преждевременный возврат сотрудника из рабочей поездки станет веской причиной, которая позволит отказаться от выплаты суточных. Обратите внимание, деньги не перечисляются не только из-за самовольного возврата работника из командировки, но и в случае, если поездка прервалась по инициативе работодателя. Аналогичная ситуация и с уходом в отпуск из служебной поездки. То есть, если работник раньше вернулся из командировки и сразу поехал в отпуск, такие дни в расчет суточных не попадают и работодатель их не оплачивает.

Какие документы должны быть оформлены при отправке сотрудника в командировку?

Для того чтобы перечислить суточные, сотруднику нужны основания, а именно отправка Иначе такие перечисления денег от работодателя будут признаны доходом с последующим исчислением НДФЛ. Рассмотрим, как оплатить время в командировках и какие документы для этого нужно оформить. Так, при поездках по России документом, подтверждающим дату командировки, как правило, является приказ о командировке. При этом суммы суточных выплат должны соответствовать утвержденным в коллективном договоре или в положении о командировках нормативам организации. Для зарубежных поездок в страны СНГ и Таможенного союза, как и в России, оформляется приказ о командировке. А при перемещениях в другие страны достаточно отметки пограничников в паспорте и соответствующего распоряжения директора предприятия. Что касается размеров выплат, то дни проезда по России оплачиваются по отечественным нормам. Дорога в командировку в дни пересечения границы – по заграничным. И, соответственно, дни проезда по иностранному государству – по зарубежным нормам, а даты пересечения границы по пути обратно – по российским.

Какие существуют нормы суточных, которые не облагаются НДФЛ?

Согласно Налоговому кодексу, не облагаются НДФЛ суточные в размере 700 рублей по России и в размере 2500 рублей за деловые поездки за границу. Учтите, что если по инициативе работодателя в компании выплачиваются суточные свыше нормативов, то эти «надбавки» должны облагаться НДФЛ по ставке 13 процентов.

Как определить дату получения такого дохода от сверхнормативных выплат для НДФЛ?

Организация может платить суточные в сумме, превышающей нормативы для НДФЛ. Тогда у сотрудника возникает доход, с которого нужно удержать налог. Датой получения дохода с 1 января 2016 года является последний день месяца, когда утвержден авансовый отчет руководителем компании. Для выплат в валюте датой дохода также считается последний день месяца утверждения авансового отчета. И курс валюты для пересчета в рубли берется именно на эту дату. Удержать налог надо в день ближайшей выплаты сотруднику дохода, например, в день получения зарплаты. А перечислить в бюджет эти деньги нужно не позднее следующего рабочего дня согласно пунктам 4 и 6 статьи 226 НК РФ.

Как отразить суточные в справке 2-НДФЛ?

В справке 2-НДФЛ указывают только сверхнормативные суммы. Деньги в пределах норм не попадают в этот отчет. Месяцем начисления дохода сверх нормы является месяц, когда авансовый отчет утвержден. Код дохода – 4800. Дата получения дохода – последний день месяца.

Как суточные признаются в налоговом учете?

Для налога на прибыль суточные признаются полностью на дату утверждения авансового отчета руководителем компании. Не требуется подтверждение первичкой, для принятия таких расходов достаточно авансового отчета и приказа о командировке. При этом расходы признают в учете для налога на прибыль на дату утверждения авансового отчета.

Начисляются ли страховые взносы на суммы суточных?

Нет, суточные освобождены от в пределах лимитов, которые компания установила во внутренних документах. Например, в положении о командировках или в коллективном договоре указаны суммы 2000 рублей по России и 6000 рублей за зарубежные поездки. И это означает, что за каждый день командировки фирма может принять эти суммы.

Как посчитать НДФЛ с суточных сверх нормы?

Ответ на этот вопрос предлагаю сформулировать в примере. Итак, работник отправляется в командировку в другой город России на три дня с 20 по 22 декабря. Суточные в фирме установлены в размере 2000 рублей. Ему выдано из кассы перед поездкой 6000 рублей (3 сут. × 2000 руб.). Когда сотрудник вернулся из поездки, он предоставил в бухгалтерию авансовый отчет, который в тот же день, 23 декабря, был утвержден руководством. НДФЛ начислен 31 декабря и составил (2000 руб. × 700 руб.) × 13% × 3 = 507 руб. При этом налог подлежит перечислению на следующий рабочий день после получения зарплаты.

В бухучете делаются следующие проводки:

Дебет 71 Кредит 50

- 6000 руб. – выданы суточные из кассы;

Дебет 44 (20, 26) Кредит 71

- 6000 руб. – утвержден авансовый отчет;

Дебет 70 Кредит 68

- 507 руб. – начислен НДФЛ со сверхнормативных выплат;

В день выплаты зарплаты

Дебет 68 Кредит 51

- 507 руб. – перечислен НДФЛ в бюджет.

Подведем итог: суточные не облагаются взносами и принимаются в расходы для налога на прибыль, если они утверждены в локальных нормативных актах фирмы. НДФЛ будут облагаться суммы, превышающие 700 рублей по России и 2500 рублей по загранпоездкам соответственно.

Датой принятия к учету расходов будет дата принятого авансового отчета. Датой дохода для НДФЛ будет последний день месяца, когда этот авансовый отчет был утвержден. Этим днем также берут курс валюты для пересчета в рубли при принятии к учету суточных в валюте. Учтите, что суточные и командировочные выплаты хоть и не являются самым часто проверяемым налоговиками участком. Но все-таки любое нарушение или неточность в их отражении может стать причиной значительных штрафов.

Несмотря на то что трудовое законодательство предусматривает несколько оснований для выплаты суточных, чаще всего с их выплатой работодатель сталкивается при отправлении работников в командировки. Причем суточные, выплачиваемые в этом случае, всегда были предметом повышенного внимания налоговых органов. Поскольку мало того, что их размер значительно сказывается на налоге на прибыль, они, как и другие выплаты в пользу работников, тесно связано с исчислением налога на доходы физических лиц и страховых взносов на обязательные виды социального страхования.

В этой статье рассматриваются порядок выплаты и размер суточных, возмещаемых при командировках, а также вопросы их налогообложения (по состоянию на 10 февраля 2010 г.).

Виды суточных

Положения Трудового кодекса РФ обязывают работодателя выплачивать суточные в трех случаях:

1) при направлении работников в командировку (ст. 168 ТК РФ);

2) служебных поездках работников, постоянная работа которых осуществляется в пути, в полевых условиях, имеет разъездной либо экспедиционный характер (ст. 168.1 ТК РФ);

Заметим, что независимо от основания выплаты под суточными Трудовой кодекс РФ понимает не что иное, как дополнительные расходы работника, связанные с проживанием вне места его постоянного жительства. В то же время указанные виды суточных все-таки различаются.

Так, суточные, выплачиваемые при командировках и поездках для повышения квалификации работников, определяются работодателем самостоятельно и закрепляются либо в коллективном договоре, либо в ином локальном нормативном акте, например в положении о командировках.

Суточные, выплачиваемые работникам за разъездной характер работы, работающим в полевых условиях или участвующим в работах экспедиционного характера (далее - «разъездные» суточные), могут устанавливаться также трудовым договором.

Отметим, что наличие «разъездных» суточных характерно лишь для специализированных организаций, а вот суточные, выплачиваемые при направлении работника в командировку, имеют место в деятельности практически любой компании, так как командировки работников - явление обычное для подавляющего числа организаций.

Извлечение

из Трудового кодекса Российской Федерации

Статья 166. Понятие служебной командировки

Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации.

Статья 167. Гарантии при направлении работников в служебные командировки

При направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

На основании статьи 168 ТК РФ к возмещаемым командировочным расходам сотрудника относят в том числе суточные. Причем, обязывая работодателя выплачивать суточные при направлении работника в командировку, как уже было отмечено выше, Трудовой кодекс РФ предоставляет работодателю самостоятельно решать вопрос о порядке и размере их выплаты.

Пользуясь данным правом, организация самостоятельно определяет свои «внутренние» нормы суточных и закрепляет их либо в коллективном договоре, либо в положении о командировках. При этом к установлению своих «внутренних» норм суточных организация вправе подойти дифференцированно. Так, ничто не запрещает работодателю для руководства компании предусмотреть одни нормы суточных, а для рядовых сотрудников фирмы - другие. Кроме того, организация может устанавливать размер суточных и в зависимости от места командирования сотрудника, поскольку понятно, что дополнительные расходы работника, связанные с командировкой в Москву, будут выше, чем при поездке в российскую глубинку. Если организация осуществляет свою деятельность не только в Российской Федерации, но и на внешнем рынке, то организации следует определить размер суточных, выплачиваемых при командировках за границу.

Правила выплаты суточных

Сегодня, как известно, при направлении работников в командировку работодатели руководствуются Положением об особенностях направления работников в служебные командировки (утверждено постановлением Правительства РФ от 13.10.2008 № 749; далее - Положение).

В п. 11 Положения сказано, что суточные возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути. Причем, как сказано в письме ФНС РФ от 03.12.2009 № 3-2-09/362 «О порядке учета при исчислении налога на прибыль суточных в составе командировочных расходов», расходование суточных не требует документального подтверждения.

Таким образом, расчет суточных зависит от срока командировки работника, который работодатель определяет самостоятельно, исходя из объема, сложности и других особенностей служебного поручения. Кроме того, работодатель должен включать в общие сроки командировки и время нахождения работника в пути в зависимости от вида транспорта, которым командируемый работник будет добираться до места назначения. При этом следует иметь в виду, что в соответствии с п. 4 Положения днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки - дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее - последующие сутки. Если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

В случае вынужденной задержки в пути суточные за время задержки выплачиваются по решению руководителя организации при представлении документов, подтверждающих факт вынужденной задержки.

Ни сам Трудовой кодекс РФ, ни Положение не ограничивают продолжительность командировки. Фактически это означает, что командировка работника может быть как однодневной, так и длительной.

Однодневная поездка

В п. 11 Положения сказано, что при командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

В то же время, учитывая право, предоставленное работодателю статьей 168 ТК РФ, организация может предусмотреть в своем коллективном договоре или в положении о командировках выплату таких суточных. Правда, их налогообложение производится в особом порядке, но об этом чуть позже.

Однако если имеет место однодневная командировка за границу, то суточные в иностранной валюте выплачиваются в размере 50 % суточных, определяемых «внутренними» нормами компании для командировок за границу.

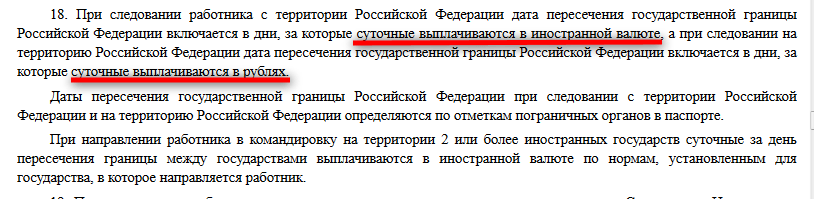

Принципы выплаты суточных при зарубежных поездках определены пунктом 18 Положения. Из указанной нормы следует, что дата пересечения границы Российской Федерации оплачивается по правилам, установленным для государства, в которое направляется работник: при выезде из Российской Федерации суточные выплачиваются в иностранной валюте, при возращении в Российскую Федерацию - в рублях.

Такие же правила выплаты суточных действуют и для случаев командирования работника на территории двух или более иностранных государств: суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

Работники - это живые люди, и может случиться так, что сотрудник, находясь в командировке, заболеет. Положение предусматривает такой вариант развития событий в командировке. Как сказано в п. 25 Положения, суточные в данном случае выплачиваются в течение всего времени, пока работник не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту постоянного жительства. Правда, такое возможно только при наличии больничного листа, оформленного в надлежащем порядке.

Итак, основные правила выплаты суточных мы рассмотрели, теперь перейдем к вопросам их налогообложения.

Суточные - прочие расходы налогоплательщика

Подпунктом 12 п. 1 ст. 264 Налогового кодекса РФ (далее - НК РФ) определено, что расходы на командировки, в том числе суточные, признаются прочими расходами налогоплательщика, связанными с производством и реализацией. Конечно, при условии, что данные расходы отвечают критериям статьи 252 НК РФ, то есть:

1) связаны с получением дохода;

2) обоснованы;

3) документально подтверждены.

При этом с 1 января 2009 г. размер суточных, выплачиваемых при отправлении работника в командировку, не нормируется, вследствие чего организация вправе учитывать для целей налогообложения прибыли суточные в размере фактических затрат, порядок выплаты - при условии, что их размер закреплен локальным нормативным актом работодателя.

Аналогичного мнения по этому вопросу придерживаются и контролирующие органы. В частности, такое мнение изложено в письмах Минфина России от 18.08.2009 № 03-03-06/1/533 и от 21.09.2009 № 03-03-06/1/604. Солидарны с финансистами и налоговики столицы, на что указывает письмо УФНС России по г. Москве от 18.06.2009 № 16-15/061727.

Однодневная поездка

Выше мы уже упомянули о том, что организация может принять решение о выплате суточных при однодневных командировках в пределах Российской Федерации. Поскольку выплата таких суточных не предусмотрена Положением, данный расход не признается обоснованным. Тем более что по мнению арбитров, изложенному в решении Верховного Суда РФ от 04.03.2005 № ГКПИ05-147 «Об оставлении без удовлетворения заявления о признании недействительным первого предложения пункта 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 “О служебных командировках в пределах СССР”», суточные выплачиваются работнику при условии проживания его вне места постоянного жительства в течение суток, и если работник имеет возможность ежедневно возвращаться к месту своего постоянного жительства, то выплата суточных работнику не производится.

Признанный необоснованным расход не признается налогооблагаемым расходом. На это указывает пункт 49 ст. 270 НК РФ, в соответствии с которым не могут учитываться для целей налогообложения расходы, не соответствующие критериям, названным в п. 1 ст. 252 НК РФ.

Таким образом, организация не сможет учесть для целей налогообложения прибыли суточные, выплачиваемые за однодневные поездки, следовательно, источником их покрытия будут собственные средства компании, оставшиеся после налогообложения.

Аналогичный вывод содержится и в разъяснениях налоговиков, приведенных в письме УФНС России по городу Москве от 10.02.2006 № 20-12/11312. Согласны с такой точкой зрения и суды, на что указывает постановление ФАС Северо-Западного округа от 01.03.2006 по делу № А05-5899/2005-12.

Иначе дело обстоит с налогом на доходы физических лиц (НДФЛ).

Обложение налогом на доходы физических лиц

При обложение НДФЛ суточные подлежат нормированию. Пунктом 3 ст. 217 НК РФ определено, что при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы, в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 руб. за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 руб. за каждый день нахождения в заграничной командировке.

Таким образом, не облагаются НДФЛ суточные в размере, не превышающем 700 руб. за каждый день нахождения в командировке внутри страны и 2 500 руб. за каждый день нахождения в командировке за рубежом. Причем данные нормы касаются не только работников коммерческих фирм, но и работников организаций, финансируемых из бюджета. На это еще в 2005 г. указали арбитры в решении ВАС России от 26.01.2005 № 16141/04 «О признании недействующим письма МНС Российской Федерации от 17.02.2004 № 04-2-06/127 “О налогообложении компенсационных выплат по возмещению расходов, связанных со служебными командировками”».

В том случае если организация выплачивает суточные свыше своих «внутренних» норм, то сумма превышения также признается налогооблагаемым доходом физического лица, и, следовательно, организация должна удержать с работника НДФЛ и перечислить его в бюджет[СНОСКА Аналогичные разъяснения содержатся в письме Минфина России от 11.06.2009 № 03-04-06-01/133.].

В силу ст. 224 НК РФ обложение налогом суммы превышения производится по ставке 13 %. Организация обязана удержать исчисленную сумму НДФЛ непосредственно из доходов работника на дату выплаты дохода (суточных), на это Минфин России указал в своем письме от 01.02.2008 № 03-04-06-01/27.

Если речь идет о сверхнормативных суточных, выплачиваемых командируемому работнику в иностранной валюте, то произвести пересчет налогооблагаемого дохода физического лица в рубли нужно по курсу Центрального банка РФ, действующему на дату их выплаты, на это также указано в письме Минфина России от 01.02.2008 № 03-04-06-01/27.

Нормирование суточных в целях обложения НДФЛ касается только суточных, выплачиваемых при командировках работников и их поездках для повышения квалификации. Иные виды суточных для целей налогообложения НДФЛ нормированию не подлежат. Это вытекает из п. 3 ст. 217 НК РФ. Следовательно, «разъездные» суточные, установленные коллективным договором, иным локальным актом компании или предусмотренные трудовым договором, не облагаются НДФЛ в полном объеме.

Однодневная поездка

В отношении того, являются ли суточные, выплачиваемые работнику при однодневных поездках, налогооблагаемым доходом физического лица, глава 23 «Налог на доходы физических лиц» НК РФ не содержит конкретного ответа.

Тем не менее налоговики рассматривают такие выплаты в качестве налогооблагаемых доходов физического лица и требуют удержания НДФЛ. Заметим, что арбитражная практика по этому вопросу не однозначна. Одни суды соглашаются с доводами налоговых органов, о чем свидетельствует, например, постановление ФАС Северо-Кавказского округа от 19.05.2009 по делу № А32-2910/2008-29/78-56/24. Другие, напротив, считают требования контролеров неправомерными, на что указывает, в частности, постановление ФАС Центрального округа от 27.05.2008 по делу № А62-4451/2007.

В силу того, что вопрос удержания НДФЛ с суточных, выплаченных при однодневных командировках, не является урегулированным, компании придется самостоятельно решать вопрос о том, будет ли она признавать эти суммы налогооблагаемым доходом физического лица или нет.

Страховые взносы на обязательные виды социального страхования

Как известно, с 1 января 2010 г. единый социальный налог (ЕСН) на территории Российской Федерации не взимается, так как глава 24 НК РФ утратила силу. Однако отмена единого социального налога не привела фактически к снижению налоговой нагрузки на работодателя, так как ЕСН, по сути, заменили страховые взносы, порядок исчисления и уплаты которых регулируется нормами Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (в ред. от 25.12.2009; далее - Федеральный закон № 212-ФЗ).

Согласно Федеральному закону № 212-ФЗ лица, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов:

На обязательное пенсионное страхование;

Обязательное социальное страхование по временной нетрудоспособности и в связи с материнством;

Обязательное медицинское страхование.

В соответствии с ч. 2 ст. 9 Федерального закона № 212-ФЗ при оплате плательщиками страховых взносов расходов на командировки работников, как в пределах территории Российской Федерации, так и за пределами территории Российской Федерации, суточные не подлежат обложению страховыми взносами. Следовательно, выплата суточных при командировках не влечет за собой для работодателя обязанности по начислению указанных страховых взносов. Хотя не исключено, что в части однодневных суточных контролирующие органы будут настаивать на их начислении. Такое предположение можно сделать на основании опыта взимания ЕСН.

Напомним, что в период уплаты ЕСН организация, выплачивающая суточные при ежедневных командировках, имела возможность не начислять ЕСН на такие выплаты, руководствуясь лишь нормой пункта 3 ст. 236 НК РФ (с 1 января 2010 г. утратила силу). Сегодня такой возможности нет, поскольку Федеральный закон № 212-ФЗ не связывает начисление страховых взносов с порядком признания выплат, производимых в пользу физических лиц, в целях налогообложения прибыли. Это, в свою очередь, означает, что страховые взносы необходимо начислять даже с тех выплат, которые не учитываются для целей налогообложения прибыли.

Однодневная поездка

Хоть в ст. 9 Федерального закона № 212-ФЗ сказано, что суточные, выплачиваемые при командировках, не подлежат обложению страховыми взносами, причем в размерах, установленных «внутренними» нормами самой компании, но не исключено, что в части суточных, выплачиваемых при однодневных командировках, контролирующие органы будут настаивать на необходимости их начисления. Именно так ранее обстояло дело с налогообложением ЕСН в части суточных, выплачиваемых при однодневных поездках, причем арбитражная практика по этому вопросу не была однозначной. Например, в постановлении ФАС Волго-Вятского округа от 16.08.2007 по делу № А28-1084/2007-3/29 было сказано, что выплата таких суточных влечет за собой обязанность по начислению ЕСН.

Вместе с тем в постановлении ФАС Северо-Западного округа от 13.03.2008 по делу А56-17909/2007 судом был сделан противоположный вывод.

Пока в части необходимости начисления страховых взносов с суточных, выплачиваемых при однодневных командировках, нет каких-либо официальных разъяснений контролирующих органов. Учитывая это, а также существующую арбитражную практику в части ЕСН, можно сделать вывод, что неначисление сумм страховых взносов с однодневных суточных у организаций, их выплачивающих, связано с повышенными рисками.

И как это ни парадоксально, в ст. 9 Федерального закона № 212-ФЗ «разъездные» суточные не упомянуты. Следовательно, их выплата подпадает под обложение страховыми взносами.

В. В. Семенихин,

руководитель «Экспертбюро Семенихина»

Суточные при командировке – это денежные средства, которые работодатель платит сотруднику для личных расходов; работник не должен отчитываться по ним. Общая сумма суточных зависит от продолжительности командировки и места назначения. В статье рассмотрен порядок и примеры расчета суточных при командировке в 2019 году.

Нормы суточных

Размер суточных за один день командировки может быть любым. Сумма оговаривается в коллективном договоре или локальном нормативном акте. Если характер деятельности сотрудника подразумевает регулярные командировки, то таблица с суточными, в зависимости от места, может быть приложена к трудовому договору.

Налоговым Кодексом определено, что суточные до 700 рублей для внутренних поездок и 2500 рублей для заграничных не облагаются НДФЛ.

Если сотрудник отправляется в командировку в местность, откуда есть возможность ежедневно возвращаться домой, то суточные ему не оплачиваются. Целесообразность таких поездок определяет руководитель.

Расчет количества дней в командировке для суточных

Суточные выплачиваются сотруднику за каждый день командировки, включая выходные и праздничные дни, а также вынужденные задержки (не по вине сотрудника). Сотрудник имеет право на суточные, если во время командировки он был на больничном листе. Началом отчета продолжительности командировки считается день выезда. Например, если сотрудник вылетает из своего города в 23.55 10 апреля, то именно этот день и будет считаться началом командировки, и за него работодатель обязан заплатить суточные.

Дата прибытия считается аналогичным образом. Например, сотрудник закончил свою работу 10 апреля и выехал в тот же день поездом в свой населенный пункт. Поезд прибывает в 00.05 11 апреля. Этот день еще считается периодом командировки и за него положены суточные. Также необходимо учитывать время, необходимое на дорогу с аэропорта, пристани, вокзала, если они находятся за пределами города. Такой порядок расчета утвержден Постановлением правительства РФ №749 от 13.10.2008 года.

Расчет при заграничной командировке

Расчет суточных при командировке за границу имеет ряд особенностей. Ее длительность считается таким же образом. При этом:

- за период, когда сотрудник находился на территории страны, суточные выплачиваются по норме для внутренних командировок (в том числе за период, необходимый для прибытия в аэропорт);

- за период, когда сотрудник находился на территории другой страны, суточные ему должны выплатить по нормам для заграничной командировки и в местной валюте.

Суточные в день прибытия в другую страну считаются по нормативам для заграничной командировки. В день, когда сотрудник вернулся в страну, суточные он получает по нормам для внутренней командировки. Даты пересечения границы проверяются по отметке в паспорте. В командировках в страны СНГ, при пересечении границ которых не ставится отметка в паспорте, даты отъезда и приезда считаются по проездным документам.

Если в период командировки сотрудник переезжает с одной страны в другую, то за день пересечения границы производится по норме страны прибытия.

Обратите внимание — как рассчитываются суточные в командировках по странам СНГ:

Как посчитать суточные при командировке (примеры)

Обратите внимание

Если выезд или приезд попадает на выходной день, то оплата производится в увеличенном размере, так как законодательством четко установлены дни работы и отдыха. Однако зачастую работодатели забывают о таких моментах, что является нарушением прав по ТК. Подробнее читайте в этой

Сотрудник направлен в командировку в Германию. Самолет вылетает в 00.30 04 апреля. Для того чтобы добраться до аэропорта, который находится за чертой города, и пройти регистрацию, ему необходимо выехать автомобилем не позже 22.00. Командировка заканчивается 10 апреля, а самолет из Франции вылетает 10 апреля в 23.00 и прилетает 11 апреля. Коллективным договором, предусмотрено, что суточные при командировках по РФ составляют 750 рублей, заграницу – 2500 рублей. Расчет командировочных будет выглядеть следующим образом:

- Начало командировки – 03 апреля. За этот день сотрудник получит – 750 рублей.

- С 4 по 10 апреля суточные считаются по 2500 за день: 8 дней *2500 = 20000 рублей (эти средства должны быть выплачены в евро).

- Последний день командировки – 11 апреля. За этот день сотруднику положено 750 рублей командировочных.

Например, была запланирована аналогичная командировка, но в связи с плохими погодными условиями вылет самолета был задержан на сутки. Фактически самолет вылетел в 23.00 11 апреля и прилетел 12 апреля. В такой ситуации сотруднику должны заплатить за 10 и 11 апреля по 2500 рублей суточных, а за 12 апреля – 750 рублей.

Налогообложение суточных

С первого января текущего года вступили в силу изменения Налогового Кодекса. Если ранее суммы свыше 750 и 2500 рублей для внутренней и заграничной командировки соответственно облагались только НДФЛ, то теперь с них необходимо уплатить еще и страховые взносы.

Юрист проконсультирует вас в комментариях к статье

Расчет суточных при загранкомандировках в 2018 году вызывает много вопросов у бухгалтеров. О том, как это сделать правильно и избежать ошибок, расскажем в данной статье.

Нормативы суточных выплат

Организация вправе сама определить размер суточных при командировке за границу (ст. 168 ТК РФ). Такие суммы нужно зафиксировать в коллективном договоре или во внутреннем нормативном документе.

Однако для налоговых целей придется применять нормативы - верхние лимиты размеры суточных выплат. В этих границах суммы не облагаются НДФЛ и страховыми взносами (абз. 12 п. 3 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). При служебных поездках за рубеж установлено такое ограничение в размере 2500 руб. Если, например, предприятие установило размер суточных 5000 руб., то с оставшихся 2500 руб. необходимо будет удержать и перечислить НДФЛ и взносы.

Особенности расчета суточных при загранпоездках

Стандартная формула расчета суточных выплат выглядит так:

Сумма суточных за период = Количество дней × Норматив суточных

Но на практике есть особенности. Так, если в 2018 году служебная поездка попадает на субботу, воскресенье или праздник, то суточные придется выплатить и за эти дни, а также заплатить заработную плату в двойном размере, но лишь в том случае, если в это время сотрудник будет выполнять трудовые обязанности. Такие правила зафиксированы в ст. 153 ТК РФ.

Однако данная формула справедлива лишь для рублевых расчетов. Может ли компания устанавливать нормативы в валюте? Оказывается, да.

Так, предприятие должно самостоятельно решить, какую валюту будет использовать при установке лимитов и перечислении суточных по загранпоездкам: российскую или иностранную. К примеру, суточные установлены в иностранной валюте. В этом случае возможны варианты.

- Выплата сотрудникам производится в российских рублях и эквивалентна валютным лимитам, зафиксированным в коллективном договоре или локальном акте. Курс пересчета в рубли берется на фактическую дату выплаты.

- Выплата происходит в валюте страны посещения. Тогда для контроля рублевых лимитов в соответствии с НК РФ используется курс на последнюю дату месяца утверждения авансового отчета (письмо Минфина России от 21.03.2016 № 03-04-06/15509).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте .

Дни начала и окончания командировки

Особое внимание при расчете суточных по загранпоездкам следует уделить числу дней командировки. В 2018 году это зависит от фактически проведенных работником дней за пределами России.

Согласно пп. 17 и 18 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, день пересечения границы при отправке в командировку считается по зарубежному тарифу, а день прибытия - по тарифу внутри страны.

Пример расчета суточных по командировке за рубеж

Рассмотрим пример, когда организация устанавливает и выплачивает суточные по загранкомандировкам в рублях.

В марте 2018 года компания отправила троих сотрудников в загранкомандировку в Италию. Сидоров С. С. находился в поездке с 6 по 13 марта. Он выполнял трудовые обязанности только в рабочие дни, а в выходные и праздничные дни - с 8 по 11 марта 2018 года - на работу не выходил.

Внимание! дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути. Об этом прямо сказано в п. 11 Положения о командировках (утв. Постановлением Правительства от 13.10.2008 № 749). Поэтому, несмотря на то, что, находясь командировке, сотрудник в выходной или праздничный день отдыхал, за этот день ему равно выплачиваются суточные.

Два других сотрудника (Петров П. П. и Иванов И. И.) были отправлены в служебную поездку с 26 по 30 марта.

В соответствии с локальными актами на предприятии утверждены нормативы по выплате суточных в загранпоездках в размере 2500 руб. для Сидорова и Петрова и 3000 руб. - для Иванова. Лимит суточных по России для всех составляет 1000 руб.

Расчет суммы суточных для поездки в Италию составит:

- Для Сидорова: 6 марта - день пересечения границы, 7 марта - рабочий день, 8–11 марта - выходные и праздничные дни, 12 марта - рабочий, 13 марта - день пересечения границы в РФ. Таким образом, размер выплаты составит:

2 500 руб. × 7 дней + 1000 руб. × 1 день = 18 500 руб.

- Для Петрова: все дни рабочие, с 26 по 29 марта по тарифу 2500 руб. и 1 день на пересечение границы. Получается:

2 500 руб. × 3 дня + 1000 руб. = 8 500 руб.

- для Иванова: с 26 по 29 марта по тарифу 3000 руб. и 1 день на пересечение границы. Получается:

3 000 руб. × 3 дня + 1000 руб. = 10 000 руб.

Превышение лимитов, с которых нужно будет заплатить налоги, составит: по Сидорову и Петрову - 300 руб. по каждому (превышение по РФ: 1000 – 700 руб.), а по Иванову 1 800 руб. (превышение нормы по зарубежной поездке: 1 500 руб.(3 000 – 2 500) × 3 дня + превышение по РФ 300 руб.).

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции. В ней проверяющий увидит, как рассчитана сумма превышения, облагаемая НДФЛ и взносами.

Для вашего удобства приведем образец заполнения такой справки:

Итоги

Несмотря на кажущуюся сложность расчета суточных по заграничным служебным поездкам, обычно бухгалтеры быстро «набивают руку» и практически не допускают ошибок. Главное - правильно зафиксировать необходимые нормы выплат, корректно рассчитывать суммы к выдаче и аккуратно вести документацию. В этом случае налоговикам будет не к чему придраться.