Вычет за обучение ребенка году. Социальный налоговый вычет за обучение. Как собрать документы

17.04.17 456 643 13

Для всех, кто оплачивал вуз, детский сад или автошколу

Вычет можно получить за себя или за близких родственников - детей, сестер и братьев в возрасте до 24 лет, - если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, - 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы : до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, всё равно вернут только 22 100 Р . Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет рассчитывают из дохода

Предположим, работающая студентка Анастасия получает 80 000 Р в месяц. В год она заработала 960 000 рублей . Из этой суммы на руки она получила 835 200 Р . 13% подоходного налога за нее заплатил работодатель - 124 800 Р .

Настя потратила на обучение 40 000 Р , по 20 000 Р за семестр. Она подала заявление на налоговый вычет.

После подачи заявления налоговая вычтет расходы на образование из доходов Насти за год и пересчитает ее НДФЛ:

(960 000 − 40 000) × 0,13 = 119 600 Р

Получается, что Анастасия должна была заплатить 119 600 Р , но на самом деле заплатила 124 800 Р . Налоговая вернет ей переплату:

124 800 − 119 600 = 5200 Р

Налоговый вычет можно получить за три прошедших года. В 2017 году можно получить вычет за 2016, 2015 и 2014 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2015 года, а начался он в январе 2016. Этот чек прикрепляют к заявлению за 2015 год, а не за 2016.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

Если у вас есть личный кабинет на сайте налоговой службы - подавайте заявление там. Чтобы получить доступ к кабинету, придется обратиться в ближайшую налоговую. Также подойдут логин и пароль от сайта Госуслуг.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты

Но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать

Как собрать документы

- Документы из учебного заведения - подтвердить, что учебное заведение настоящее.

- Справка 2-НДФЛ - подтверждает, что вы получали зарплату и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы - подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ - документ, по которому налоговая будет платить.

- Копия паспорта - просто так, для порядка.

Документы из учебного заведения. Вам понадобится копия договора и заверенная копия лицензии вуза, а также платежные документы: чеки, квитанции, платежные поручения.

Договор с учебным заведением можно отдать в налоговую в оригинале. Для лицензии вуза потребуется заверенная копия. Заверить копию можно у нотариуса или в самом образовательном учреждении.

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

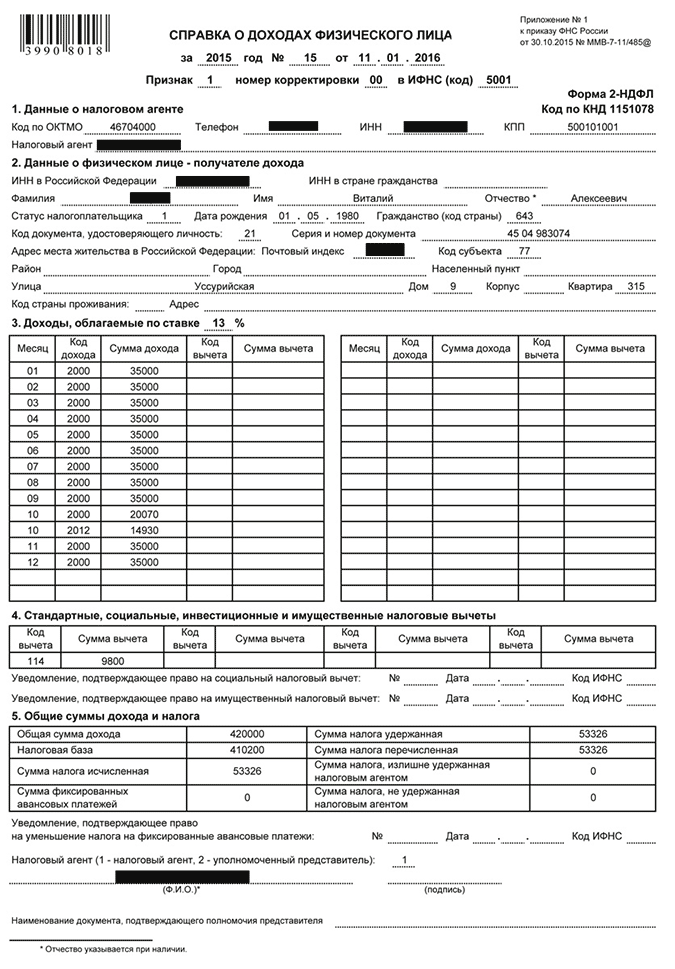

Ее выдают в бухгалтерии компании, где вы работаете или работали . Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки 2-НДФЛ: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ. Заполните его от руки или в электронном виде. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле всё оказалось быстро.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете - тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами всё оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой . Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы - сразу берите справки 2-НДФЛ, чтобы потом не ездить к работодателю лишний раз.

Социальный налоговый

вычет по расходам на обучение

Внимание! Полезная информация.

Использование налогоплательщиком имущественных налоговых вычетов в связи с покупкой жилья (квартиры, комнаты, дома и т.д.), а также социальных вычетов по расходам на обучение, лечение, добровольное пенсионное страхование является его правом, а не обязанностью. Поэтому формальных сроков для подачи налоговой декларации 3-НДФЛ в таких ситуациях не существует.

В этом случае, н алогоплательщики, заявляющие право на получение имущественных вычетов в связи с покупкой жилья или социальных налоговых вычетов по расходам на обучение, лечение, добровольное пенсионное страхование, вправе подать налоговую декларацию по ф. 3-НДФЛ для получения (оформления) этих налоговых вычетов в любое время в течение года.

Таким образом, подать налоговую декларацию по ф. 3-НДФЛ за 2018-2016 годы для возврата подоходного налога при заявлении вышеуказанных налоговых вычетов, Вы можете в любое время в течение всего 2019 года .

По общему правилу получить (оформить) в 2018 году социальный налоговый вычет по расходам на обучение и произвести возврат НДФЛ (подоходного налога) на основании заполненной налоговой декларации по ф. 3-НДФЛ за 2018 год вправе налогоплательщики-учащиеся, налогоплательщики - родители (опекуны, попечители) учащихся.

Так, налогоплательщики могут уменьшить в 2018 году свои доходы на сумму денежных средств, которые они потратили (пп. 2 п. 1 ст. 219 НК РФ):

на свое обучение в образовательных учреждениях (абз. 2 п. 2 ст. 219 НК РФ).

на обучение своих детей в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

на обучение своих подопечных в возрасте до 18 лет, бывших подопечных в возрасте до 24 лет по очной форме обучения в образовательных учреждениях. Этот социальный налоговый вычет вправе использовать опекун (попечитель), в том числе бывший, в полном размере, но не более 50 000 руб. на каждого ребенка в общей сумме на опекунов (попечителей).

Социальный налоговый вычет по расходам в 2018 году на обучение вы заявляете в размере фактических расходов на свое обучение или обучение ребенка (абз. 1 пп. 2 п. 1 ст. 219 НК РФ). Социальный налоговый вычет по расходам на обучение предоставляется после сдачи в налоговую инспекцию заполненной декларации 3-НДФЛ за 2018г. и других документов.

Тем не менее размер социального налогового вычета по расходам в 2018 году на обучение не может превышать предельную сумму. В отношении обучения самого налогоплательщика с 1 января 2009 г. это ограничение составляет 120000 руб. в совокупности по всем социальным вычетам, кроме вычета на благотворительность (абз. 2 п. 2 ст. 219 НК РФ).

При определении за 2018 год предельного размера социального налогового вычета по расходам на обучение в 120 000 руб. в него не включаются расходы на обучение детей. Однако размер социального налогового вычета на обучение детей так же все-таки ограничен. Так, расходы на обучение детей с 2009 г. могут быть учтены в размере не более 50 000 руб. в год на каждого ребенка. Причем эта сумма является общей на обоих родителей.

Важно учитывать, что для получения (оформления) социального налогового вычета за 2018 год по расходам на обучение и возврата подоходного налога по расходам на собственное обучение не имеет значение форма обучения. Это может быть очная, очно-заочная или даже заочная форма обучения. А вот по расходам на обучение детей учитывается только очная форма обучения.

Социальный налоговый вычет за 2018 год по расходам на обучение и возврат подоходного налога предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус как учебного заведения (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

Если социальный налоговый вычет за 2018 год по расходам на обучение полностью не удалось использовать в текущем году, то на следующий год его остаток не переносится. Он так и останется неиспользованным.

Социальный налоговый вычет по расходам в 2018 году на обучение и возврат подоходного налога предоставляется по окончании года, в котором понесены расходы на оплату обучения, на основании заявления физического лица при подаче заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ (декларации по форме 3НДФЛ) за 2018 год в налоговый орган по месту жительства (абз. 1 пп. 2 п. 1, п. 2 ст. 219 НК РФ).

Помимо заполненной декларации 3-НДФЛ за 2018г. и заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога необходимо также представить документы, подтверждающие фактические расходы на обучение (абз. 3 пп. 2 п. 1 ст. 219 НК РФ).

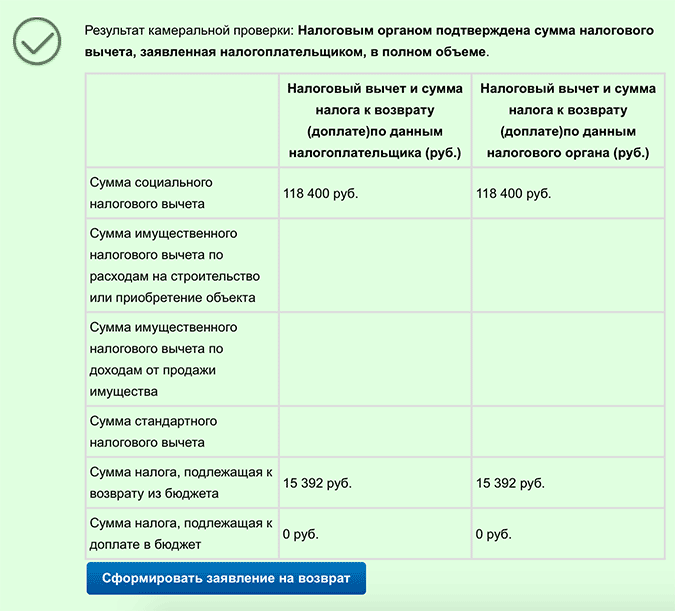

В соответствии с п. 6 ст. 78 НК РФ налоговики должны вернуть денежные средства в течение одного месяца со дня получения заявления на социальный налоговый вычет по расходам на обучение и возврат подоходного налога. Однако поскольку налоговые органы обязаны провести камеральную налоговую проверку в отношении представленной налоговой декларации по доходам физических лиц по ф. 3-НДФЛ за 2018 год (ст. 88 НК РФ), фактический срок возврата денежных средств составляет четыре месяца с момента представления заполненной налоговой декларации по доходам физических лиц по форме 3-НДФЛ за 2018 год и заявления о возврате подоходного налога.

Познакомиться с перечнем документов, которые необходимы мне для заполнения для Вас налоговой декларации 3-НДФЛ можно .

Познакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги" .

Обратите внимание, что заполнить налоговую декларацию по форме 3-НДФЛ за три предшествующих года при обучении (или например за два предшествующих года) можно со значительной скидкой. Так при заполнении декларации по ф. 3-НДФЛ за три предшествующих года размер скидки (уменьшение цены) составит 50% на каждый второй и третий год. Например, если цена заполнения декларации 3-НДФЛ за 2018 год по расходам на обучение составляет 800 рублей, то стоимость заполнения декларации 3-НДФЛ за 2017 год составит уже 400 рублей, и за 2016 год цена также будет 400 рублей.

Бланки/шаблоны налоговых деклараций 3-НДФЛ

декларация 3-НДФЛ за 2018 скачать бесплатно бланк (шаблон) tiff

НДФЛ – налог, распространяемый на источники доходов. Его размер составляет 13%.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Многих граждан волнует вопрос: предусмотрен ли налоговый вычет по затратам на обучение? Рассмотрим эту проблему в статье.

Возврат затрат на учебу

Если лицо получает заработную плату или имеет иной источник дохода, с которого удерживается НДФЛ и одновременно оплачивает обучение, то он может вернуть до 13% от стоимости учебы.

Что это?

В соответствии со ст. 219 Налогового кодекса РФ при несении расходов на обучение, физическое лицо имеет право на получение вычета. Иными словами, лицо обладает возможностью вернуть часть средств, затраченных на обучение.

Налоговый вычет – доля дохода, не облагаемая налогами.

Следовательно, гражданин имеет право вернуть налог с затрат на получение образования.

Если вы официально трудоустроены и оплачиваете учебу, то можете вернуть часть средств. Сумма этих денег составляет 13% от стоимости образования.

За кого можно получить?

Получить вычет может гражданин, оплативший:

- Собственную учебу. При этом не имеет значения форма образования – очная, заочная, очно-заочная и т.д.

- Учеба детей. При этом необходимо соблюдение требования – возраст его не должен превышать 24 лет . Обучение должно проводиться по очной форме.

- Образовательная деятельность опекаемого члена семьи. Требование – возраст не должен быть больше 18 лет , учеба осуществляется по очной форме.

- Образование бывшего опекаемого члена семьи. Условие – возраст не превышает 24 лет , образовательная деятельность должна происходить на очной форме.

- Оплата учебы брата или сестры. Требование – возраст не должен быть больше двадцати четырех лет. Физическому лицу, оплачивающему учебу, они должны быть полнородными (оба родители общие) или неполнородными (один общий родитель).

Налоговый вычет за собственную учебу можно получить при соблюдении следующих положений:

- Вами были оплачены услуги в сфере образования в официальном образовательном заведении. Статусы и типы таких учреждений определяются Законом страны от 1992 г. №3266-1;

- Вы имеет официальное место работы, и уплачиваете НДФЛ (его уплачивает каждый сотрудник, работающий по найму).

Получить налоговый вычет можно даже в том случае, если гражданин учился в автошколе. Это право предусмотрено ст. 219 НК РФ. Для получения потребуется тот же пакет документов, что и для получения вычета за обучение в других учебных заведениях.

Срок давности

Срок давности – период, в течение которого можно получить налоговый вычет за учебу.

Его срок составляет 3 года.

Получается, что в 2019 году право вернуть часть средств, затраченных на получение образования, имеют граждане, начавшие образовательную деятельность не ранее трех лет назад — в 2012 году.

Расчет возмещения НДФЛ за обучение

Существует ограничение по получению вычета за оплату учебы – нельзя вернуть больше средств, чем было перечислено в бюджет, то есть не более 13%. Как рассчитать вычет?

На первом примере рассмотрим вычет за собственную учебу. Сведения: в 2012 г. Иванов П.А. внес в университет 60.000 руб. Доход гражданина за этот год – 600.000 руб. (ежемесячно по 50.000 рублей). сумма уплачиваемого подходного налога, удерживаемого работодателем, составляет 78.000 руб.

Расчет. Расходы на учебу равны 60.000 руб., исходя из этого, к возврату начисляется 7.800 руб. (13% от общей суммы). За 2013 год Иванов П.А. внес налог в размере более 7.800. Затраты на обучение получились меньше ограничения, сумма которого составляет 120.000 руб. (в соответствии с законодательством лимит на обучение равен 120.000 руб.). Исходя из этого, делаем вывод – Иванов И.А. получил вычет в размере – 7.800 руб .

На втором примере рассмотрим расчет вычета за обучение ребенка . Сведения: в 2019 году гражданка Петрова Л. В. внесла средства за учебу дочери в ВУЗе – 80.000 рублей . Её доходы за этот год составляют 300.000 рублей . (25.000 ежемесячно). Сумма уплачиваемого за год налога составляет 39.000 руб .

Расчет. Затраты на образовательную деятельность равны 80.000 руб. Исходя из этого, к возврату причисляется 10.400 руб. (13% от 80.000 руб.). За 2019 год Петрова Л.В. внесла налог, превышающий 10.400 руб. Однако законодательство устанавливает лимит – 50.000 руб. на обучение детей, братьев и сестер. Следовательно, гражданка может получить вычет в размере 6500 руб. (50.000 руб. *13%).

Максимальная сумма

Законодательством страны с 2009 года устанавливается следующее правовое положение – вычет по затратам на оплату собственной образовательной деятельности составляет не более 15.600 руб .

Наибольшая возможная сумма вычета на обучение ребенка (брата, сестры) составляет 50.000 руб. ежегодно для родителей.

При оформлении сразу нескольких вычетов, будет поставлено ограничение – 120.000 руб . в год.

Если обучающихся в семье несколько?

Рассмотрим на примере, какой сумме будет равен налоговый вычет, если в семье обучается несколько детей.

В 2019 году гражданин Морозов П.А. внес деньги на обучение дочери – 80.000 руб ., за сына в детском саду – 40.000 руб ., за образовательную деятельность дочери в институте по заочной форме – 60.000 руб . За 2019 год Морозов П.А. заработал 300.000 руб. (ежемесячно 25.000 руб.). Размер подоходного налога равен 39.000 руб .

Расчет. Вне зависимости от стоимости обучения законодательством страны предусматривается лимит – 50.000 рублей на ребенка. Следовательно, за первую дочь гражданин получит вычет, размером 6.500 руб . (13% от 50.000 руб.), за вторую дочь вычета не последует, так как она обучается на заочной форме. За сына в детском саду – 5.2000 руб . (13% от 40.000 руб.).

Как получить возмещение?

Чтобы получить возмещение потребуется получить ряд документов и обратиться в соответствующие службы. Как правильно собрать пакет документации и подать его для получения вычета? Рассмотрим эти вопросы подробнее.

Куда обращаться?

Чтобы получить вычет за учебу, потребуется составить обращение в органы налоговой службы.

Сдать документацию можно несколькими способами:

- Личное присутствие. Обращаться потребуется в налоговую службу района по месту проживания. При такой подаче вся документация будет проверяться инспектором. Он на месте уточнит, какие документы или выписки могут еще быть необходимы, а также, что потребуется исправить.

- Доверенное лицо. В такой ситуации на представителя потребуется оформить нотариальную доверенность. Сразу стоит отметить, что часть налоговых органов принимает собранный пакет документации по рукописно составленной доверенности. Узнавать об это нужно в каждом отделении.

- Отправление почтой. Если вы решили отправить документы почтой, то требуется выбирать категорию «Ценное письмо с описью». В таком случае документацию требуется вложить в незапечатанный конверт, оформить 2 формы описи и перечислить вложенные бумаги. Используя подобный способ, не нужно лично посещать налоговые органы. Однако при допущении шибок или отсутствии ряда документов, об этом станет известно лишь через два месяца по отправлению.

Внимание! Декларацию 3-НДФЛ вместе с пакетом документации, необходимой для перечисления средств, можно подать в продолжение года.

Существует возможность получить возмещение уплаченного налога прямо по месту работы. Для этого трудоустроенному гражданину следует обратиться в бухгалтерию своего предприятия и предоставить все те же документы, что и при обращении в налоговую.

Документы

Чтобы получить вычет, потребуется собрать такую документацию:

- Декларация вида 3-НДФЛ.

- Справка по форме . Получить её можно по месту рабочей деятельности. Внимание! Если в продолжение года гражданин работает на разных должностях и местах, то требуется получить справку со всех мест работы!

- Соглашение на обучение, заключенное с образовательным учреждением. В нем обязательно должна указываться стоимость обучения. В органы налоговой службы потребуется сдать ксерокопию договора, предварительно заверенную заявителем. Обязательно требуется подписать каждую страницу ксерокопии! В договоре также требуется перечислить реквизиты лицензии, подтверждающие законное проведение образовательной деятельности. Если реквизитов нет, то требуется предоставить ксерокопию лицензии. Если в продолжение календарного года стоимость, назначенная за обучения, выросла, потребуется сдать документацию, подтверждающую этот факт. В её роли может выступить вторичное соглашение, в котором указывается новая цена.

- Гражданский паспорт.

- Заявление с указанием, что лицо имеет право на формирование вычета.

- Ксерокопии документов, несущих платежный характер. Они выступают подтверждением факта оплаты учебы. Платежные бумаги оформляются на гражданина, с которым заключался договор на образовательную деятельность.

Если налоговый вычет будет получен за обучение брата, сестры или детей, то дополнительно потребуется представить такие документы:

- Справка, выступающая подтверждением того, что лицо находится на очной форме обучения. Получать документ нужно в образовательном заведении, если в договоре формы обучения не указывается;

- Свидетельство рождения – подлинник и заверенная копия;

- Ксерокопия брачного свидетельства. Она потребуется, если документация оформлена на одного супруга, а вычет будет осуществлен другому;

- Документы, указывающие на родство (если налоговый вычет полагается за обучение брата или сестры). Обязательно потребуются свидетельства их рождения.

Заполнение декларации

Подача декларации может осуществляться несколькими путями:

- В бумажном виде – потребуется сдать два экземпляра. Один остается в налоговых органах, другой отдается обратно. Второй экземпляр будет выступать подтверждением того, что декларация сдана;

- По почте с описью. При этом требуется сохранить опись вложения и квитанция. Число, проставленное в квитанции, будет выступать днем подачи декларации;

- В электронной форме. При этом потребуется воспользоваться услугами Интернета оператора ЭДО. Он обеспечивает обмен сведениями и данными между налоговой службой и налогоплательщиками.

Основные правила, которые требуется помнить при заполнении декларации:

- Заполнение требуется проводить от руки печатными буквами. Другой вариант заполнения – воспользоваться принтером. При этом потребуется использовать чернила синего или черного оттенка.

- Сверху каждой страницы требуется проставить номер ИНН налогоплательщика. В этом же месте требуется указать его ФИО.

- Налоги указываются в целях рублях. Требуется использовать правила округления.

- Запрещается двусторонняя печать или присутствие исправлений.

- Пустые страницы документы не обязательно печатать.

- Внизу страниц (исключением является титульная) потребуется проставить подпись и дату оформления декларации.

- Запрещается сшивать или другим способом соединять листы документа.

Заполнить декларацию также можно, воспользовавшись бесплатной программой «Налогоплательщик Ю», сервисом «Личный кабинет» на официальном сайте территориальной налоговой службы или в специализированных компаниях.

Долго ли ждать?

2309

На его получение может претендовать родитель, который официально трудоустроен и оплатил учебу ребенка. Размер вычета зависит от стоимости обучения, но не может превышать как годовой заработок гражданина, так и установленный законом лимит. В свою очередь, сумма возвращенных средств не может быть больше уплаченных налогов государству.

Для того, чтобы за обучение, необходимо обратиться в территориальный орган Федеральной налоговой службы (ФНС) либо по месту работы. И в том, и в другом случае заявителю нужно будет предоставить почти идентичный .

Является социальной налоговой льготой , благодаря которой налог на доходы физических лиц (НДФЛ) может быть возвращен (частично или полностью) гражданину, потратившему свои средства на оплату обучения своего ребенка.

Фото unsplash.com

Социальные налоговые вычеты регламентируются ст. 219 Налогового кодекса (НК) РФ. В отношении расходов на детей они полагаются в следующих случаях:

- обучение (до 24 лет по очной форме);

- лечение (до 18 лет);

- взносы на добровольное страхование жизни;

- взносы в негосударственные пенсионные фонды;

- добровольное пенсионное страхование в пользу ребенка-инвалида.

Налоговый вычет за обучение в 2019 году

Человек, который хочет получить налоговый вычет , должен работать официально - соответственно, регулярно платить НДФЛ. Тогда у него будет возможность вернуть 13% от уплаченной за обучение ребенка суммы, но не более общего размера НДФЛ за прошедший налоговый период (календарный год).

Внимание

Вернуть льготные средства можно, обучаясь не только в государственных учреждениях, но и в частных. Главное - наличие лицензии или иного документа, подтверждающего статус образовательной организации.

Возврат подоходного налога может производится за прошедший период: в таком случае возвращается сумма, которая уже была уплачена налогоплательщиком государству. А может учитываться в будущей заработной плате , которая будет перечисляться с меньшим отчислением НДФЛ или вовсе без его удержания.

В первом случае обращаться за получением льготных средств необходимо в ФНС , когда закончится календарный год, в котором оплачивалось обучение. Во втором - в бухгалтерию по месту работы , при этом нового года ждать необязательно, но понадобится предварительное подтверждение от налоговой.

Вычет предоставляется при получении не только первого профессионального образования, но и второго тоже, но только до исполнения ребенку 24 лет .

Кому положен вычет

В 2019 году на получение льготы от государства имеют право лица, оплатившие учебу в образовательной организации:

- сами себе: в таком случае можно учиться как на очном, так и на заочном отделении, но при этом работать и уплачивать подоходный налог;

- своим детям , а также братьям или сестрам (только на очном обучении).

Вычет на обучение ребенка полагается на весь период, включая академический отпуск , до достижения учащимся указанного возраста. Действующий опекун (попечитель) может получить его до совершеннолетия своего подопечного, а бывший - до 24 лет.

Внимание

Если место регистрации ребенка отличается от прописки родителей, право на получение вычета за его родителями сохраняется .

Получить вычет можно не только при обучении в вузе, но и в других государственных и частных учебных заведениях . В качестве образовательной организации могут выступать:

- детские сады и школы;

- колледжи, профессиональные училища;

- заведения дополнительного образования для детей (например, музыкальные, художественные и спортивные школы);

- школы по изучению иностранных языков;

- курсы вождения и т.д.

Налоговый вычет на обучение детей в 2019 году: размеры, лимиты

Размер налогового вычета зависит от уплаченной за обучение в течение года суммы денежных средств, но не может превышать годовой доход гражданина. Кроме того, законодательством предусмотрены лимиты:

- Максимальный вычет на учебу ребенка составляет 50000 рублей в год (в соответствии с п. 2 ч. 1 ст. 219 НК), соответственно вернуть получится: 50000 × 0,13 = 6500 рублей .

- Оплачивая свое обучение (либо брата или сестры), можно получить вычет на сумму до 120000 рублей в год (согласно абз. 7 ч. 2 ст. 219 НК), то есть размер возвращаемых средств составит: 120000 × 0,13 = 15600 рублей .

Если при этом у гражданина есть право на получение других социальных вычетов, то данный лимит будет общим на все их виды. Однако вычет на обучение детей в любом случае будет учитываться отдельно .

Пример. Стоимость обучения Григория в высшем учебном заведении за 2017 год составила 130000 рублей. Заработная плата его матери Екатерины, оплачивающей его обучение, за 2018 год - 204000 рублей. Подоходный налог, который был уплачен женщиной за 2018 год составил 26520 рублей .

Ввиду того, что предельной суммой вычета является 50000 (вместо 130000 фактически заплаченных вузу), вернуть Екатерина сможет 6500 рублей (несмотря на то, что 13% от 130000 составляет 16900).

Как получить налоговый вычет за обучение

Получить социальный налоговый вычет за обучение ребенка от государства можно одним из двух способов: через работодателя или непосредственно в ФНС. При получении вычета через работодателя , работнику нужно:

В итоге работнику будет начисляться заработная плата без удержания подоходного налога до момента достижения общей суммы полагающегося вычета. Основанием для этого является уведомление, выданное ФНС.

Внимание

Если обучение ребенка оплачивается из средств материнского (семейного) капитала, то вычет не положен .

Во втором случае, когда получение вычета осуществляется в налоговой , родителю необходимо предоставить необходимые , включая заполненную декларацию по форме 3-НДФЛ. По итогу работнику на банковский счет перечисляется сразу вся полагающаяся сумма за прошедший налоговый период.

Вернуть излишне уплаченный налог через ФНС можно только по истечении календарного года, в котором была произведена оплата образовательных услуг, но не позднее 3 лет с момента уплаты.Налоговый вычет за учебу 2019: какие документы нужны?

Для получения вычета за обучение ребенка через налоговую службу родителям необходимо предоставить следующие документы:

- заявление о возврате излишне уплаченного подоходного налога с указанием реквизитов для перечисления средств;

- налоговая декларация 3-НДФЛ (заполняется самостоятельно);

- справка о полученных доходах 2-НДФЛ (заказывается в бухгалтерии по месту работы);

- договор на имя заявителя

, заключенный с учебной организацией:

- если в договоре не указана форма обучения, необходимо взять справку в деканате;

- при отсутствии номера лицензии учреждения в договоре, также предоставляется ее копия;

- если стоимость обучения была увеличена (и, соответственно, отличается от указанной в договоре на оказание услуг), то потребуется также предоставить дополнительное соглашение (или иной подтверждающий увеличение оплаты документ);

- свидетельство о рождении ребенка;

- для опекунов (попечителей) - документ об опеке (попечительстве);

- документы, подтверждающие оплату образовательных услуг (квитанция, чек, платежное поручение и т.д.), плательщиком также должен значиться заявитель .

Внимание

Для подачи документов необходимо иметь с собой копии и оригиналы документов. Копии заверяются сотрудником ФНС после сверки их с оригиналами.

2019-08-15

RedRocketMedia

Брянск, ул Ульянова, дом 4, офис 414

Перед обращением в налоговые органы потребуется взять справку по форме 2-НДФЛ. Она потребуется для заполнения некоторых разделов декларации. Взять ее можно в бухгалтерском отделе по месту работы. Следующим шагом станет снятие копии договора о предоставлении образовательных услуг. В нем должны быть указаны реквизиты лицензии учреждения. Отметим, что если стоимость обучения с момента заключения договора увеличивалась, нужно представить копию приложения к договору, в котором повышение цен отражено.

Потребуются также и такие документы, как:

- справка с места учебы (с указанием очной формы обучения);

- при оплате обучения детей – свидетельство о рождении;

- при оплате учебы подопечных – документы, подтверждающие опекунство;

- при оплате обучения братьев и сестер – справки, подтверждающие родство.

Очень важно: настоятельно рекомендуется отказаться от единовременной оплаты образовательных услуг за несколько лет вперед. В этом случае, независимо от суммы выплаты, будет предоставлен вычет не более 15 600 рублей. Если платить за образование ежегодно, можно получить вычеты в течение всего срока обучения, то есть, суммарно в большем объеме.

Что заполнять и как?

При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел-1, Раздел-2, лист А и лист Е. Давайте разберемся со всем по порядку!

Так, титульный лист заполняется стандартно:

- указывается ИНН плательщика;

- ставится номер страницы (001);

- затем номер корректировки (если декларация подается в первый раз – 0;

- налоговый период – 34 (один год);

- категория налогоплательщика – 760;

- затем ФИО заполняется прописными буквами;

- указывается актуальный номер телефона;

- в блоке «Достоверность сведений» проставляется число 1 (если документ подается сами плательщиком);

- внизу листа проставляется дата и подпись (повторно указывать ФИО не нужно).

Рисунок 1. Образец заполнения листа А (указанные данные приведены в ознакомительных целях)

Лист А – следующий на очереди. В нем требуется указать сумму доходов, которые были получены плательщиком в налоговый период. Если лицо работает в нескольких местах с различными кодами ОКТМО , отдельно заполняется Раздел 6. Далее на листе Е1 указывается сумма вычета и производится расчет суммы налога с ее учетом.

Рисунок 2. Пример заполнения Раздела 1.