शुद्ध वर्तमान मूल्य एनपीवी निर्धारित करने की विधि। किसी प्रोजेक्ट का एनपीवी क्या है. एनपीवी मानदंड के आधार पर निवेश निर्णय लेना

इस खंड के शीर्षक से दोनों अवधारणाएँ, रियायती (वर्तमान) मूल्य, पी.एस (उपस्थितकीमत, या पीवी), और शुद्ध वर्तमान मूल्य, एनपीवी (जालउपस्थितकीमत, या एन पी वी), निरूपित मौजूदाअपेक्षित भविष्य की नकद प्राप्तियों का मूल्य।

उदाहरण के तौर पर, एक ऐसे निवेश का मूल्यांकन करने पर विचार करें जो इस वर्ष के अंत और अगले चार वर्षों में प्रति वर्ष $100 की आय का वादा करता है। हम मानते हैं कि प्रत्येक $100 के पांच भुगतानों की यह श्रृंखला गारंटीकृत है और पैसा निश्चित रूप से आएगा। यदि कोई बैंक हमें पांच साल की जमा राशि पर 10% वार्षिक ब्याज देता है, तो वह 10% निवेश की अवसर लागत होगी - रिटर्न की बेंचमार्क दर जिसके विरुद्ध हम अपने निवेश के लाभों की तुलना करेंगे।

आप अवसर लागत को छूट दर के रूप में उपयोग करके इसके नकदी प्रवाह में छूट देकर किसी निवेश के मूल्य की गणना कर सकते हैं।

गणना सूत्र मेंएक्सेलरियायती (वर्तमान) मूल्य (पीवी)= एनपीवी(सी1,बी5:बी9)

वर्तमान मूल्य(पीएस) $379.08 की राशि निवेश का वर्तमान मूल्य है।

मान लीजिए कि यह निवेश $400 में बेचा जाना था, जाहिर है, यह मांगी गई कीमत के लायक नहीं होगा, क्योंकि - 10% का अवसर रिटर्न (छूट दर) मानते हुए - इस निवेश का वास्तविक मूल्य केवल $379.08 होगा संकल्पना शुद्ध वर्तमान मूल्य(एनपीएस)। प्रतीक द्वारा दर्शाया गया है आरइस निवेश के लिए छूट दर, हमें निम्नलिखित मिलती है एनपीवी फार्मूला:

जहां सीएफ टी समय टी पर निवेश से नकदी प्रवाह है; सीएफ 0 - वर्तमान समय में धन का प्रवाह (रसीद)।

गणना सूत्र मेंएक्सेल शुद्ध वर्तमान मूल्य (एनपीवी)= एनपीवी(सी1,बी6:बी10)+बी5

रियायती नकदी प्रवाह के लिए एक्सेल शब्दावली मानक वित्तीय शब्दावली से थोड़ी भिन्न है। एक्सेल में, संक्षिप्त नाम MUR (NPV) वर्तमान मूल्य (नहीं) को दर्शाता है चीमैं खड़ा हूँनकद प्राप्तियों की एक श्रृंखला का वर्तमान मूल्य)।

एक्सेल में गणना करने के लिए शुद्ध वर्तमान मूल्यवित्तीय सिद्धांत के सामान्य अर्थ में नकद प्राप्तियों की श्रृंखला, आपको पहले गणना करनी होगी वर्तमान मूल्यभविष्य के नकदी प्रवाह (एनपीवी जैसे एक्सेल फ़ंक्शन का उपयोग करके), और फिर उस संख्या से प्रारंभिक नकदी प्रवाह घटाएं। (यह मूल्य अक्सर प्रश्न में परिसंपत्ति के मूल्य के समान होता है।)

सभी निवेशों में समान जोखिम शामिल नहीं होता है। एक कार्यालय निर्माण परियोजना सरकारी प्रतिभूतियों में निवेश करने की तुलना में अधिक जोखिमपूर्ण है, लेकिन संभवतः स्टार्ट-अप बायोटेक में निवेश करने की तुलना में इसमें कम जोखिम होता है। मान लीजिए, आपके अनुमान के अनुसार, परियोजना शेयर बाजार में निवेश (शेयरों में निवेश) के समान जोखिम से जुड़ी है, और बाद वाले पर रिटर्न 12% अनुमानित है। फिर पूंजी जुटाने की अवसर लागत के लिए 12% उचित मूल्य है। यह बिल्कुल वही रिटर्न है जिसे आप अपने प्रोजेक्ट के जोखिम के बराबर प्रतिभूतियों में निवेश न करके छोड़ देते हैं। अब आप एनपीवी की पुनर्गणना कर सकते हैं:

![]()

एनपीवी = पीवी - $350,000 = $357,143 - $350,000 = $7,143

यदि अन्य निवेशक $400 हजार के आपके आय पूर्वानुमान से सहमत हैं। और अंतर्निहित जोखिम के आपके आकलन के साथ, आपकी निर्माणाधीन संपत्ति का मूल्य $357,143 होना चाहिए। यदि आपने इसे अधिक कीमत पर बेचने की कोशिश की, तो आपको कोई खरीदार नहीं मिलेगा, क्योंकि तब रियल एस्टेट में निवेश पर अपेक्षित रिटर्न शेयर बाजार में प्राप्त होने वाले 12% से कम होगा। कार्यालय भवन अभी भी मूल्य में शुद्ध वृद्धि प्रदान करता है, लेकिन यह हमारी पिछली गणनाओं से बहुत कम है।

एक कार्यालय भवन का मूल्य नकदी प्रवाह के समय और उनकी अंतर्निहित अनिश्चितता पर निर्भर करता है। 400 हजार डॉलर की आय। यदि इसे तुरंत प्राप्त किया जा सके तो इसकी कीमत ठीक 400 हजार डॉलर होगी। यदि कार्यालय भवन का निर्माण सरकारी प्रतिभूतियों में निवेश करने जितना ही सुरक्षित है, तो 1 वर्ष की देरी से लागत कम होकर $373,832 हो जाती है। यदि इसमें शेयर बाजार में निवेश के समान जोखिम होता है, तो अनिश्चितता मूल्य को $16,689 से घटाकर $357,143 कर देती है।

दुर्भाग्य से, समय और अनिश्चितता को ध्यान में रखते हुए परिसंपत्तियों के मूल्य का अनुमान लगाना अक्सर हमारे उदाहरण से कहीं अधिक कठिन होता है।

इसलिए, हम इस निष्कर्ष पर पहुंचे कि कार्यालय भवन का निर्माण एक अच्छी बात है क्योंकि इसका मूल्य इससे जुड़ी लागत से अधिक है, यानी इसका सकारात्मक शुद्ध वर्तमान मूल्य है। लागत की गणना करने के लिए, हमने अनुमान लगाया कि प्रतिभूतियों में सीधे निवेश पर समान रिटर्न प्राप्त करने के लिए आपको कितना भुगतान करना होगा। परियोजना का वर्तमान मूल्य उससे होने वाले भविष्य के राजस्व के बराबर है, जिसे इन प्रतिभूतियों की उपज से छूट दी गई है।

इसी बात को रखने का दूसरा तरीका यह है कि हमारी रियल एस्टेट परियोजना समझ में आती है क्योंकि इसका रिटर्न इसकी पूंजी की लागत से अधिक है। निवेश पर रिटर्न केवल प्रारंभिक लागत पर लाभ का अनुपात है:

याद रखें, पूंजी की लागत (पूंजी जुटाने की लागत), प्रतिभूतियों में निवेश करने से इनकार करने के कारण खोई हुई लाभप्रदता के बराबर है। यदि हमारे उदाहरण में कार्यालय भवन के निर्माण में शेयर बाजार में निवेश करने जैसा ही जोखिम शामिल है, तो 12% का नुकसान होता है। चूंकि कार्यालय भवन पर 14% रिटर्न 12% अवसर लागत से अधिक है, इसलिए आपको परियोजना के साथ आगे बढ़ना चाहिए।

निवेश संबंधी निर्णय लेते समय पालन करने के लिए यहां दो समान नियम दिए गए हैं।

1. शुद्ध वर्तमान मूल्य नियम: ऐसे निवेश करें जिनका शुद्ध वर्तमान मूल्य सकारात्मक हो।

2. रिटर्न का नियम: ऐसे निवेश करें जिनकी लाभप्रदता उनकी अवसर लागत से अधिक हो।

पूंजी जुटाने की अवसर लागत इतनी महत्वपूर्ण अवधारणा है कि इस पर अतिरिक्त ध्यान देने और एक अन्य उदाहरण की आवश्यकता है। मान लीजिए कि निम्नलिखित अवसर आपके सामने खुलता है: आज $100 हजार का निवेश करें, ताकि वर्ष के अंत में, अर्थव्यवस्था की सामान्य स्थिति के आधार पर, आपको इतनी राशि का रिटर्न प्राप्त हो:

आप आशावादी (वृद्धि) और निराशावादी (गिरावट) पूर्वानुमानों को अस्वीकार करते हैं। इससे आपको Q = $110,000 का अपेक्षित रिटर्न मिलता है। , यानी आपके निवेश पर 10% रिटर्न (100 हजार डॉलर)। लेकिन सही छूट दर क्या है?

आप ऐसे सामान्य शेयरों की तलाश शुरू करते हैं जिनमें आपके निवेश अवसर के समान जोखिम हो। शेयर एक्स सबसे उपयुक्त साबित हुए, अर्थव्यवस्था की सामान्य स्थिति में अगले वर्ष के लिए उनकी कीमत 110 डॉलर होने का अनुमान है। आर्थिक उछाल की स्थिति में, कीमत अधिक होगी, मंदी की स्थिति में, कीमत कम होगी, लेकिन परिवर्तनों का अनुपात आपके निवेश के समान है ($140 तेजी में, गिरावट में $80)। सामान्य तौर पर, आप यह निष्कर्ष निकालते हैं कि स्टॉक एक्स और आपके निवेश में समान जोखिम शामिल है।

एक्स स्टॉक की वर्तमान कीमत $95.65 है। प्रति शेयर, उनका अपेक्षित रिटर्न 15% है:

यह वही अपेक्षित रिटर्न है जिसे आप शेयर बाजार में निवेश करने के बजाय अपने प्रोजेक्ट में निवेश करके छोड़ देते हैं। दूसरे शब्दों में, यह आपके प्रोजेक्ट की अवसर लागत है।

किसी परियोजना की लागत का अनुमान लगाने के लिए, आपको इन अवसर लागतों पर अपेक्षित नकदी प्रवाह को छूट देने की आवश्यकता है:

![]()

यह बिल्कुल वही राशि है जो शेयर बाजार में निवेशकों को 110,000 डॉलर के अपेक्षित नकदी प्रवाह को खरीदने के लिए खर्च करनी पड़ेगी। (वे इसे एक्स के 1,000 शेयर खरीदकर प्राप्त कर सकते हैं।) इसलिए, निवेशक आपके प्रोजेक्ट के लिए आपको यही भुगतान करने को तैयार होंगे।

प्रारंभिक निवेश घटाकर हमें परियोजना का शुद्ध वर्तमान मूल्य मिलता है:

एनपीवी = $95,650 - $100,000 = -$4350

परियोजना की लागत $4,350 है। उस पर जितना खर्च किया गया उससे भी कम। इसे लेने का कोई मतलब नहीं है.

ध्यान दें कि आप परियोजना के अपेक्षित रिटर्न की पूंजी की अंतर्निहित लागत से तुलना करके उसी निष्कर्ष पर पहुंचेंगे:

परियोजना का 10% का अपेक्षित रिटर्न उस 15% से कम है जो निवेशक शेयर बाजार में निवेश करके कमाने की उम्मीद करते हैं, इसलिए, कोई कुछ भी कहे, परियोजना बेकार है।

बेशक, वास्तविक जीवन में, अर्थव्यवस्था की वास्तविक स्थिति को केवल "मंदी," "सामान्य," या "उछाल" तक सीमित नहीं किया जा सकता है। इसके अलावा, हमने एक और सरलीकृत आधार अपनाया, एक्स के 1000 शेयरों पर रिटर्न और निवेश परियोजना से प्राप्त आय के बीच एक पूर्ण पत्राचार स्थापित किया। हालाँकि, इस उदाहरण का मुख्य विचार वास्तविक जीवन से काफी मेल खाता है। याद रखें: किसी निवेश परियोजना के लिए पूंजी जुटाने की अवसर लागत (पूंजी की लागत) उस अपेक्षित रिटर्न के बराबर है जो निवेशकों को सामान्य स्टॉक या अन्य प्रतिभूतियों से चाहिए होती है जो परियोजना के समान जोखिम के अधीन हैं। किसी परियोजना के वर्तमान मूल्य की गणना करके, यानी अवसर लागत पर उसके नकदी प्रवाह में छूट देकर, आपको वह राशि मिलती है जो निवेशक (आपकी अपनी कंपनी के शेयरधारकों सहित) परियोजना के लिए भुगतान करने को तैयार हैं। जब भी आप सकारात्मक शुद्ध वर्तमान मूल्य (अर्थात, एक परियोजना जिसका वर्तमान मूल्य आवश्यक निवेश से अधिक है) के साथ एक परियोजना ढूंढते हैं और लॉन्च करते हैं, तो आप अपनी कंपनी के शेयरधारकों को अमीर बनाते हैं।

उदाहरण के लिए, यह परिस्थिति भ्रामक हो सकती है. कल्पना कीजिए कि एक बैंकर आपके पास आता है और कहता है: “आपकी कंपनी एक अच्छी तरह से स्थापित, विश्वसनीय उद्यम है, और आप पर बहुत कम कर्ज है। मेरा बैंक आपको परियोजना के लिए आवश्यक 100 हजार डॉलर 8% प्रति वर्ष की दर पर ऋण देने में पीछे नहीं है।'' क्या इसका मतलब यह है कि परियोजना के लिए पूंजी की लागत 8% है? यदि ऐसा है, तो आपका प्रोजेक्ट चालू है: 8% की दर से इसका वर्तमान मूल्य $110,000/1.08 = $101,852 के बराबर है, अर्थात, शुद्ध वर्तमान मूल्य $101,852 है। - $100,000 = +1852 डॉलर

पर ये सच नहीं है। सबसे पहले, ऋण पर ब्याज दर का परियोजना के जोखिम से कोई लेना-देना नहीं है: यह केवल आपके वर्तमान व्यवसाय के स्वास्थ्य को दर्शाता है। दूसरा, चाहे आप ऋण लें या नहीं, आपको अभी भी केवल 10% की अपेक्षित रिटर्न वाली परियोजना और ऐसे स्टॉक के बीच चयन करना होगा जिसमें समान जोखिम हो लेकिन 15% की अपेक्षित रिटर्न हो। एक वित्तीय प्रबंधक जो 8% पर पैसा उधार लेता है और 10% पर निवेश करता है, वह न केवल बेवकूफ है, बल्कि बेहद बेवकूफ है, अगर कंपनी या उसके शेयरधारकों के पास 8% पर पैसा उधार लेने और उसी जोखिम के साथ निवेश करने का अवसर है, लेकिन लाभप्रदता 15 के साथ %. तो यह 15% का अपेक्षित स्टॉक रिटर्न है जो परियोजना के लिए पूंजी जुटाने की अवसर लागत का प्रतिनिधित्व करता है।

शुद्ध वर्तमान मूल्य नियम के लिए तर्क

अब तक, शुद्ध वर्तमान मूल्य के बारे में हमारा ज्ञान बहुत सतही रहा है। कंपनी के लक्ष्य के रूप में "मूल्य बढ़ाना" वाक्यांश काफी उचित लगता है। लेकिन शुद्ध वर्तमान मूल्य नियम बुनियादी सामान्य ज्ञान की आवश्यकता से कहीं अधिक है। हमें यह समझने की जरूरत है कि यह नियम क्या है और पूंजी जुटाने की अवसर लागत निर्धारित करने के लिए प्रबंधक बांड और इक्विटी बाजारों की ओर क्यों देखते हैं।

हमारे पिछले उदाहरण में, केवल एक व्यक्ति (आप) ने एक नए कार्यालय भवन में 100% पैसा निवेश किया और उस पर 100% रिटर्न प्राप्त किया। लेकिन एक निगम में, जोखिम के लिए अलग-अलग भूख और आज और भविष्य की आय (और इसलिए खपत) के बीच चयन के संबंध में अलग-अलग प्राथमिकताओं वाले हजारों शेयरधारकों की ओर से और उनकी कीमत पर निवेश किया जाता है। क्या होगा यदि एक परियोजना जिसका स्पष्ट रूप से सुश्री स्मिथ के लिए सकारात्मक शुद्ध वर्तमान मूल्य है, श्री जोन्स के लिए एक गहरी हानि साबित हो? क्या ऐसा हो सकता है कि कंपनी के मूल्य को अधिकतम करने का लक्ष्य उनमें से कुछ के लिए अस्वीकार्य होगा?

दोनों प्रश्नों का उत्तर एक ही है: नहीं. स्मिथ और जोन्स दोनों हमेशा एक समझौते पर आने में सक्षम होंगे यदि उनके पास पूंजी बाजार तक निर्बाध पहुंच हो। हम इसे एक और सरल उदाहरण से दिखाएंगे.

मान लीजिए कि आप अपनी भविष्य की कमाई का पहले से अनुमान लगाने में सक्षम हैं। वर्तमान आय से बचत करने या भविष्य की आय के विरुद्ध ऋण लेने की क्षमता के बिना, आप उपभोग को तब तक स्थगित करने के लिए मजबूर होंगे जब तक आप इसे प्राप्त नहीं कर लेते। और कम से कम इतना तो कहा ही जा सकता है कि यह बहुत ही असुविधाजनक बात है। यदि आपके जीवन में आपको मिलने वाली आय का बड़ा हिस्सा कमोबेश दूर के भविष्य में पड़ता है, तो इसका परिणाम यह हो सकता है कि आज आपको भूख लगने का खतरा है, और कल (या कुछ समय बाद) - अत्यधिक उपभोग का। यहीं पर पूंजी बाजार काम आता है। सीधे शब्दों में कहें तो पूंजी बाजार एक ऐसा बाजार है जिसमें लोग वर्तमान और भविष्य के पैसे का आपस में आदान-प्रदान करते हैं। उसके लिए धन्यवाद, आप अभी और भविष्य में सामान्य रूप से खा सकते हैं।

अब हम दिखाएंगे कि कैसे एक अच्छी तरह से काम करने वाला पूंजी बाजार अलग-अलग आय कार्यक्रम और उपभोग पैटर्न वाले निवेशकों को इस बारे में आम सहमति बनाने में मदद कर सकता है कि कोई विशेष निवेश परियोजना शुरू करने लायक है या नहीं। आइए अलग-अलग रुचियों और आकांक्षाओं वाले दो निवेशकों की कल्पना करें। उनमें से एक है एंट, जो भविष्य के लिए पैसा बचाना पसंद करती है; दूसरी ड्रैगनफ्लाई है, जो अपनी सारी आय असाधारण आसानी से बर्बाद कर देती है, भविष्य की बिल्कुल भी परवाह नहीं करती। अब मान लेते हैं कि उन दोनों के पास एक ही अवसर है: $350,000 की कार्यालय निर्माण परियोजना में हिस्सेदारी खरीदने का, जिससे वर्ष के अंत में $400,000 का गारंटीशुदा रिटर्न मिलेगा। (अर्थात् उपज लगभग 14% है)। ब्याज दर 7% है. इस दर पर, एंट और ड्रैगनफ्लाई दोनों पूंजी बाजार में पैसा उधार ले सकते हैं या उधार दे सकते हैं।

इसमें कोई संदेह नहीं कि एंट को कार्यालय भवन में निवेश करने में खुशी होगी। आज इस परियोजना में निवेश किए गए प्रत्येक सौ डॉलर से उसे वर्ष के अंत में 114 डॉलर खर्च करने की अनुमति मिलेगी, जबकि पूंजी बाजार में निवेश किए गए वही सौ डॉलर उसे केवल 107 डॉलर लाएंगे।

ड्रैगनफ्लाई, जो एक साल में नहीं, बल्कि अभी पैसा खर्च करना चाहती है, क्या करेगी? शायद वह निवेश के अवसर की उपेक्षा करेगी और तुरंत अपनी सारी नकदी बर्बाद कर देगी? इसकी संभावना नहीं है, क्योंकि पूंजी बाजार आपको पैसे उधार लेने और उधार लेने दोनों की अनुमति देता है। ड्रैगनफ्लाई द्वारा कार्यालय भवन में निवेश किए गए प्रत्येक सौ डॉलर से वर्ष के अंत में उसे 114 डॉलर मिलेंगे। कोई भी बैंक, जो जानता है कि वर्ष के अंत में ड्रैगनफ्लाई की गारंटीशुदा आय होगी, आज उसे $114/1.07 = $106.54 उधार देने में संकोच नहीं करेगा। इसलिए, यदि ड्रैगनफ्लाई किसी कार्यालय भवन में निवेश करता है और फिर भविष्य की आय के बदले ऋण लेता है, तो वह आज 100 नहीं, बल्कि 106.54 डॉलर खर्च कर पाएगा।

चित्र स्पष्ट रूप से इस उदाहरण को दर्शाता है (हमारे नायकों को यहां क्रमशः एम और सी के रूप में नामित किया गया है)। क्षैतिज अक्ष उस धनराशि को दर्शाता है जिसे आज खर्च किया जा सकता है; ऊर्ध्वाधर अक्ष आने वाले वर्ष के खर्चों को दर्शाता है। मान लीजिए कि शुरू में चींटी और ड्रैगनफ़्लाई दोनों के पास समान राशि थी - प्रत्येक के लिए 100 डॉलर। यदि उनमें से प्रत्येक अपना $100 पूरी तरह से निवेश करता है। पूंजी बाजार पर, तो वर्ष के अंत में दोनों को खर्च के लिए $100 प्राप्त होंगे। x 1.07 = 107 डॉलर. इन दो बिंदुओं को जोड़ने वाली सीधी रेखा (आकृति में यह मूल के निकटतम रेखा है) निम्नलिखित संभावित विकल्पों के लिए वर्तमान और भविष्य की खपत के संयोजन को प्रदर्शित करती है: जब कुछ भी निवेश नहीं किया जाता है, जब नकदी का यह या वह हिस्सा निवेश किया जाता है, और जब सभी उपलब्ध धनराशि पूंजी बाजार में 7% प्रति वर्ष की दर से निवेश की जाती है। (ब्याज दर इस रेखा के ढलान को निर्धारित करती है।) रेखा पर कोई भी मध्यवर्ती बिंदु (समन्वय अक्षों के साथ प्रतिच्छेदन बिंदुओं के बीच) तब पहुंचता है जब नकदी का एक या दूसरा हिस्सा $100 होता है। आज खर्च किया जाता है और बाकी पूंजी बाजार में निवेश किया जाता है। मान लीजिए कि कोई व्यक्ति $50 खर्च करना पसंद कर सकता है। आज और $53.50. अगले वर्ष। लेकिन हमारी चींटी और ड्रैगनफ्लाई ने सर्वसम्मति से ऐसे मध्यवर्ती ("अवशिष्ट") उपभोग पैटर्न को खारिज कर दिया।

चित्र में तीर (हाइलाइट) वाली सीधी रेखा $100 के निवेश से प्राप्त आय को दर्शाती है। एक कार्यालय भवन निर्माण परियोजना में. इस निवेश पर रिटर्न 14% है, इसलिए आज का $100। एक साल में 114 डॉलर हो जाएगा.

ड्रैगनफ्लाई (सी) अभी उपभोग करना चाहती है, जबकि चींटी (एम) इंतजार करना चाहती है। लेकिन उनमें से प्रत्येक निवेश करने में प्रसन्न है। एम 7 पर नहीं, बल्कि 14% पर निवेश करना पसंद करता है, जिससे ऊर्ध्वाधर अक्ष के साथ तीर (जिसे नीले रंग में हाइलाइट किया गया है) के साथ सीधी रेखा का प्रतिच्छेदन बिंदु बढ़ जाता है। सी भी निवेश करता है (उसी 14% पर), और फिर 7% पर पैसा उधार लेता है, जिससे मौजूदा खपत के लिए इच्छित $100 $106.54 में बदल जाता है। अपने निवेश के लिए धन्यवाद, सी के पास अपना कर्ज चुकाने के लिए एक वर्ष में 114 डॉलर होंगे। इस निवेश का शुद्ध वर्तमान मूल्य $106.54 है। - 100 डॉलर। =+6.54 डॉलर

चित्र में दाईं ओर झुकी हुई सीधी रेखा (वह जो मूल से सबसे दूर स्थित है) चींटी और ड्रैगनफ्लाई के नियोजित खर्चों में वृद्धि को दर्शाती है यदि वे अपने $100 का निवेश करने का निर्णय लेते हैं। एक कार्यालय भवन के लिए. एक कंजूस चींटी जो आज कुछ भी खर्च करने का इरादा नहीं रखती है वह $100 का निवेश कर सकती है। एक कार्यालय भवन के निर्माण में और वर्ष के अंत में 114 डॉलर प्राप्त करें। खर्चों के लिए. लेज़ी ड्रैगनफ्लाई भी $100 का निवेश करता है। एक कार्यालय भवन में, लेकिन साथ ही 114 डॉलर/1.07 = 106.54 डॉलर लगते हैं। भविष्य की आय के लिए. यह स्पष्ट है कि इन व्यय योजनाओं को रोकने वाला कोई नहीं है। वास्तव में, सही सीधी रेखा 100 डॉलर का निवेश करने वाले निवेशक के लिए उपलब्ध वर्तमान और भविष्य के खर्चों के सभी संभावित संयोजनों का प्रतिनिधित्व करती है। एक कार्यालय भवन के निर्माण में और साथ ही भविष्य की आय के कुछ हिस्से पर ऋण लेता है।

आंकड़े से यह देखना आसान है कि कार्यालय निर्माण परियोजना में ड्रैगनफ्लाई और चींटी की भागीदारी का वर्तमान मूल्य $106.54 है, और शुद्ध वर्तमान मूल्य $6.54 है। (यह $106.54 वर्तमान मूल्य और $100 प्रारंभिक निवेश के बीच का अंतर है)। ड्रैगनफ्लाई और एंट के बीच स्वाद में अंतर के बावजूद, दोनों को कार्यालय भवन में निवेश करने और फिर वर्ष के अंत में आज की खपत और खपत के बीच वांछित अनुपात प्राप्त करने के लिए पूंजी बाजार की शक्ति का उपयोग करने से लाभ होता है। वास्तव में, अपने निवेश निर्णय लेने में, वे दोनों दो समान नियमों का पालन करने के इच्छुक प्रतीत होते हैं, जिन्हें हमने अनुभाग के अंत में सतही रूप से तैयार किया है। अब हम उन्हें इस प्रकार पुनः लिख सकते हैं।

1. शुद्ध वर्तमान मूल्य नियम: सकारात्मक शुद्ध वर्तमान मूल्य वाले किसी भी प्रोजेक्ट में निवेश करें। उत्तरार्द्ध भविष्य के नकदी प्रवाह के रियायती, या वर्तमान, मूल्य और प्रारंभिक निवेश की राशि के बीच का अंतर है।

2. लाभप्रदता का नियम: किसी भी परियोजना में निवेश करें जिसकी लाभप्रदता पूंजी बाजार में समकक्ष निवेश की लाभप्रदता से अधिक है।

यदि ब्याज दर 7% नहीं, बल्कि 14.3% होती तो क्या होता? इस मामले में, कार्यालय भवन का शुद्ध वर्तमान मूल्य शून्य होगा:

![]()

इसके अलावा, परियोजना की लाभप्रदता $400,000/$350,000 है। - 1 = 0.143, या 14.3%, पूंजी बाजार की ब्याज दर के बिल्कुल बराबर होगा। इस मामले में, हमारे दोनों नियम दर्शाते हैं कि परियोजना "उजाले और अंधेरे के बीच" किनारे पर संतुलन बना रही है, और इसका मतलब है कि निवेशकों को उदासीन रहना चाहिए कि कंपनी इसे लेती है या नहीं।

जैसा कि आप देख सकते हैं, यदि ब्याज दर 14.3% होती, तो न तो ड्रैगनफ्लाई और न ही चींटी को कार्यालय भवन में निवेश से कुछ हासिल होता। चींटी के पास साल के अंत में खर्च करने के लिए उतनी ही धनराशि होगी, भले ही उसने शुरू में अपने पैसे का उपयोग कैसे किया हो - इसे कार्यालय भवन में निवेश करना या पूंजी बाजार में निवेश करना। उसी तरह, ड्रैगनफ्लाई को 14.3% की उपज के साथ एक कार्यालय भवन में निवेश करने और उसी समय उसी 14.3% पर ऋण लेने से कोई लाभ नहीं मिलेगा। वह अपनी सारी मूल नकदी एक ही बार में खर्च कर सकती है।

हमारे उदाहरण में, ड्रैगनफ्लाई और एंट ने एक कार्यालय भवन निर्माण परियोजना में समान धनराशि का निवेश किया और स्वेच्छा से इसमें भाग लिया। इस सर्वसम्मति को पैसे उधार लेने और उधार देने के उनके समान अवसरों द्वारा समझाया गया है। जब भी कोई फर्म वित्तीय बाजार दरों पर नकदी प्रवाह में छूट देती है, तो वह यह अंतर्निहित धारणा बना रही होती है कि उसके शेयरधारकों के पास प्रतिस्पर्धी पूंजी बाजारों तक स्वतंत्र और समान पहुंच है।

यह देखना आसान है कि एक अच्छी तरह से काम करने वाले पूंजी बाजार की अनुपस्थिति हमारे शुद्ध वर्तमान मूल्य नियम के तर्क को कमजोर कर देती है। उदाहरण के लिए, मान लें कि ड्रैगनफ़्लाई के पास भविष्य की आय के विरुद्ध ऋण लेने का अवसर नहीं है या सैद्धांतिक रूप से ऐसा अवसर है, लेकिन इसका लाभ उठाने के लिए ऋण की कीमत बहुत अधिक है। ऐसी स्थिति में, ड्रैगनफ्लाई संभवतः अपनी नकदी को किसी कार्यालय भवन में निवेश करने के बजाय तुरंत उपयोग करना पसंद करेगा और पैसा खर्च करने के लिए साल के अंत तक इंतजार करेगा। यदि ड्रैगनफ्लाई और एंट एक ही कंपनी के शेयरधारक होते, तो प्रबंधक के लिए उनके परस्पर विरोधी हितों और लक्ष्यों में सामंजस्य बिठाना मुश्किल होता।

कोई भी स्पष्ट रूप से यह दावा नहीं करेगा कि पूंजी बाजार की विशेषता पूर्ण प्रतिस्पर्धा है। वित्तीय निर्णय लेते समय कर, लेनदेन लागत और पूर्ण प्रतिस्पर्धा को सीमित करने वाले अन्य कारकों को ध्यान में रखा जाना चाहिए। लेकिन कुल मिलाकर, पूंजी बाजार काफी कुशलता से काम करते हैं। यह कम से कम एक अच्छा कारण है कि कॉर्पोरेट लक्ष्य निर्धारित करते समय शुद्ध वर्तमान मूल्य पर भरोसा किया जाना चाहिए। दूसरा कारण यह है कि शुद्ध वर्तमान मूल्य नियम सामान्य ज्ञान से सहमत है; बाद में हम देखेंगे कि यह अपने मुख्य "प्रतिस्पर्धियों" - निवेश निर्णय लेने के लिए अन्य सामान्य मानदंड - की तुलना में बहुत कम बार स्पष्ट रूप से हास्यास्पद परिणाम देता है। अभी के लिए, बाजार की खामियों की समस्याओं पर केवल संक्षेप में चर्चा करने के बाद, हम, एक बर्बाद जहाज़ के अर्थशास्त्री की तरह, बस यह मान लेंगे कि हमारे पास एक जीवन जैकेट है, और, मानसिक रूप से खुद को इसमें तैयार करके, हम शांति से किनारे पर तैरेंगे।

अब तक, शुद्ध वर्तमान मूल्य नियम के लिए हमारा तर्क दो धारणाओं द्वारा सीमित रहा है: नकदी प्रवाह केवल दो समय अवधि में फैलता है और नकदी प्रवाह स्वाभाविक रूप से निश्चित होता है। हालाँकि, यह नियम अनिश्चित नकदी प्रवाह के लिए भी सही है जो दूर के भविष्य में जारी रहता है। इसके समर्थन में निम्नलिखित तर्क दिये जा सकते हैं।

1. वित्तीय प्रबंधक को कंपनी के मालिकों, यानी उसके शेयरधारकों के हित में कार्य करना चाहिए। प्रत्येक शेयरधारक तीन लक्ष्यों के लिए प्रयास करता है:

क) जितना संभव हो उतना अमीर बनें, यानी अपनी वास्तविक संपत्ति को अधिकतम करें;

बी) इस संपत्ति को उसके (या उसके) इच्छित किसी भी अस्थायी उपभोग मॉडल में परिवर्तित करना;

ग) इस उपभोग मॉडल की जोखिम विशेषताओं को चुनने में स्वतंत्रता है।

2. लेकिन सर्वोत्तम अस्थायी उपभोग पैटर्न प्राप्त करने के लिए शेयरधारकों को वित्तीय प्रबंधक की सहायता की आवश्यकता नहीं है। यदि प्रतिस्पर्धी पूंजी बाजारों तक उनकी आसान पहुंच हो तो वे इसे स्वयं संभाल सकते हैं। इसके अलावा, वे कम या ज्यादा जोखिम भरी प्रतिभूतियों में निवेश करके अपने उपभोग पैटर्न की जोखिम विशेषताओं को चुनने के लिए स्वतंत्र हैं।

3. फिर एक वित्तीय प्रबंधक कंपनी के शेयरधारकों की कैसे मदद कर सकता है? केवल एक ही रास्ता: कंपनी में प्रत्येक शेयरधारक के शेयर का बाजार मूल्य बढ़ाना। ऐसा करने के लिए, उसे किसी भी निवेश अवसर का लाभ उठाना चाहिए जिसका सकारात्मक शुद्ध वर्तमान मूल्य हो।

शेयरधारक, हालांकि उनकी अलग-अलग प्राथमिकताएं हैं, वे वास्तविक संपत्तियों में निवेश करने के इच्छुक रकम के संबंध में उल्लेखनीय सर्वसम्मति दिखाते हैं। इस आधार पर, वे एक कंपनी में एकजुट हो सकते हैं और खुद को जोखिम में डाले बिना मामलों का प्रबंधन पेशेवर प्रबंधकों को सौंप सकते हैं। प्रबंधकों को शेयरधारकों के स्वाद और प्राथमिकताओं के बारे में कुछ भी जानने की आवश्यकता नहीं है और उन्हें अपने स्वयं के स्वाद और प्राथमिकताओं से प्रेरित नहीं करना चाहिए। उनका लक्ष्य शुद्ध वर्तमान मूल्य को अधिकतम करना है। एक बार जब वे सफल हो जाते हैं, तो प्रबंधक इस विश्वास के साथ आराम से बैठ सकते हैं कि उन्होंने अपने शेयरधारकों के सर्वोत्तम हित में अपना सर्वश्रेष्ठ काम किया है।

यह आधुनिक पूंजीवादी अर्थव्यवस्था के सफल कामकाज के लिए एक बुनियादी शर्त का तात्पर्य है। अधिकांश निगमों के लिए स्वामित्व को प्रबंधन से अलग करना बहुत महत्वपूर्ण है, इसलिए प्रबंधन प्राधिकरण का प्रत्यायोजन आवश्यक है। यह जानकर अच्छा लगा कि सभी प्रबंधकों को एक सरल निर्देश दिया जा सकता है: शुद्ध वर्तमान मूल्य को अधिकतम करें।

कभी-कभी आपने प्रबंधकों को यह तर्क देते सुना है कि उनके निगमों के लक्ष्य अलग-अलग हैं। इस प्रकार, एक प्रबंधक कह सकता है कि उसका काम अधिकतम लाभ कमाना है। ख़ैर, यह काफ़ी अर्थपूर्ण लगता है। आख़िरकार, क्या शेयरधारक किसी अलाभकारी कंपनी की तुलना में लाभदायक कंपनी को प्राथमिकता नहीं देते? हालाँकि, शुद्ध लाभ अधिकतमीकरण को कॉर्पोरेट लक्ष्य के रूप में घोषित करना अनुचित है। इसके अनेक कारण हैं।

1. "अधिकतम लाभ" का कार्य तुरंत प्रश्न को जन्म देता है: "किस वर्ष का लाभ?" शेयरधारक नहीं चाहेंगे कि प्रबंधक बाद के वर्षों के मुनाफे की कीमत पर अगले साल के मुनाफे को बढ़ावा दे।

2. कंपनी लाभांश भुगतान को कम करके और इस पैसे को निवेश परियोजनाओं में निवेश करके भविष्य में मुनाफा बढ़ा सकती है। लेकिन ऐसे निवेश पर कम रिटर्न को देखते हुए, यह शेयरधारकों के हितों के खिलाफ है।

3. अलग-अलग अकाउंटेंट मुनाफ़े की गणना के लिए अलग-अलग तरीकों का इस्तेमाल करते हैं। आप पा सकते हैं कि एक निर्णय जो एक एकाउंटेंट के दृष्टिकोण से लाभप्रदता में सुधार करता है वह दूसरे के दृष्टिकोण से इसे बदतर बना देता है।

प्रधान परिणाम

हम दिखाते हैं कि प्रबंधक सकारात्मक शुद्ध वर्तमान मूल्य वाली परियोजनाओं में निवेश करके शेयरधारकों के हितों की सर्वोत्तम सेवा करते हैं। लेकिन यह हमें प्रिंसिपल-एजेंट समस्या पर वापस लाता है। शेयरधारक (प्रिंसिपल) यह कैसे सुनिश्चित कर सकते हैं कि प्रबंधक (एजेंट) केवल अपने हितों का पीछा नहीं कर रहे हैं? शेयरधारक यह देखने के लिए प्रबंधकों की लगातार निगरानी नहीं कर सकते कि क्या वे अपनी जिम्मेदारियों से बच रहे हैं या अपने स्वयं के धन के मूल्य को अधिकतम कर रहे हैं। हालाँकि, ऐसे कई संगठनात्मक तंत्र हैं जो कमोबेश यह सुनिश्चित करते हैं कि प्रबंधक का दिल शेयरधारकों की जेब में है।

किसी कंपनी के निदेशक मंडल के सदस्य शेयरधारकों द्वारा चुने जाते हैं और उनसे उनके हितों का प्रतिनिधित्व करने की अपेक्षा की जाती है। सच है, कभी-कभी निदेशक मंडल को कमजोर इरादों वाले अतिरिक्त व्यक्ति के रूप में चित्रित किया जाता है, जो हमेशा प्रबंधन का पक्ष लेता है। हालाँकि, जब किसी कंपनी का संचालन संकट में होता है और प्रबंधक कोई व्यवहार्य बदलाव योजना नहीं बनाते हैं, तो निदेशक मंडल अपना काम करता है। हाल के वर्षों में, ईस्टमैन कोडक, जनरल मोटर्स, ज़ेरॉक्स, ल्यूसेंट, फोर्ड मोटर्स, सनबीम और लैंड्स एंड जैसी कंपनियों ने लाभप्रदता में गिरावट के कारण वरिष्ठ अधिकारियों को अपने पदों से इस्तीफा देते देखा है और उनकी व्यावसायिक रणनीति में सुधार की आवश्यकता स्पष्ट हो गई है।

यह देखते हुए कि निगम का प्रदर्शन वांछित नहीं है, और निदेशक मंडल के सदस्य प्रबंधकों को आदेश देने के लिए पर्याप्त ऊर्जावान नहीं हैं, शेयरधारक अगले चुनाव में निदेशक मंडल को बदलने का प्रयास कर सकते हैं। यदि यह सफल होता है, तो नया निदेशक मंडल एक नई प्रबंधन टीम की भर्ती करेगा। हालाँकि, निदेशक मंडल को फिर से चुनने के ऐसे प्रयास काफी महंगे और कृतघ्न हैं (उनमें से कुछ ही सफल होते हैं)। इसलिए, असंतुष्ट शेयरधारक आमतौर पर असमान लड़ाई में शामिल नहीं होते हैं, बल्कि बस अपने शेयर बेचते हैं।

हालाँकि, शेयरों की बिक्री अपने आप में एक बहुत शक्तिशाली संदेश देती है। यदि पर्याप्त धारक किसी स्टॉक को डंप कर देते हैं, तो स्टॉक की कीमत कम हो जाती है। इससे प्रबंधकों की प्रतिष्ठा और उनकी कमाई को नुकसान पहुंचता है। सीईओ को उनके मुआवजे का एक हिस्सा कमाई से संबंधित बोनस या स्टॉक विकल्प के रूप में मिलता है, जो स्टॉक की कीमतें बढ़ने पर अच्छा भुगतान करते हैं लेकिन जब स्टॉक की कीमतें एक निश्चित सीमा से नीचे गिर जाती हैं तो वे बेकार हो जाते हैं। सैद्धांतिक रूप से, इससे प्रबंधकों को मुनाफा बढ़ाने और शेयर की कीमतें बढ़ाने के लिए प्रोत्साहित होना चाहिए।

क्या प्रबंधक शेयरधारकों के हितों की रक्षा करते हैं?

यदि किसी कंपनी के नेता मूल्य को अधिकतम करने में विफल रहते हैं, तो वे हमेशा शत्रुतापूर्ण अधिग्रहण के खतरे के संपर्क में रहते हैं। किसी कंपनी के शेयरों की कीमत जितनी कम होती है (अयोग्य प्रबंधन के परिणामस्वरूप या गलत नीतियों के कारण), किसी अन्य कंपनी या निवेशकों के समूह के लिए उसके शेयरों में नियंत्रण हिस्सेदारी खरीदना उतना ही आसान होता है। ऐसी स्थिति में, पुरानी प्रबंधन टीम संभवतः पीछे रह जाएगी, और नए प्रबंधक उनकी जगह लेंगे, जो कंपनी के वास्तविक मूल्य का एहसास करने के लिए आवश्यक बदलाव करने के लिए तैयार होंगे।

वर्णित तंत्र यह सुनिश्चित करने की दिशा में एक लंबा रास्ता तय करते हैं कि बड़े अमेरिकी निगमों के शीर्ष पर कुछ अधिकारी ऐसे हैं जो आलसी हैं या शेयरधारक-उपेक्षित हैं। इसके अलावा, इन तंत्रों में प्रबंधकों को कड़ी मेहनत करने के लिए मजबूत प्रोत्साहन शामिल हैं।

हमने प्रबंधकों को उनकी फर्मों के शेयरधारकों के लिए काम करने वाले एजेंट के रूप में देखा। लेकिन शायद यह पूछने लायक है: "क्या प्रबंधकों के लिए शेयरधारकों के स्वार्थी हित में कार्य करना वांछनीय है?" क्या शेयरधारकों को समृद्ध बनाने पर ध्यान केंद्रित करने का मतलब यह नहीं है कि प्रबंधकों को लालची व्यापारियों की तरह व्यवहार करना चाहिए, जो कमजोर और असहाय लोगों को क्रूरता से रौंदते हैं? क्या उनकी व्यापक जिम्मेदारी नहीं है - अपने कर्मचारियों के प्रति, अपने ग्राहकों के प्रति, अपने आपूर्तिकर्ताओं के प्रति, और उस समुदाय के प्रति जहां फर्म स्थित है?

इस पुस्तक का अधिकांश भाग उन वित्तीय नीतियों के लिए समर्पित है जो फर्म मूल्य में वृद्धि करती हैं। ऐसी किसी भी प्रकार की नीति में कमज़ोरों और असहायों के उल्लंघन की आवश्यकता नहीं होती है। ज्यादातर मामलों में, सही काम करना (मूल्य को अधिकतम करना) अच्छा काम करने के साथ बिल्कुल भी असंगत नहीं है। यदि कोई फर्म लाभदायक है, तो वह वह है जिसके ग्राहक संतुष्ट हैं और जिसके कर्मचारी वफादार हैं; वे कंपनियाँ जिनके ग्राहक और कर्मचारी उनसे असंतुष्ट हैं, उनके मुनाफे में गिरावट और स्टॉक की कीमतों में गिरावट का अनुभव होने की संभावना है।

बेशक, व्यवसाय में, जीवन के किसी भी क्षेत्र की तरह, नैतिक मुद्दे उठते हैं; और जब हम शेयरधारक की संपत्ति को अधिकतम करने को फर्म का लक्ष्य कहते हैं, तो हमारा मतलब यह नहीं है कि बाकी सब कुछ संयोग पर छोड़ दिया जाना चाहिए। कानून आंशिक रूप से प्रबंधकों को स्पष्ट रूप से बेईमान व्यवहार में शामिल होने से रोकते हैं, लेकिन अधिकांश प्रबंधकों के लिए, यह केवल कानून का अक्षर या औपचारिक रोजगार अनुबंध के प्रावधान ही महत्वपूर्ण नहीं हैं। व्यवसाय और वित्त में, अन्य रोजमर्रा की गतिविधियों की तरह, व्यवहार के अलिखित और अनकहे नियम हैं। साथ मिलकर फलदायी रूप से काम करने के लिए हमें एक-दूसरे पर भरोसा करना चाहिए। सबसे बड़े वित्तीय लेनदेन को अक्सर एक साधारण हाथ मिलाने से "अंतिम रूप" दिया जाता है, और प्रत्येक पक्ष जानता है कि भविष्य में, भले ही घटनाएँ बुरी तरह से घटित हों, दूसरा पक्ष अपनी बात नहीं तोड़ेगा। कोई भी घटना जो इस आपसी विश्वास को कमजोर करती है वह हम सभी के लिए हानिकारक है।

क्या प्रबंधकों को शेयरधारकों के हितों की रक्षा करनी चाहिए?

कई वित्तीय लेनदेन में, एक पक्ष को दूसरे की तुलना में बेहतर जानकारी हो सकती है। आप जो संपत्ति या सेवाएँ खरीद रहे हैं उनकी गुणवत्ता के बारे में पूर्ण और विश्वसनीय जानकारी प्राप्त करना बहुत कठिन है। यह स्थिति संदिग्ध वित्तीय हेरफेर और अवैध घोटालों के लिए व्यापक गुंजाइश खोलती है, और चूंकि ईमानदार उद्यमियों की तुलना में बेईमान व्यवसायियों के एक स्थान से दूसरे स्थान पर कूदने की अधिक संभावना होती है, इसलिए हवाई अड्डे की पंजीकरण सूचियाँ वित्तीय घोटालेबाजों के निशान से भरी होती हैं।

ईमानदार कंपनियाँ दीर्घकालिक ग्राहक संबंधों, व्यवसाय में एक अच्छा नाम और वित्तीय अखंडता के प्रति प्रदर्शित प्रतिबद्धता के साथ इसका मुकाबला करती हैं। बड़े बैंक और निवेश कंपनियां अच्छी तरह से जानती हैं कि उनकी सबसे मूल्यवान संपत्ति उनकी व्यावसायिक प्रतिष्ठा है। वे अपने अस्तित्व के लंबे इतिहास और अपने लगातार जिम्मेदार व्यवहार पर जोर देने का मौका नहीं चूकते। इस प्रतिष्ठा को कमजोर करने वाली कोई भी घटना उन्हें भारी भौतिक क्षति पहुंचा सकती है।

उदाहरण के लिए, 1991 में सामने आए सॉलोमन ब्रदर्स स्टॉक एक्सचेंज घोटाले पर विचार करें। एक कंपनी व्यापारी ने ट्रेजरी बांड नीलामी में अपनी भागीदारी को सीमित करने वाले नियमों को दरकिनार करने की कोशिश की; ऐसा करने के लिए, उन्होंने सॉलोमन ब्रदर्स के कई ग्राहकों को इसकी सूचना दिए बिना और उनकी सहमति प्राप्त किए बिना उनकी ओर से बोलियां प्रस्तुत कीं। जब जालसाजी का पता चला, तो सॉलोमन ब्रदर्स को मामले को निपटाने के लिए उचित राशि का भुगतान करना पड़ा: लगभग 200 मिलियन डॉलर। जुर्माना और अन्य 100 मिलियन डॉलर का भुगतान करने गया। - सिविल मुकदमों में दावों को पूरा करने के लिए एक विशेष कोष स्थापित करना। इसके अलावा, सॉलोमन ब्रदर्स के शेयरों का मूल्य तुरंत $300 मिलियन से अधिक कम हो गया। वास्तव में, शेयरों की कीमत में लगभग एक तिहाई की गिरावट आई, जिससे कंपनी का बाजार मूल्य 1.5 बिलियन डॉलर कम हो गया।

सॉलोमन ब्रदर्स के मूल्य में इतनी नाटकीय गिरावट का कारण क्या है? मुख्य रूप से निवेशकों के डर से, जिन्होंने महसूस किया कि कंपनी के व्यवसाय को उन ग्राहकों के नुकसान से नुकसान होगा जिन्होंने उस पर विश्वास खो दिया था। सॉलोमन ब्रदर्स को अपनी खराब प्रतिष्ठा के परिणामस्वरूप जो क्षति हुई, वह घोटाले की स्पष्ट लागत से कहीं अधिक थी, और नीलामी में अवैध भागीदारी से कंपनी को जो लाभ मिल सकता था, उससे सैकड़ों या हजारों गुना अधिक था।

इस अध्याय में हमने परिसंपत्ति मूल्यांकन के लिए एक उपकरण के रूप में वर्तमान मूल्य की अवधारणा को पेश किया है। वर्तमान मूल्य (पीवी) की गणना करना सरल है। आपको बस भविष्य के नकदी प्रवाह को उचित दर r पर छूट देना है, जिसे आमतौर पर पूंजी की अवसर लागत या सीमांत रिटर्न कहा जाता है:

शुद्ध वर्तमान मूल्य (एनपीवी) वर्तमान मूल्य और मूल नकदी प्रवाह के योग के बराबर है:

![]()

याद रखें कि यदि प्रारंभिक नकदी प्रवाह एक निवेश, यानी नकदी बहिर्वाह का प्रतिनिधित्व करता है तो C 0 नकारात्मक है।

छूट की दर पूंजी बाजार में प्रचलित उपज से निर्धारित होती है। यदि भविष्य में नकदी प्रवाह बिल्कुल निश्चित है, तो छूट दर अमेरिकी सरकारी ऋण जैसी जोखिम मुक्त प्रतिभूतियों पर ब्याज दर के बराबर है। यदि भविष्य के नकदी प्रवाह का परिमाण अनिश्चितता के अधीन है, तो अपेक्षित नकदी प्रवाह को समान जोखिम वाली प्रतिभूतियों की अपेक्षित वापसी से छूट दी जानी चाहिए।

नकदी प्रवाह को दो साधारण कारणों से छूट दी जानी चाहिए: पहला, क्योंकि आज एक डॉलर का मूल्य कल के एक डॉलर से अधिक है, और दूसरा, क्योंकि एक सुरक्षित डॉलर का मूल्य जोखिम भरे डॉलर से अधिक है। वर्तमान मूल्य और शुद्ध वर्तमान मूल्य सूत्र इन विचारों को संख्यात्मक रूप में व्यक्त करते हैं। पूंजी बाजार एक ऐसा बाजार है जहां विश्वसनीय और जोखिम भरे भविष्य के नकदी प्रवाह की खरीद और बिक्री होती है। इसीलिए हम यह निर्धारित करने के लिए पूंजी बाजार में प्रचलित रिटर्न की दरों को देखते हैं कि दिए गए समय और नकदी प्रवाह जोखिम के लिए किस छूट दर का उपयोग किया जाए। जब हम किसी परिसंपत्ति के वर्तमान मूल्य की गणना करते हैं, तो हम वास्तव में अनुमान लगा रहे होते हैं कि लोग इसके लिए कितना भुगतान करेंगे, यह देखते हुए कि पूंजी बाजार में वैकल्पिक निवेश के अवसर मौजूद हैं।

शुद्ध वर्तमान मूल्य की अवधारणा एक निगम के भीतर स्वामित्व को नियंत्रण से अलग करने के औचित्य का समर्थन करती है। एक प्रबंधक जो केवल सकारात्मक शुद्ध वर्तमान मूल्य वाली परिसंपत्तियों में निवेश करता है, वह फर्म के प्रत्येक मालिक के हितों की सर्वोत्तम सेवा करता है - धन और स्वाद में अंतर के बावजूद। यह पूंजी बाजार के कारण संभव हुआ है, जो प्रत्येक शेयरधारक को उनकी आवश्यकताओं के अनुसार अपना निवेश पोर्टफोलियो बनाने की अनुमति देता है। विशेष रूप से, फर्म को अपनी निवेश नीति को समायोजित करने की आवश्यकता नहीं है ताकि बाद के नकदी प्रवाह शेयरधारकों के पसंदीदा अस्थायी उपभोग पैटर्न के अनुरूप हों। जब तक उनके पास प्रतिस्पर्धी पूंजी बाजारों तक मुफ्त पहुंच है, तब तक शेयरधारक स्वयं धन को आगे या पीछे ले जाने में पूरी तरह से सक्षम हैं। वास्तव में, एक विशेष अस्थायी उपभोग पैटर्न की उनकी पसंद केवल दो परिस्थितियों तक सीमित होती है: उनकी व्यक्तिगत संपत्ति (या उसकी कमी) और ब्याज दर जिस पर वे पैसा उधार ले सकते हैं या उधार दे सकते हैं। वित्तीय प्रबंधक ब्याज दर को प्रभावित करने में सक्षम नहीं है, लेकिन उसके पास शेयरधारकों की संपत्ति बढ़ाने की शक्ति है। यह सकारात्मक शुद्ध वर्तमान मूल्य वाली परिसंपत्तियों में निवेश करके किया जा सकता है।

ऐसे कई संगठनात्मक तंत्र हैं जो कुछ आश्वासन प्रदान करते हैं कि प्रबंधक फर्म के मूल्य पर पूरा ध्यान दे रहे हैं:

- प्रबंधकों के काम की निदेशक मंडल द्वारा बारीकी से निगरानी की जाती है;

- अधिक ऊर्जावान प्रबंधकों के दबाव में आलसी लोगों और हैक्स के लिए अपने पदों पर बने रहना कठिन होता है। ऐसी प्रतिस्पर्धा अक्सर एक व्यक्तिगत कंपनी के भीतर उत्पन्न होती है, लेकिन यह बाहरी रूप से भी संचालित होती है: खराब प्रदर्शन करने वाली कंपनियां अक्सर शत्रुतापूर्ण अधिग्रहण का लक्ष्य बन जाती हैं; परिणामस्वरूप, एक नियम के रूप में, प्रबंधन टीम पूरी तरह से नवीनीकृत हो जाती है;

- प्रबंधक स्टॉक विकल्प जैसी प्रोत्साहन योजनाओं से प्रेरित होते हैं, जो स्टॉक की कीमत (और इसलिए शेयरधारकों की संपत्ति) बढ़ने पर अच्छा भुगतान करती हैं, लेकिन जब ऐसा नहीं होता है तो मूल्यह्रास होता है।

यदि प्रबंधक शेयरधारक मूल्य बढ़ाने का प्रयास करते हैं, तो इसका मतलब यह नहीं है कि वे समाज के प्रति अन्य व्यापक जिम्मेदारियों की उपेक्षा कर रहे हैं। प्रबंधक कर्मचारियों, ग्राहकों और आपूर्तिकर्ताओं के प्रति ईमानदारी और निष्पक्षता से काम करते हैं क्योंकि आंशिक रूप से वे इसे सामान्य भलाई के रूप में देखते हैं, लेकिन आंशिक रूप से बहुत व्यावहारिक कारणों से: वे अच्छी तरह से जानते हैं कि किसी कंपनी की सबसे मूल्यवान संपत्ति उसकी प्रतिष्ठा है। बेशक, वित्त में नैतिक मुद्दे हैं, और हर बार जब कोई बेईमान प्रबंधक अपने पद का दुरुपयोग करता है, तो हम सभी एक-दूसरे पर थोड़ा कम भरोसा करना शुरू कर देते हैं।

शुद्ध वर्तमान मूल्य पर पहला कार्य:

मैं फिशर. रुचि का सिद्धांत. 1965 (1930 संस्करण का पुनर्मुद्रण)। जे. हिर्शलीफ़र. इष्टतम निवेश निर्णय के सिद्धांत पर // राजनीतिक अर्थव्यवस्था का जर्नल। 66: 329-352. 1958. अगस्त.

विषय की अधिक विस्तृत प्रस्तुति के लिए देखें:

ई. एफ. फामा और एम. एच. मिलर। वित्त का सिद्धांत. न्यूयॉर्क: होल्ट, राइनहार्ट और विंस्टन, 1972।

यदि आप गहराई से जानना चाहते हैं कि प्रबंधकों को शेयरधारक धन को अधिकतम करने के लिए कैसे प्रेरित किया जा सकता है, तो हम निम्नलिखित कार्यों को देखने का सुझाव देते हैं:

एम. सी. जेन्सेन और डब्ल्यू. एच. मेकलिंग। फर्म का सिद्धांत: प्रबंधकीय व्यवहार, एजेंसी लागत और स्वामित्व संरचना // वित्तीय अर्थशास्त्र जर्नल। 3: 305-360. 1976. अक्टूबर.

ई. एफ. फामा. एजेंसी की समस्याएं और फर्म का सिद्धांत // जर्नल ऑफ पॉलिटिकल इकोनॉमी। 88: 288-307. 1980. अप्रैल.

हालाँकि, यह कहने की आवश्यकता नहीं है कि कुछ प्रकार की अचल संपत्ति हैं, जिनका मूल्य निर्धारित करना एक मूल्यांकक के लिए व्यावहारिक रूप से असंभव है; उदाहरण के लिए, कोई नहीं जानता कि ताज महल, या पार्थेनन, या विंडसर कैसल को किस संभावित कीमत पर बेचा जा सकता है।

इसके बाद, पाठ और सूत्रों में शब्दों के प्रतीक के रूप में, अंग्रेजी नामों से प्राप्त संक्षिप्ताक्षरों का उपयोग किया जाता है: पीवी - वर्तमान मूल्य (वर्तमान मूल्य) से, एनपीवी - शुद्ध वर्तमान मूल्य (शुद्ध वर्तमान मूल्य) से, डीएफ - छूट कारक (गुणांक) से छूट), डी - ऋण (ऋण) से, ई - इक्विटी (स्वयं, या शेयर पूंजी) से, आदि। (रूसी और अंग्रेजी में शब्दों की पूरी सूची, साथ ही संबंधित संक्षिप्ताक्षर (प्रतीक) पुस्तक के अंत में विषय सूचकांक में शामिल हैं।) - नोट। संपादक.

आइए स्वयं जांचें। यदि आप $373,832 का निवेश करते हैं। 7% प्रति वर्ष की दर से, तो वर्ष के अंत में आपका मूल निवेश आपको 0.07 x $373,832 की ब्याज आय के साथ वापस कर दिया जाएगा। = $26,168 आपको प्राप्त होने वाली कुल राशि $373,832 है। + $26,168 = $400,000 इस पर ध्यान दें: 373,832 x 1.07 = 400,000.

हम अध्याय 9 में "अपेक्षित" को अधिक सटीक रूप से परिभाषित करेंगे। अभी के लिए, यह समझना पर्याप्त है कि अपेक्षित राजस्व एक यथार्थवादी पूर्वानुमान को दर्शाता है, आशावादी या निराशावादी पूर्वानुमान को नहीं।

आप स्वयं इन नियमों की समतुल्यता को सत्यापित कर सकते हैं। आइए उन्हें अलग तरीके से व्यक्त करें: यदि 50,000/350,000 की उपज r से अधिक है, तो -350,000 + 400,000/(1+r) का शुद्ध वर्तमान मूल्य शून्य से अधिक होना चाहिए।

जब नकदी प्रवाह दो अवधियों से आगे बढ़ता है तो ये नियम एक-दूसरे के साथ विरोधाभासी हो सकते हैं। हम अध्याय 5 में इस समस्या से निपटेंगे।

हम मानते हैं कि गिरावट और वृद्धि समान रूप से संभावित हैं, यानी कि अपेक्षित (औसत) परिणाम $110 हजार है। उदाहरण के लिए, मान लीजिए कि मंदी, सामान्य स्थिति और वृद्धि की संभावनाएँ - यानी, इनमें से प्रत्येक संभावना - Y3 के बराबर है। फिर अपेक्षित रिटर्न है: Q = ($80,000 + $110,000 + + $140,000)/3 = $110,000।

वर्तमान और भविष्य की खपत के बीच सटीक संबंध जो प्रत्येक व्यक्ति चुनता है वह उसकी व्यक्तिगत प्राथमिकताओं पर निर्भर करता है। आर्थिक सिद्धांत से परिचित पाठकों को पता होगा कि ऐसे विकल्पों को प्रत्येक व्यक्ति के लिए विशिष्ट उदासीनता वक्रों को सुपरइम्पोज़ करके दिखाया जा सकता है। पसंदीदा संयोजन ब्याज दर रेखा और व्यक्ति के उदासीनता वक्र के प्रतिच्छेदन पर होगा। दूसरे शब्दों में, प्रत्येक व्यक्ति उस बिंदु तक उधार लेगा या उधार देगा जहां 1 प्लस ब्याज दर समय वरीयता की सीमांत दर (यानी उदासीनता वक्र की ढलान) के बराबर होती है। वर्तमान और भविष्य की खपत के बीच निवेश निर्णयों और विकल्पों के ग्राफिकल विश्लेषण की अधिक कठोर प्रस्तुति के लिए, ब्रैली-मायर्स वेबसाइट www://mhhe.com/bm/7e देखें।

कुछ प्रबंधक, किसी भी हितधारक समूह को नाराज करने के डर से, इस बात से इनकार करते हैं कि वे लाभ या मूल्य को अधिकतम करने वाले हैं। हमें व्यवसायियों का एक सर्वेक्षण याद आता है जिसमें उनसे उत्तर देने के लिए कहा गया था कि क्या वे अधिकतम लाभ कमाने का प्रयास कर रहे हैं। साक्षात्कारकर्ताओं ने आक्रोशपूर्वक इस सुझाव को अस्वीकार कर दिया, यह तर्क देते हुए कि उनकी ज़िम्मेदारी लाभ कमाने के संकीर्ण और स्वार्थी कार्य से कहीं आगे तक फैली हुई है। लेकिन जब प्रश्न को थोड़ा संशोधित किया गया और व्यवसायियों से पूछा गया कि क्या वे अपने उत्पादों की बिक्री मूल्य को बढ़ाकर या घटाकर अपना मुनाफा बढ़ा सकते हैं, तो उन्होंने जवाब दिया कि इनमें से किसी भी बदलाव से मुनाफे में और वृद्धि नहीं होगी। (देखें: जी.जे. स्टिगलर। मूल्य का सिद्धांत। तीसरा संस्करण। न्यूयॉर्क: मैकमिलन कंपनी, 1966।)

अमेरिकी कानून के तहत, कोई अनुबंध वैध हो सकता है भले ही वह लिखित में न हो। बेशक, आवश्यक दस्तावेज रखना अधिक उचित है, लेकिन एक मौखिक समझौते को वैध माना जाता है यदि यह साबित किया जा सकता है कि पार्टियां पूर्ण और बिना शर्त आपसी समझ और समझौते पर पहुंच गई हैं। उदाहरण के लिए, 1984 में, गेटी ऑयल प्रबंधन मौखिक रूप से पेन्ज़ोइल के साथ प्रस्तावित विलय पर सहमत हुआ। इसके बाद टेक्साको एक बेहतर प्रस्ताव लेकर आया और बोली से आगे निकल गया। लेकिन पेन्ज़ोइल ने यह आरोप लगाते हुए मुकदमा दायर किया कि टेक्साको ने एक वैध अनुबंध का उल्लंघन किया है, और जीत हासिल की।

इस मुद्दे पर अधिक जानकारी के लिए देखें: ए. श्लीफ़र और एल. एच. समर्स। कॉर्पोरेट अधिग्रहण में विश्वास का उल्लंघन // कॉर्पोरेट अधिग्रहण: कारण और परिणाम। शिकागो: शिकागो विश्वविद्यालय प्रेस, 1988।

देखें: क्लिफोर्ड डब्ल्यू. स्मिथ, जूनियर। अर्थशास्त्र और नैतिकता: सॉलोमन ब्रदर्स का मामला // एप्लाइड कॉर्पोरेट फाइनेंस जर्नल। 5. 1992. ग्रीष्म। पी. 23-28.

परियोजना की प्रभावशीलता का आकलन करने के लिए, कंपनी के अर्थशास्त्री निवेशित पूंजी के संचलन का अनुकरण करते हैं। मॉडल बनाने के लिए, नकदी प्रवाह और नकदी प्रवाह छूट पद्धतियों का उपयोग किया जाता है। किसी परियोजना व्यवसाय योजना के वित्तीय मॉडल का मूल पैरामीटर एनपीवी है, जिस पर हम इस लेख में विचार करेंगे। यह मानदंड नब्बे के दशक की शुरुआत में आर्थिक विश्लेषण में आया और आज तक परियोजनाओं के व्यापक और तुलनात्मक मूल्यांकन में पहला स्थान रखता है।

परियोजना प्रभावशीलता मूल्यांकन की मूल बातें

इससे पहले कि हम सीधे एनपीवी (शुद्ध वर्तमान मूल्य) को समझने की ओर बढ़ें, मैं मूल्यांकन पद्धति के मुख्य बिंदुओं को संक्षेप में याद करना चाहूंगा। इसके प्रमुख पहलू एनपीवी सहित परियोजना प्रदर्शन संकेतकों के एक समूह की सबसे सक्षम गणना करना संभव बनाते हैं। परियोजना प्रतिभागियों में, मूल्यांकन गतिविधियों में रुचि रखने वाला मुख्य व्यक्ति निवेशक है। उनका आर्थिक हित रिटर्न की स्वीकार्य दर के बारे में जागरूकता पर आधारित है जिसे वह धन लगाने के कार्यों से प्राप्त करना चाहता है। निवेशक उद्देश्यपूर्ण ढंग से कार्य करता है, उपलब्ध संसाधनों का उपभोग करने से इनकार करता है, और निम्नलिखित पर भरोसा करता है:

- निवेश की वापसी;

- भविष्य की अवधि में आपके इनकार के लिए मुआवजा;

- संभावित निवेश विकल्पों की तुलना में बेहतर स्थितियाँ।

निवेशक के लिए लाभप्रद रिटर्न की दर से हम कंपनी के शुद्ध लाभ और उसके विकास में निवेश की मात्रा के रूप में पूंजी वृद्धि के न्यूनतम स्वीकार्य अनुपात को समझेंगे। परियोजना अवधि के दौरान इस अनुपात को, सबसे पहले, मुद्रास्फीति के कारण धन के मूल्यह्रास, जोखिम की घटनाओं के कारण संभावित नुकसान की भरपाई करनी चाहिए, और दूसरी बात, वर्तमान खपत को छोड़ने के लिए प्रीमियम प्रदान करना चाहिए। इस प्रीमियम का आकार निवेशक के उद्यमशीलता हितों से मेल खाता है।

उद्यमशीलता की रुचि का माप लाभ है। किसी निवेश परियोजना के मूल्यांकन के उद्देश्य से लाभ सृजन तंत्र का सबसे अच्छा प्रोटोटाइप आय और व्यय भागों के परिप्रेक्ष्य से नकदी प्रवाह (सीएफ) को प्रतिबिंबित करने के लिए प्रवाह पद्धति है। पश्चिमी प्रबंधन अभ्यास में इस पद्धति को नकदी प्रवाह (सीएफ या नकदी प्रवाह) कहा जाता है। इसमें, आय को "प्राप्तियाँ", "आगमन" और व्यय - "निपटान", "बहिर्वाह" की अवधारणाओं द्वारा प्रतिस्थापित किया जाता है। किसी निवेश परियोजना के संबंध में नकदी प्रवाह की मूलभूत अवधारणाएं हैं: नकदी प्रवाह, निपटान अवधि और गणना चरण (अंतराल)।

निवेश उद्देश्यों के लिए नकदी प्रवाह हमें बिलिंग अवधि की पूरी अवधि के दौरान परियोजना कार्यान्वयन के संबंध में उत्पन्न होने वाली परिसंपत्तियों की प्राप्तियां और उनके निपटान दिखाता है। समय की वह अवधि जिसके दौरान निवेश की प्रभावशीलता का मूल्यांकन करने के लिए परियोजना द्वारा उत्पन्न नकदी प्रवाह और उसके परिणामों को ट्रैक करना आवश्यक होता है, गणना अवधि कहलाती है। यह एक ऐसी अवधि का प्रतिनिधित्व करता है जो उपकरण जीवन चक्र के अंत तक, संक्रमण और परिचालन चरणों सहित, निवेश परियोजना की समय सीमा से आगे बढ़ सकती है। योजना अंतराल (चरणों) की गणना आमतौर पर वर्षों में की जाती है, कुछ मामलों में, छोटी परियोजनाओं के लिए, मासिक अंतराल ब्रेकडाउन का उपयोग किया जा सकता है।

शुद्ध आय की गणना के तरीके

एनपीवी और अन्य परियोजना संकेतकों की गणना के लिए यह बहुत महत्वपूर्ण है कि व्यावसायिक परिसंपत्तियों के प्रवाह और बहिर्वाह के रूप में आय और व्यय कैसे उत्पन्न होते हैं। नकदी प्रवाह पद्धति को सामान्यीकृत रूप में लागू किया जा सकता है या नकदी प्रवाह के समूहों (परिचालन, निवेश और वित्तीय पहलुओं में) द्वारा स्थानीयकृत किया जा सकता है। यह प्रतिनिधित्व का दूसरा रूप है जो दक्षता का आकलन करने के लिए सबसे सरल पैरामीटर के रूप में शुद्ध आय की आसानी से गणना करना संभव बनाता है। इसके बाद, हम आपके ध्यान में डीएस प्रवाह के शास्त्रीय समूहन और विषय-लक्ष्य मानदंड के अनुसार समूहीकरण के बीच संबंध का एक मॉडल प्रस्तुत करते हैं।

रिश्तों के साथ डीएस प्रवाह के समूहों के लिए दो विकल्पों की योजना

निवेश के आर्थिक प्रभाव की सामग्री की प्रकृति परियोजना कार्य के प्रत्येक गणना चरण पर धन के कुल प्रवाह और बहिर्वाह की तुलना में व्यक्त की जाती है। शुद्ध आय (CF या BH) की गणना संबंधित अंतराल मान i के लिए की जाती है। इस सूचक की गणना के लिए सूत्र नीचे दिए गए हैं। ब्लैक होल की गतिशीलता लगभग हमेशा एक प्रोजेक्ट से दूसरे प्रोजेक्ट में दोहराई जाती है। पहले एक या दो चरणों के लिए, एनडी मान नकारात्मक है, क्योंकि परिचालन गतिविधियों के परिणाम किए गए निवेश के आकार को कवर करने में सक्षम नहीं हैं। फिर संकेत बदल जाता है, और बाद की अवधि में शुद्ध आय बढ़ जाती है।

अवधि I के लिए शुद्ध आय की गणना करने का सूत्र

डीएस की लागत समय के साथ बदलती रहती है। यह न केवल मुद्रास्फीति के कारण है, बल्कि इस तथ्य के कारण भी है कि पैसा स्वयं एक निश्चित आय उत्पन्न कर सकता है। इसलिए, ब्लैकआउट को डिस्काउंटिंग प्रक्रिया के माध्यम से परियोजना की शुरुआत के समय में लाया जाना चाहिए, जो शुद्ध वर्तमान मूल्य पद्धति का उपयोग करता है। इसके लिए धन्यवाद, एनडी को "शुद्ध वर्तमान मूल्य" या "शुद्ध वर्तमान मूल्य" नामक एक नए संकेतक की स्थिति प्राप्त होती है। अब हमारी रुचि चरण-दर-चरण में नहीं, बल्कि संचयी रियायती नकदी प्रवाह में है। इसका सूत्र नीचे प्रस्तुत है.

कुल रियायती नकदी प्रवाह के लिए सूत्र

पैरामीटर "छूट दर", "रियायती नकदी प्रवाह", "छूट कारक" पर अलग-अलग सामग्री में चर्चा की जाएगी, जिससे उनकी वित्तीय और आर्थिक प्रकृति का पता चलेगा। मैं केवल यह नोट करूंगा कि किसी परियोजना में आर के मूल्य के लिए दिशानिर्देश डब्ल्यूएसीसी संकेतक के स्तर, सेंट्रल बैंक पुनर्वित्त दरें, या ऐसे निवेशक के लिए रिटर्न की दर हो सकते हैं जो अधिक लाभदायक वैकल्पिक निवेश सुरक्षित करने में सक्षम है। कुल रियायती नकदी प्रवाह की व्याख्या की जा सकती है और इससे शुद्ध वर्तमान मूल्य (एनपीवी) की गणना की जा सकती है।

एनपीवी फार्मूला

एनपीवी हमें दिखाता है कि निवेश के आकार और प्रारंभिक क्षण तक कम होने वाले नियमित बहिर्वाह को समान प्रवाह द्वारा कवर किए जाने के बाद एक निवेशक कितना पैसा प्राप्त करने में सक्षम होगा। "शुद्ध वर्तमान मूल्य" संकेतक पश्चिमी एनपीवी संकेतक की एक सफल प्रतिकृति के रूप में कार्य करता है, जो व्यापार योजना के "बूम" के दौरान रूस में व्यापक हो गया। हमारे देश में इस सूचक को "शुद्ध वर्तमान मूल्य" भी कहा जाता है। एनपीवी संकेतक की अंग्रेजी और रूसी दोनों व्याख्याएं समान रूप से व्यापक हैं। एनपीवी फॉर्मूला नीचे दिखाया गया है।

किसी परियोजना गतिविधि की प्रभावशीलता का आकलन करने के उद्देश्य से एनपीवी फॉर्मूला

सूत्र में प्रस्तुत शुद्ध वर्तमान मूल्य चिकित्सकों के बीच बहुत बहस का विषय है। मैं सच्चाई होने का दावा नहीं करता, लेकिन मेरा मानना है कि घरेलू पद्धतिविदों को कई मुद्दों पर कुछ स्पष्टता लानी होगी और शायद पाठ्यपुस्तकों को भी सही करना होगा। मैं मुख्य बारीकियों के संबंध में केवल कुछ टिप्पणियाँ व्यक्त करूंगा।

- "शुद्ध वर्तमान मूल्य" संकेतक की गणना करने के लिए, किसी को परिचालन, निवेश और वित्तीय प्रवाह के संयोजन के रूप में शुद्ध नकदी प्रवाह (एनसीएफ) की शास्त्रीय समझ पर भरोसा करना चाहिए। लेकिन निवेश को एनसीएफ से अलग किया जाना चाहिए, क्योंकि इस फॉर्मूले के दो हिस्सों के लिए सामान्य ज्ञान छूट कारक भिन्न हो सकते हैं।

- एनपीवी (एनपीवी) की गणना करते समय, परियोजना से जुड़े लाभांश को एनसीएफ से बाहर रखा जाना चाहिए, क्योंकि वे निवेशक की अंतिम आय की निकासी के रूप में काम करते हैं और परियोजना के एनपीवी मूल्य को प्रभावित नहीं करना चाहिए।

इन टिप्पणियों के आधार पर शुद्ध वर्तमान मूल्य, सूत्र की कई व्याख्याएं हो सकती हैं, जिनमें से एक विकल्प है जब निवेश के आकार के संबंध में छूट दर डब्ल्यूएसीसी या मुद्रास्फीति के प्रतिशत पर आधारित होती है। उसी समय, एनसीएफ का आधार भाग, रिटर्न की दर पर प्रारंभिक अवधि में समायोजित, शुद्ध वर्तमान मूल्य को काफी कम कर देता है। दर आर के स्तर पर निवेशक की बढ़ती मांगों के परिणाम होते हैं, और शुद्ध वर्तमान मूल्य घट जाता है या नकारात्मक मूल्यों तक पहुंच जाता है।

शुद्ध वर्तमान मूल्य प्रदर्शन का एक विशिष्ट संकेतक नहीं है और इसे अन्य मानदंडों के समूह से अलग करके नहीं माना जाना चाहिए। हालाँकि, एनपीवी किसी परियोजना के आर्थिक प्रभाव को व्यक्त करने की क्षमता के कारण मुख्य मूल्यांकन पैरामीटर का प्रतिनिधित्व करता है। भले ही संकेतक शून्य से थोड़ा ऊपर हो, परियोजना को पहले से ही प्रभावी माना जा सकता है। पश्चिमी प्रबंधन स्कूल के पारंपरिक रूप में एनपीवी की गणना करने का सूत्र नीचे प्रस्तुत किया गया है।

किसी परियोजना के शुद्ध वर्तमान मूल्य का सूत्र

एनपीवी गणना का उदाहरण

जैसा कि हमने स्थापित किया है, छूट कारक परियोजना से आय के लिए निवेशक की अपेक्षाओं को वहन करता है। और यदि बिलिंग अवधि के दौरान सभी परियोजना लागतों को छूट को ध्यान में रखते हुए आय द्वारा कवर किया जाता है, तो घटना इन अपेक्षाओं को पूरा करने में सक्षम है। ऐसा क्षण जितनी जल्दी आये उतना अच्छा। शुद्ध वर्तमान मूल्य जितना अधिक होगा, परियोजना उतनी ही अधिक प्रभावी होगी। एनपीवी दर्शाता है कि एक निवेशक कितनी अतिरिक्त आय की उम्मीद कर सकता है। आइए एनपीवी गणना के एक विशिष्ट उदाहरण पर विचार करें। इसकी मुख्य प्रारंभिक शर्तें हैं:

- गणना अवधि का मान 6 वर्ष है;

- चयनित नियोजन चरण - 1 वर्ष;

- निवेश शुरू करने का क्षण चरण "0" की शुरुआत से मेल खाता है;

- सरलता के लिए उधार ली गई धनराशि प्राप्त करने की आवश्यकता को नजरअंदाज कर दिया जाता है, हम मानते हैं कि निवेश कंपनी की अपनी पूंजी की कीमत पर किया गया था, अर्थात। वित्तीय गतिविधियों से सीएफ को ध्यान में नहीं रखा जाता है;

- छूट दर के लिए दो विकल्पों पर विचार किया जाता है: विकल्प ए, जहां r=0.1; विकल्प बी, जहां r=0.2.

परियोजना वर्ष के अनुसार निवेश और परिचालन सीएफ पर सभी प्रारंभिक डेटा प्रस्तुत तालिका में दिए गए हैं।

किसी प्रोजेक्ट के एनपीवी की गणना के लिए उदाहरण डेटा

तालिका की निचली तीन पंक्तियों को भरने के परिणामस्वरूप, हम संकेतकों की गणना करने में सक्षम हैं।

- परियोजना की शुद्ध आय 3,000 हजार रूबल (-300+200+600+1100+1900+2500-3000) थी।

- r=0.1 के लिए शुद्ध वर्तमान मूल्य, 687 हजार रूबल (-272+165+451+751+1180+1412-3000) की राशि।

- छूट दर के लिए, r=0.2 राशि -634 हजार रूबल (-250+139+347+530+763+837-3000) है।

यदि हम प्राप्त तीन मूल्यों की तुलना करते हैं, तो निष्कर्ष स्वयं पता चलता है कि 10% की वापसी दर के साथ, परियोजना को प्रभावी माना जा सकता है, जबकि निवेशक की 20% की दर की मांग इस घटना को उसके हितों के क्षेत्र से बाहर कर देती है। ऐसा अक्सर होता है. हाल के वर्षों में, हमारी अर्थव्यवस्था में, रिटर्न की वास्तविक दर का मूल्य लगातार घट रहा है, इसलिए अपेक्षाकृत कम रणनीतिक निवेशक आते हैं, मुख्यतः सट्टेबाजी वाले।

इस लेख में, हमने मूल्यांकन के सबसे लोकप्रिय संकेतक, निवेश की आर्थिक दक्षता का विश्लेषण और परियोजना अभ्यास - एनपीवी की जांच की। संकेतक की गणना करते समय, शुद्ध वर्तमान मूल्य पद्धति का उपयोग किया जाता है, जो आपको परियोजना में उत्पन्न नकदी प्रवाह को पैसे के समय मूल्य में बदलाव के लिए समायोजित करने की अनुमति देता है। इस मानदंड का लाभ आर्थिक वास्तविकताओं के लिए पर्याप्त निवेश प्रभाव खोजने की क्षमता है, और नुकसान अपेक्षित लाभप्रदता के स्तर के बारे में निवेशक के व्यक्तिपरक दृष्टिकोण से इसकी निकटता है।

निवेश वित्तीय गतिविधि या हानि की एक दिशा है। यह सब कई कारकों और जोखिमों पर निर्भर करता है जो ऐसे निवेश से जुड़े होते हैं। इसलिए, निवेश विश्लेषण के ऐसे क्षेत्र हैं जहां प्रवाह के वर्तमान मूल्य सहित कई संकेतकों की गणना और विश्लेषण किया जाता है।

एक निवेश परियोजना का मूल्यांकन कई संकेतकों द्वारा किया जाता है, लेकिन मुख्य संकेतक निवेश निधि पर रिटर्न है। इसके अलावा, निवेश करते समय, प्रत्येक विश्लेषक आने वाले और बाहर जाने वाले नकदी प्रवाह का मूल्यांकन करता है, जो अंततः परियोजना के अंत में प्रवाह या बहिर्वाह का मूल्यांकन करने में मदद करता है।

नकदी प्रवाह को सिद्धांत और व्यवहार में सीएफ द्वारा दर्शाया जाता है। यह संक्षिप्त नाम पूर्णतः अंग्रेजी में है। भाषा - नकदी प्रवाह. ये नकद संसाधनों की परियोजना से प्राप्तियां, उनके समकक्ष, साथ ही निवेश की अवधि के दौरान किए गए खर्च हैं। हालाँकि, हर कोई नहीं जानता कि निवेश गतिविधियाँ, जो पहले से ही निवेश गतिविधियाँ हैं, तीन मुख्य उपप्रकारों में विभाजित हैं:

- निवेश गतिविधियों से प्रवाह. एक नियम के रूप में, इसमें अधिग्रहण के परिणामस्वरूप प्राप्त या खर्च की गई धनराशि या बेची या खरीदी गई अन्य अमूर्त संपत्तियां शामिल हैं।

- वित्तीय दिशा से प्रवाह. इसमें वे सभी प्रवाह शामिल हैं जो क्रेडिट फंड को आकर्षित करने से जुड़े हैं; उन पर ब्याज के भुगतान, प्रतिभूतियों के अधिग्रहण और बिक्री आदि के साथ।

- गतिविधि के संचालन क्षेत्र से प्रवाह. सेवाओं के प्रावधान, तैयार उत्पादों की बिक्री से आय शामिल है; सामग्री, इन्वेंट्री और अन्य घटकों के लिए व्यय।

एक नियम के रूप में, किसी उद्यम में परिचालन गतिविधियों से धन की आवाजाही मुख्य होती है, क्योंकि यह सीधे तौर पर उसकी आर्थिक गतिविधियों से संबंधित होती है।

आवक और जावक नकदी प्रवाह

नकदी प्रवाह ही निवेश के निवेश आकर्षण की गणना का आधार है, और इसलिए इस सूचक के विश्लेषण के प्रत्येक चरण में निम्नलिखित घटकों को ध्यान में रखा जाता है:

- ऐसे प्रोजेक्ट के खाते में कितनी आय जमा की गई।

- बिक्री के परिणामस्वरूप कितने व्यय हुए?

- निवेश संतुलन क्या है: सकारात्मक या नकारात्मक।

निवेश कार्यान्वयन के प्रारंभिक चरण में, प्रवाह मुख्य रूप से आउटगोइंग होता है, और शेष नकारात्मक होता है। शेष राशि की गणना करने के लिए, आपको आने वाले और बाहर जाने वाले प्रवाह में जो शामिल है उसे स्पष्ट रूप से अलग करना होगा।

नकदी संसाधनों के आने वाले प्रवाह में क्या शामिल है:

- उत्पाद, सामान और सेवाएँ

- बैंक एवं अन्य ऋणदाताओं से ऋण राशि प्राप्त करना

- प्रतिभूतियों का निर्गम एवं बिक्री

- अन्य परिचालन आय

- अचल संपत्तियों और अन्य अमूर्त संपत्तियों की बिक्री या किराये से आय

- प्रतिभूतियों में निवेश से लाभ

आउटगोइंग नकदी प्रवाह में क्या शामिल है:

- आवश्यक सामग्री, कच्चा माल, आपूर्ति, अर्द्ध-तैयार उत्पाद आदि खरीदने के लिए।

- कर्मचारी वेतन लागत

- अचल संपत्तियों, उत्पादन सुविधाओं की खरीद

- कार्यशील पूंजी में निवेश किया गया धन

- ऋण पर ब्याज भुगतान

- अन्य परिचालन व्यय

ऐसे संकेतकों के परिणामों के आधार पर, संसाधनों के नकदी प्रवाह के संतुलन की गणना की जा सकती है, जो व्यवसाय में धन निवेश का परिणाम दिखाएगा।

वर्तमान मूल्य: यह क्या है?

चूंकि हम नकदी प्रवाह के वर्तमान मूल्य जैसी अवधारणा का अध्ययन कर रहे हैं, इसलिए न केवल नकदी प्रवाह के सार का अध्ययन करना सही है, बल्कि "वर्तमान मूल्य" की अवधारणा का सार भी है।

वर्तमान मूल्य हमें किसी निवेश के वर्तमान मूल्य का पता लगाने की अनुमति देता है, यानी, भविष्य में हमें क्या मिलेगा, लेकिन वर्तमान विनिमय दर के अधीन। वर्तमान मूल्य आपको यह निर्धारित करने की अनुमति देता है कि भविष्य में एक निश्चित राशि प्राप्त करने के लिए ब्याज पर एक अवधि के लिए कितना पैसा निवेश करने की आवश्यकता है। इस मामले में, वर्तमान मूल्य की गणना साधारण ब्याज के बजाय चक्रवृद्धि को ध्यान में रखती है।

एनपीवी गणना की आवश्यकता क्यों है?

यदि उनका तात्पर्य वर्तमान मूल्य से है, तो उनका तात्पर्य केवल शुद्ध मूल्य से है। इस अवधारणा को विश्व साहित्य में एनपीवी के रूप में अलग से संदर्भित किया जाता है। यह पूरी तरह से शुद्ध वर्तमान मूल्य जैसा लगता है। यह अवधारणा मौद्रिक संसाधनों की वर्तमान वास्तविक मात्रा का तात्पर्य करती है जो निकट भविष्य में इस निवेश की बिक्री से आय के बराबर राशि प्राप्त करने के लिए आवश्यक है।

सरल भाषा में: 10% जमा ब्याज के साथ, आज 100 रूबल वर्ष के अंत तक 110 रूबल के बराबर होंगे। परिणामस्वरूप, जमा का ऐसा उदाहरण एक निवेश परियोजना की लाभप्रदता के बराबर है।

यदि निवेश में एक वर्ष के लिए नहीं, बल्कि कई वर्षों के लिए निवेश शामिल है, तो वर्तमान मूल्य की गणना पूरी अवधि के अंत में नहीं, बल्कि प्रत्येक रिपोर्टिंग वर्ष के अंत में करना आवश्यक है। यह निर्धारित करना आवश्यक है कि प्रत्येक वर्ष के अंत में निवेशक को उस वर्ष किए गए निवेश की तुलना में कितनी राशि वापस मिलेगी।

एनपीवी: क्या यह एनपीवी के समान है?

यह भी ध्यान में रखा जाना चाहिए कि रूसी साहित्य में अक्सर एनपीवी जैसा संक्षिप्त नाम पाया जा सकता है - यह वही बात है और इसे केवल अंग्रेजी से नहीं, बल्कि रूसी से समझा जाता है - शुद्ध वर्तमान मूल्य।

अध्ययन के परिणामों के आधार पर, हम यह निष्कर्ष निकाल सकते हैं कि एनपीवी सभी प्राप्त नकदी प्रवाह का कुल योग है, जिसकी गणना वर्तमान अवधि को ध्यान में रखते हुए की जाती है। वर्तमान मूल्य हमेशा भविष्य के मूल्य का विपरीत संकेतक होता है, जिसे निवेश आकर्षण की गणना करते समय अक्सर आधार के रूप में लिया जाता है।

एनपीवी की गणना के लिए एल्गोरिदम और सूत्र

एनपीवी = निवेश के प्रत्येक वर्ष के परिणामों का योग सीएफ / ((1 + आर) टी की शक्ति तक),

जहां पदनामों के निम्नलिखित अर्थ हैं:

- सीएफ - नकदी प्रवाह संतुलन, कंपनी को जो प्राप्त हुआ और उसने जो खर्च किया उसके बीच अंतर के रूप में गणना की गई

- टी - वर्षों की संख्या जिसके लिए गणना की जाती है

- आर - निवेश छूट दर

- एन - निवेश परियोजना के कार्यान्वयन की अवधि ही

नकदी प्रवाह और उनके वर्तमान मूल्य का अध्ययन करते समय, सीधे छूट दर की पसंद पर विचार करना बहुत महत्वपूर्ण है। इसका चुनाव करते समय, न केवल समय के साथ पैसे के मूल्य के सिद्धांत की विशेषताओं को ध्यान में रखना आवश्यक है, बल्कि अनिश्चितता के जोखिम को भी ध्यान में रखना आवश्यक है। निवेश परियोजना में निवेश के भारित औसत को छूट दर के रूप में चुनना बेहतर है। इस विकल्प के परिणामस्वरूप, एक पैटर्न होता है: अनिश्चितता के जोखिम जितने अधिक होंगे, दांव उतना ही बड़ा होगा, और इसके विपरीत।

परियोजनाओं का एनपीवी: किसे चुनना है

10 हजार रूबल के निवेश के साथ दो निवेश परियोजनाएं हैं। प्रत्येक परियोजना के लिए वर्ष के अनुसार नकदी प्रवाह ज्ञात है। प्रोजेक्ट ए: 5, 4, 3, 1। प्रोजेक्ट बी में निम्नलिखित नकदी प्रवाह हैं: 1, 3, 4, 6। छूट दर 10% है। कौन सा प्रोजेक्ट बेहतर है?

- 5 / (1 + 0.1) से पहली शक्ति = 4545.5

- 4 / (1 + 0.1) से दूसरी घात = 3305.8

- 3 / (1 + 0.1) से तीसरी घात = 2253.9

- 1 / (1 + 0.1) से चौथी घात = 683.0

4 वर्षों के लिए निवेश परियोजना ए के प्रवाह के एनपीवी की गणना के परिणामों के अनुसार होगा: 10788.2 (चार वर्षों के लिए सभी एनपीवी का योग है: 4545.5 +…+ 683)। यदि हम प्रारंभिक निवेश घटा दें, तो एनपीवी = 10788.2 – 10000 = 788.2.

सादृश्य से, प्रोजेक्ट बी के लिए एनपीवी की गणना की जाती है, जहां यह 491.5 होगा।

निष्कर्ष: आप दोनों परियोजनाओं में पैसा निवेश कर सकते हैं, लेकिन परियोजना ए में निवेश करना अधिक लाभदायक है।

प्राप्त परिणामों का विश्लेषण

इस प्रकार, एनपीवी किसी परियोजना की निवेश लाभप्रदता का अध्ययन करने का एक तरीका है, जो आपको आज यह समझने की अनुमति देता है कि कितना पैसा निवेश करने की आवश्यकता है और इससे क्या रिटर्न मिलेगा। आप यह भी समझ सकते हैं कि प्रोजेक्ट कितना लाभ देगा।

परिणामों का विश्लेषण कैसे करें

एनपीवी पद्धति का कार्यान्वयन निम्नलिखित बुनियादी बातों पर आधारित है:

- नकदी प्रवाह में छूट कुल मिलाकर निवेशित पूंजी की कीमत पर होती है। गणना करने से पहले, वर्तमान समय अवधि में आने वाले और बाहर जाने वाले प्रवाह दोनों के आकार को कम करना हमेशा आवश्यक होता है, और उसके बाद ही एनपीवी की गणना करें।

- प्राप्त परिणाम का मूल्यांकन करने के लिए रियायती नकदी प्रवाह के सभी मूल्यों को हमेशा जोड़ा जाना चाहिए।

- परिणामी प्रवाह का आकलन किया जाता है। यदि परिणामी एनपीवी 0 से अधिक है, तो निवेश परियोजना को वास्तविकता में लागू किया जा सकता है। यदि यह मान 0 के बराबर है, तो सब कुछ निवेशक के विवेक पर है: परियोजना को स्वीकार या अस्वीकार किया जा सकता है। यह इस तथ्य के कारण है कि एनपीवी = 0 इंगित करता है कि प्रवाह निवेशित पूंजी को कवर करेगा और लाभ की एक छोटी दर भी प्रदान कर सकता है, लेकिन निवेशक के लिए कोई और लाभ नहीं होगा। परियोजना के शेयर की कीमत भविष्य में नहीं बदलेगी।

चयन मानदंड

मुद्दे के अध्ययन के परिणामों के आधार पर, निवेश परियोजना के चयन के मानदंड निम्नानुसार प्रस्तुत किए जा सकते हैं:

- यदि हम किसी निवेश परियोजना को ध्यान में रखते हैं, तो यदि शुद्ध वर्तमान मूल्य शून्य से अधिक है, तो परियोजना बिना शर्त स्वीकार की जाती है। यदि ऐसा संकेतक गणना में नकारात्मक है, तो परियोजना स्पष्ट रूप से खारिज कर दी जाती है। शून्य के मान के साथ, निवेशक को परवाह नहीं है कि परियोजना लागू हुई है या नहीं।

- यदि निवेशक द्वारा एक साथ कई परियोजनाओं पर विचार किया जा रहा है, तो सबसे अधिक वर्तमान मूल्य वाली निवेश परियोजना को सूची से चुना जाता है, अर्थात, एक सीधी चयन विधि का उपयोग किया जाता है।

- यदि बहुत सारी परियोजनाएँ विचाराधीन हैं, जिनमें से सभी को निवेशक द्वारा कार्यान्वयन के लिए स्वीकार कर लिया गया है, तो यदि नकारात्मक एनपीवी प्राप्त होता है, तो परियोजना को अस्वीकार कर दिया जाना चाहिए।

विधि के पक्ष और विपक्ष

एनपीवी की गणना करने का मुख्य लाभ यह है कि यह तकनीक अब विश्लेषक को उस मूल्य का अनुमान लगाने की अनुमति देती है जो भविष्य में अतिरिक्त रूप से बनाया जाएगा, लेकिन आधुनिक वास्तविकताओं को ध्यान में रखते हुए।

इससे निवेशक को स्थिति को समझने और सोच-समझकर निर्णय लेने का मौका मिलता है। लेकिन हम पूरी तरह से यह नहीं कह सकते कि इस पद्धति में कोई कमियां नहीं हैं;

इन विवादास्पद मुद्दों में निम्नलिखित हैं:

- छूट दर का गलत मूल्यांकन, परिवर्तनों के प्रति इसकी संवेदनशीलता। वर्तमान मूल्य की गणना इस धारणा पर आधारित है कि सभी निवेशों को लागू छूट दर पर पुनर्निवेश किया जाएगा। लेकिन इसकी 100% भविष्यवाणी करना बिल्कुल असंभव है। वित्तीय बाजार में ब्याज दरें लगातार बदल रही हैं, और इसलिए जो लागू होता है वह कोई तथ्य नहीं है जो भविष्य में नहीं बदलेगा।

- परियोजना कार्यान्वयन की समयसीमा की सीमा. जब भविष्य में नकदी प्रवाह का अनुमान लगाना असंभव हो तो निवेश दीर्घकालिक हो सकता है। और वर्तमान मूल्य गणना के समय या परियोजना के नियोजित अंत के समय नकारात्मक हो सकता है, और वास्तव में मूल्यांकन अवधि के एक वर्ष बाद मामलों की स्थिति बदल जाएगी।

- प्रबंधन के निर्णय. परियोजना का मूल्यांकन एक विशिष्ट अवधि के लिए किया जाता है, लेकिन कोई भी इस तथ्य की सराहना नहीं करता है कि, परिस्थितियों और बाजार की स्थितियों को देखते हुए, शीर्ष प्रबंधक रचनात्मक समाधान लागू कर सकते हैं और निवेश के परिणामों को बदल सकते हैं। प्रबंधक की प्रतिक्रिया सभी प्रवाहों के परिमाण को काफी हद तक बदल सकती है।

प्रत्येक निवेशक को परियोजना का सही चुनाव करना, उसकी लागत, लाभप्रदता आदि का आकलन करना आवश्यक है। नकदी संसाधनों का प्रवाह गणना के लिए मूलभूत मानदंड है, और यह एक निर्विवाद तथ्य है। वर्तमान मूल्य भविष्य के प्रवाह की स्थिति का आकलन करने में मदद करता है, जो ब्याज पूंजीकरण की वास्तविकताओं में महत्वपूर्ण है।

बेशक, यह विधि अपनी कमियों के बिना नहीं है, लेकिन किस विधि का उपयोग करना है इसके बारे में हर किसी को अपना निर्णय लेना होगा।

अपना प्रश्न नीचे दिए गए फॉर्म में लिखें

गैल्त्सेव दिमित्री अलेक्जेंड्रोविच

शब्द "शुद्ध वर्तमान मूल्य" आमतौर पर भुगतान प्रवाह के कुल रियायती मूल्यों के मूल्य को दर्शाता है, जिसका मूल्य वास्तविक समय में (आज के अनुसार) दिया जाता है।

संक्षिप्त संक्षिप्त नाम, एनपीपी। विशिष्ट साहित्य में, इस मात्रा के लिए अन्य नामों का अक्सर उपयोग किया जाता है।

उदाहरण के लिए:

- एनपीवी (शुद्ध वर्तमान मूल्य)। इस नाम को इस तथ्य से समझाया गया है कि प्रश्न में प्रवाह को पहले छूट दी जाती है और उसके बाद ही जोड़ा जाता है;

- एनपीवी (शुद्ध वर्तमान मूल्य)। छूट सभी वित्तीय प्रवाहों को पैसे के वास्तविक (आज के) मूल्य पर लाती है।

अंतर्राष्ट्रीय पदनाम - एनपीवी।

एनपीवी सूचक का आर्थिक अर्थ

यदि हम संकेतक पर अधिक गहराई से विचार करते हैं, तो हम बता सकते हैं कि यह विश्लेषण किए गए निवेश परियोजना की सभी आउटगोइंग और इनकमिंग नकदी प्राप्तियों को ध्यान में रखकर प्राप्त परिणामी मूल्य है, जो इस तरह के विश्लेषण के समय तक कम हो जाता है।

परिणामी मूल्य निवेशक को यह अंदाजा देता है कि निवेश करते समय वह क्या उम्मीद कर सकता है (परियोजना विकास के प्रारंभिक चरण में हुई प्रारंभिक लागतों के पुनर्भुगतान और इसके कार्यान्वयन के दौरान आवधिक बहिर्वाह को ध्यान में रखते हुए)।

इस तथ्य के कारण कि सभी नकदी प्रवाह की गणना जोखिमों और समय मूल्य को ध्यान में रखते हुए की जाती है, किसी निवेश परियोजना के एनपीवी मूल्य को परियोजना द्वारा जोड़े गए मूल्य या निवेशक के कुल लाभ के रूप में वर्णित किया जा सकता है।

किसी भी व्यवसाय का मुख्य लक्ष्य लाभ कमाना होता है।

जोखिम भरी परियोजनाओं में निवेश न करने के लिए, निवेशक संभावित निवेश विकल्पों का प्रारंभिक मूल्यांकन करता है। इसके अलावा, ऐसे सभी प्रस्तावों का प्रारंभिक अध्ययन के चरण में जोखिम-मुक्त निवेश (बैंक जमा) की लाभप्रदता की तुलना में मूल्यांकन किया जाता है।

शुद्ध वर्तमान मूल्य की गणना के लिए एल्गोरिदम को समझने के लिए, यह ध्यान में रखा जाना चाहिए कि यह सभी उपलब्ध नकदी प्रवाह को छूट देने की पद्धति पर आधारित है। इसीलिए किसी विशेष परियोजना में निवेश करने का निर्णय परियोजना के एनपीवी की प्रारंभिक गणना के बाद किया जाता है, जिसके ढांचे के भीतर:

- लेखांकन अवधि के लिए पूंजी के सभी अपेक्षित प्रवाह और बहिर्वाह का आकलन किया जाता है;

- इसका मूल्य निर्धारित किया जाता है (निवेशक के लिए यह मूल्य छूट दर माना जाता है);

- उल्लिखित दर को ध्यान में रखते हुए, सभी आने वाले और बाहर जाने वाले प्रवाह पर छूट दी जाती है;

- परिणाम संक्षेपित हैं. प्राप्त परिणाम परियोजना के वर्तमान मूल्य का मूल्य है।

परिणामी संख्या में निम्नलिखित मान हो सकते हैं।

एनपीवी = 0. यह निवेशक को सूचित करता है कि उसके पास न्यूनतम लाभ के साथ निवेशित धनराशि वापस करने की संभावना है।

एन पी वी< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

एनपीवी > 0. निवेश से लाभ मिलना चाहिए।

मूल गणना सूत्र:

प्रयुक्त प्रतीक:

- एन अवधि (महीने, तिमाही, वर्ष) की संख्या है जिसके लिए मूल्यांकन की जा रही परियोजना की गणना की जाती है;

- टी वह समय अवधि है जिसके लिए शुद्ध वर्तमान मूल्य पर विचार किया जाता है;

- i मूल्यांकन किए जा रहे निवेश विकल्प के लिए परिकलित छूट दर है;

- सीएफ टी - एक निर्दिष्ट समय अवधि के लिए अपेक्षित नकदी प्रवाह (शुद्ध)।

एनपीवी की गणना कैसे की जाती है इसका एक उदाहरण (सुविधा के लिए, हम परिणामों को तालिकाओं और आरेखों में संक्षेपित करते हैं)।

समान आरंभिक निवेश वाली दो परियोजनाओं का तुलनात्मक विश्लेषण किया जाता है। इसे 5 मिलियन रूबल होने दें। दोनों विकल्पों में उपलब्ध नकदी प्रवाह की अनिश्चितता के लगभग समान जोखिम हैं। गणना की सरलता के लिए, हम मान लेंगे कि धन जुटाने की लागत भी समान है और 11.5% के बराबर है।

फॉर्म भरकर आप हमारी गोपनीयता नीति से सहमत होते हैं और न्यूज़लेटर के लिए सहमति देते हैं

मुख्य अंतर धन के प्रवाह और बहिर्वाह की गतिशीलता में निहित है।

ऊपर दिए गए गणना सूत्र का उपयोग करके, हम निम्नलिखित रियायती प्रवाह प्राप्त करते हैं

परियोजना के एनपीवी के प्राप्त परिणामों की व्याख्या इस प्रकार की जानी चाहिए:

- यदि निवेशक को दो स्वतंत्र परियोजनाओं की पेशकश की जाती है, तो दोनों को स्वीकार किया जाना चाहिए;

- यदि वे परस्पर अनन्य हैं, तो प्रोजेक्ट "ए" का एक निर्विवाद लाभ है, क्योंकि इसमें सबसे अच्छा एनपीवी है।

एनपीवी की गणना करते समय छूट दर का मूल्य

शुद्ध वर्तमान मूल्य का अध्ययन करते समय, आपको निश्चित रूप से संकेतक - छूट दर पर गंभीरता से ध्यान देना चाहिए। इसे अक्सर निवेश की अवसर लागत के रूप में संदर्भित किया जाता है। गणना सूत्र में प्रयुक्त संकेतक लाभप्रदता की न्यूनतम मात्रा को दर्शाता है जिसे निवेशक लागू की जा रही परियोजना के जोखिमों के लिए स्वीकार्य मानता है।

एक निवेशक विभिन्न स्रोतों (स्वयं या उधार) से जुटाई गई धनराशि से काम कर सकता है।

1. पहले मामले में, छूट दर निर्धारित विचाराधीन निवेश परियोजना के स्वीकार्य जोखिमों का एक व्यक्तिगत मूल्यांकन है।

इसका मूल्यांकन कई दृष्टिकोण अपना सकता है। सबसे सरल ये हैं:

- विशिष्ट जोखिमों की संभावना को ध्यान में रखते हुए समायोजित जोखिम-मुक्त दर का चयन करना।

जैसे, जिस राज्य में परियोजना क्रियान्वित की जा रही है, उस राज्य की प्रतिभूतियों पर उपज और उद्योग में कंपनियों के कॉर्पोरेट बांड पर वापसी की दर पर आमतौर पर विचार किया जाता है।

- आवश्यक और न्यूनतम पर्याप्त (संभावित निवेशक के दृष्टिकोण से) लाभप्रदता (आरओई संकेतक)।

इस मामले में, निवेश निर्णय लेने वाला व्यक्ति संभावित विकल्पों में से एक के अनुसार छूट दर निर्धारित करता है:

- किसी विशिष्ट बैंक में जमा पर उपलब्ध धनराशि को परियोजना में निवेश किया जाता है। इसलिए, अवसर लागत उपलब्ध बैंक दर से कम नहीं होनी चाहिए;

- व्यवसाय से निकाली गई और अस्थायी रूप से उपलब्ध धनराशि को परियोजना में निवेश किया जाता है। यदि उनकी आवश्यकता पड़ी तो परियोजना से पूरी राशि की शीघ्र निकासी असंभव है। ऋण की आवश्यकता होगी. इसलिए, बाजार उधार दर को धन की वर्तमान लागत के रूप में चुना जाता है;

- मुख्य व्यवसाय की औसत लाभप्रदता Y% है। तदनुसार, आपको किसी निवेश परियोजना से कम राशि प्राप्त करने की आवश्यकता नहीं है।

2. उधार ली गई धनराशि के साथ काम करते समय, दर की गणना विभिन्न स्रोतों से आकर्षित धन की लागत के व्युत्पन्न के रूप में की जाएगी।

एक नियम के रूप में, ऐसे मामलों में निवेशक द्वारा निर्धारित दर उधार ली गई धनराशि की लागत के समान संकेतक से अधिक होती है।

यह न केवल समय के साथ फंड के मूल्य में बदलाव को ध्यान में रखता है, बल्कि नकदी प्रवाह और उनकी मात्रा की अनिश्चितता से जुड़े संभावित जोखिमों का भी परिचय देता है।

यही मुख्य कारण है कि छूट दर को बाद के निवेश (डब्ल्यूएसीसी) के लिए आकर्षित पूंजी की भारित औसत लागत माना जाता है।

यह वह संकेतक है जिसे किसी विशिष्ट निवेश परियोजना में निवेश किए गए धन पर रिटर्न की आवश्यक दर माना जाता है। अपेक्षित जोखिम जितना अधिक होगा, दर उतनी ही अधिक होगी।

इस पैरामीटर को निर्धारित करने के लिए गणना विधियाँ ग्राफिकल विधियों की तुलना में कम स्पष्ट हैं। खासकर जब आपको दो या दो से अधिक परियोजनाओं के आकर्षण की तुलना करने की आवश्यकता हो।

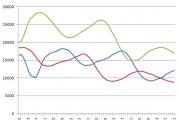

उदाहरण के लिए, प्रोजेक्ट "ए" और "बी" (ग्राफ़ देखें) की तुलना करके निम्नलिखित निष्कर्ष निकाले जा सकते हैं:

जब दर 7% से अधिक हो जाती है, तो प्रोजेक्ट ए का एनपीवी मान बी की तुलना में अधिक होता है (जो अंकगणितीय तुलना के दौरान विकल्प में संभावित त्रुटि की चेतावनी देता है)।

इसके अलावा, लाल वक्र ग्राफ़ पर दर्शाया गया निवेश प्रोजेक्ट "बी", बदलती छूट दर के कारण अधिक महत्वपूर्ण परिवर्तनों के अधीन है (इसे एक ही समय में आने वाली धनराशि की विभिन्न मात्राओं द्वारा समझाया जा सकता है)।

समय के साथ छूट दरों के मूल्य में उल्लेखनीय कमी के तथ्य को ध्यान में रखना आवश्यक है, जो कुछ समय प्रतिबंध लगाता है। उनकी गणना 10 वर्षों से अधिक नहीं की जा सकती।

ग्राफ़ का विश्लेषण हमें यह निष्कर्ष निकालने की अनुमति देता है कि बदलती छूट दर से एनपीवी संकेतक के मूल्य में परिवर्तन होता है (और बाद वाला गैर-रैखिक रूप से बदलता है)।

इसलिए, अधिक संतुलित मूल्यांकन के लिए, न केवल विभिन्न निवेश परियोजनाओं के मूल्यों की तुलना करना आवश्यक है, बल्कि विभिन्न दरों पर बाद में होने वाले परिवर्तनों को भी ध्यान में रखना आवश्यक है।

डिफ़ॉल्ट रूप से, एक्सेल में गणना करते समय, छूट दर 10% मानी जाती है।

एक्सेल का उपयोग करके एनपीवी की गणना

प्रोग्राम "एनपीवी" फ़ंक्शन का उपयोग करके प्रश्न में मूल्य निर्धारित करने की क्षमता प्रदान करता है।

ऑपरेटिंग एल्गोरिदम काफी सरल है.

- "H6" (आउटपुट सेल) चुनें;

- खुलने वाली विंडो में एफएक्स (बटन) दबाने के बाद, पहले श्रेणी - "वित्तीय", और फिर फ़ंक्शन - "एनपीवी" का चयन किया जाता है;

- "बेट" फ़ील्ड में जाकर, सेल "C1" चुनें;

- फिर उपयोग किए गए डेटा की सीमा (इस मामले में यह C6:G6 है) को "मान 1" नामक एक विशेष फ़ील्ड में दर्ज किया जाता है। दूसरा फ़ील्ड "मान 2" खाली छोड़ा जाना चाहिए। इसके बाद “ओके” (बटन) दबाएँ।

चूंकि विचाराधीन विकल्प परियोजना में प्रारंभिक (प्रारंभिक) निवेश को ध्यान में नहीं रखता है, इसलिए आपको फिर से "H6" दर्ज करने की आवश्यकता है, जहां आपको फॉर्मूला बार में एक अतिरिक्त सेल "B6" जोड़ने की आवश्यकता है।

एनपीवी गणना पद्धति के पक्ष और विपक्ष

फायदों में तथाकथित रियायती नकदी प्रवाह तकनीक का उपयोग शामिल है। यह निवेश परियोजना के कार्यान्वयन के हिस्से के रूप में अतिरिक्त रूप से बनाए गए मूल्य की मात्रा जैसे पैरामीटर का पर्याप्त रूप से आकलन करने की संभावना प्रदान करता है।

लेकिन कई गंभीर कमियों पर अनिवार्य रूप से विचार करने की आवश्यकता है।

इनमें निम्नलिखित शामिल हैं:

- छूट दरों में चल रहे परिवर्तनों के प्रति उच्च संवेदनशीलता;

- नकदी प्रवाह की अनदेखी, जिसकी प्राप्ति परियोजना के लिए स्थापित समय सीमा के बाद शुरू होती है।

हमारे 3 हजार से अधिक सब्सक्राइबर्स से जुड़ें। महीने में एक बार हम आपके ईमेल पर हमारी वेबसाइट, लिंक्डइन और फेसबुक पेजों पर प्रकाशित सर्वोत्तम सामग्रियों का एक डाइजेस्ट भेजेंगे।