Methode zur Bestimmung des Kapitalwerts NPV. Wie hoch ist der Kapitalwert eines Projekts? Anlageentscheidungen auf Basis des NPV-Kriteriums treffen

Beide Konzepte aus dem Titel dieses Abschnitts, abgezinster (Bar-)Wert, PS (gegenwärtigWert, oder PV), Und Barwert, Kapitalwert (NetzgegenwärtigWert, oder Kapitalwert), bezeichnen aktuell der Wert der erwarteten zukünftigen Geldeingänge.

Betrachten Sie als Beispiel die Bewertung einer Investition, die am Ende dieses Jahres und in den nächsten vier Jahren einen Ertrag von 100 US-Dollar pro Jahr verspricht. Wir gehen davon aus, dass diese Serie von fünf Zahlungen zu je 100 $ garantiert ist und das Geld sicher ankommt. Wenn uns eine Bank 10 % jährliche Zinsen auf eine fünfjährige Einlage zahlen würde, dann wären diese 10 % die Opportunitätskosten der Investition – die Benchmark-Rendite, mit der wir die Vorteile unserer Investition vergleichen würden.

Sie können den Wert einer Investition berechnen, indem Sie deren Cashflows unter Verwendung der Opportunitätskosten als Abzinsungssatz diskontieren.

Berechnungsformel inExceldiskontierter (Bar-)Wert (PV)= NPV(C1,B5:B9)

Gegenwärtiger Wert(PS) in Höhe von 379,08 $ ist der aktuelle Wert der Investition.

Angenommen, diese Investition würde für 400 US-Dollar verkauft, wäre sie den geforderten Preis natürlich nicht wert, da der tatsächliche Wert dieser Investition bei einer angenommenen Opportunitätsrendite von 10 % nur 379,08 US-Dollar betragen würde das Konzept Barwert(NPS). Gekennzeichnet durch das Symbol R Diskontsatz für diese Investition ergibt sich folgendes NPV-Formel:

Dabei ist CF t der Cashflow aus der Investition zum Zeitpunkt t; CF 0 – Geldfluss (Eingang) zum aktuellen Zeitpunkt.

Berechnungsformel inExcel Barwert (NPV)= NPV(C1,B6:B10)+B5

Die Excel-Terminologie für diskontierte Cashflows unterscheidet sich geringfügig von der Standard-Finanzterminologie. In Excel bezeichnet die Abkürzung MUR (NPV) den Barwert (nicht). chiIch stehe Barwert) einer Reihe von Geldeingängen.

Zur Berechnung in Excel Barwert Um eine Reihe von Geldeingängen im üblichen Sinne der Finanztheorie zu verstehen, müssen Sie zunächst berechnen Vorhandener Wert Berechnen Sie zukünftige Cashflows (mithilfe einer Excel-Funktion wie NPV) und subtrahieren Sie dann den anfänglichen Cashflow von dieser Zahl. (Dieser Wert entspricht häufig dem Wert des betreffenden Vermögenswerts.)

Nicht alle Investitionen bergen das gleiche Risiko. Ein Bürogebäudeprojekt ist riskanter als eine Investition in Staatspapiere, birgt aber wahrscheinlich weniger Risiko als eine Investition in ein Start-up-Biotechnologieunternehmen. Nehmen wir an, nach Ihren Schätzungen ist das Projekt mit dem gleichen Risiko verbunden wie eine Investition an der Börse (Investition in Aktien), und die Rendite für letztere wird auf 12 % geschätzt. Dann sind 12 % der angemessene Wert für die Opportunitätskosten der Kapitalbeschaffung. Dies ist genau die Rendite, die Sie aufgeben, wenn Sie nicht in Wertpapiere investieren, deren Risiko mit Ihrem Projekt vergleichbar ist. Jetzt können Sie den Kapitalwert neu berechnen:

![]()

NPV = PV − 350.000 $ = 357.143 $ − 350.000 $ = 7.143 $

Wenn andere Anleger mit Ihrer Einkommensprognose von 400.000 US-Dollar einverstanden sind. und nach Ihrer Einschätzung des damit verbundenen Risikos sollte Ihre im Bau befindliche Immobilie einen Wert von 357.143 $ haben. Wenn Sie versuchen würden, es zu einem höheren Preis zu verkaufen, würden Sie keinen Käufer finden, da dann die erwartete Kapitalrendite in Immobilien niedriger wäre als die 12 %, die an der Börse erzielt werden können. Das Bürogebäude bringt zwar immer noch einen Nettowertzuwachs mit sich, dieser ist aber deutlich geringer, als unsere bisherigen Berechnungen vermuten lassen.

Der Wert eines Bürogebäudes hängt vom Zeitpunkt der Cashflows und der ihnen innewohnenden Unsicherheit ab. Einkommen von 400.000 Dollar. würde genau 400.000 Dollar kosten, wenn es sofort erhältlich wäre. Wenn der Bau eines Bürogebäudes genauso sicher ist wie die Investition in Staatspapiere, reduzieren sich die Kosten bei einer Verzögerung von einem Jahr auf 373.832 US-Dollar. Wenn es das gleiche Risiko birgt wie eine Investition an der Börse, reduziert die Unsicherheit den Wert um weitere 16.689 $ auf 357.143 $.

Leider ist es oft viel schwieriger, den Wert von Vermögenswerten unter Berücksichtigung von Zeit und Unsicherheit abzuschätzen, als unser Beispiel vermuten lässt.

Wir sind also zu dem Schluss gekommen, dass der Bau eines Bürogebäudes eine gute Sache ist, weil sein Wert die damit verbundenen Kosten übersteigt, es also einen positiven Nettobarwert hat. Um die Kosten zu berechnen, haben wir geschätzt, wie viel Sie zahlen müssten, um die gleiche Rendite zu erzielen, wenn Sie direkt in die Wertpapiere investieren. Der Barwert des Projekts entspricht den künftigen Einnahmen daraus, abgezinst um die Rendite dieser Wertpapiere.

Anders ausgedrückt: Unser Immobilienprojekt ist sinnvoll, weil seine Rendite die Kapitalkosten übersteigt. Die Kapitalrendite ist einfach das Verhältnis von Gewinn zu Anschaffungskosten:

Die Kapitalkosten (Kosten der Kapitalbeschaffung) entsprechen, wie wir uns erinnern, dem Rentabilitätsverlust aufgrund der Weigerung, in Wertpapiere zu investieren. Wenn der Bau des Bürogebäudes in unserem Beispiel mit dem gleichen Risiko verbunden ist wie eine Investition an der Börse, ergibt sich ein Renditeverlust von 12 %. Da die Rendite eines Bürogebäudes von 14 % die Opportunitätskosten von 12 % übersteigt, sollten Sie mit dem Projekt fortfahren.

Hier sind zwei gleichwertige Regeln, die Sie bei Anlageentscheidungen befolgen sollten.

1. Kapitalwertregel: Tätigen Sie Investitionen, die einen positiven Kapitalwert haben.

2. Renditeregel: Investitionen tätigen, deren Rentabilität ihre Opportunitätskosten übersteigt.

Die Opportunitätskosten der Kapitalbeschaffung sind ein so wichtiges Konzept, dass sie zusätzliche Aufmerksamkeit und ein weiteres Beispiel verdienen. Nehmen wir an, Sie haben folgende Gelegenheit: Investieren Sie heute 100.000 US-Dollar, sodass Sie am Ende des Jahres, abhängig von der allgemeinen Wirtschaftslage, eine Rendite in Höhe von erhalten:

Sie lehnen optimistische (Anstieg) und pessimistische (Rückgang) Prognosen ab. Dies ergibt eine erwartete Rendite von Q = 110.000 $. , das heißt eine Rendite von 10 % auf Ihre Investition (100.000 Dollar). Doch wie hoch ist der richtige Diskontsatz?

Sie beginnen mit der Suche nach Stammaktien, die das gleiche Risiko aufweisen wie Ihre Anlagemöglichkeit. Die Aktien Im Falle eines wirtschaftlichen Aufschwungs wird der Preis höher sein, im Falle eines Abschwungs wird der Preis niedriger sein, aber der Anteil der Änderungen ist derselbe wie bei Ihrer Investition (140 $ im Aufschwung, 80 $ im Abschwung). Im Allgemeinen kommen Sie zu dem Schluss, dass Aktie X und Ihre Anlage das gleiche Risiko bergen.

Der aktuelle Preis der X-Aktie beträgt 95,65 $. pro Aktie beträgt ihre erwartete Rendite 15 %:

Dies ist die gleiche erwartete Rendite, die Sie aufgeben, wenn Sie in Ihr Projekt investieren, anstatt in den Aktienmarkt zu investieren. Mit anderen Worten: Dies sind die Opportunitätskosten Ihres Projekts.

Um die Kosten eines Projekts abzuschätzen, müssen Sie den erwarteten Cashflow mit diesen Opportunitätskosten abzinsen:

![]()

Dies ist genau der Betrag, den Anleger an der Börse kosten würden, um den erwarteten Cashflow von 110.000 US-Dollar zu erwerben. (Sie könnten es durch den Kauf von 1.000 Aktien von X erhalten.) Daher sind Investoren genau das, was Investoren bereit sind, Ihnen für Ihr Projekt zu zahlen.

Wir erhalten den Kapitalwert des Projekts, indem wir die Anfangsinvestition abziehen:

Kapitalwert = 95.650 $ – 100.000 $ = −4350 $

Das Projekt kostet 4.350 US-Dollar. weniger als das, was dafür ausgegeben wurde. Es hat keinen Sinn, es anzunehmen.

Beachten Sie, dass Sie zu derselben Schlussfolgerung gelangen würden, wenn Sie die erwartete Rendite des Projekts mit den inhärenten Kapitalkosten vergleichen:

Die erwartete Rendite des Projekts von 10 % liegt unter den 15 %, die Anleger durch Investitionen an der Börse erwarten, sodass das Projekt, was auch immer man sagen mag, wertlos ist.

Natürlich lässt sich die wahre Wirtschaftslage im wirklichen Leben nicht nur auf „Rezession“, „Normalität“ oder „Boom“ reduzieren. Darüber hinaus haben wir eine weitere vereinfachte Prämisse übernommen und eine absolute Entsprechung zwischen der Rendite von 1000 Aktien von X und dem Erlös aus dem Investitionsprojekt hergestellt. Die Grundidee dieses Beispiels stimmt jedoch durchaus mit dem wirklichen Leben überein. Denken Sie daran: Die Opportunitätskosten der Kapitalbeschaffung (Kapitalkosten) für ein Investitionsprojekt entsprechen der erwarteten Rendite, die Anleger von Stammaktien oder anderen Wertpapieren erwarten, die demselben Risiko unterliegen wie das Projekt. Indem Sie den Barwert eines Projekts berechnen, also seinen Cashflow zu Opportunitätskosten abdiskontieren, erhalten Sie den Betrag, den Investoren (einschließlich der Aktionäre Ihres eigenen Unternehmens) bereit sind, für das Projekt zu zahlen. Immer wenn Sie ein Projekt mit einem positiven Nettobarwert finden und starten (d. h. ein Projekt, dessen Barwert die erforderliche Investition übersteigt), machen Sie die Aktionäre Ihres Unternehmens reicher.

Dieser Umstand kann beispielsweise irreführend sein. Stellen Sie sich vor, ein Banker kommt zu Ihnen und sagt: „Ihr Unternehmen ist ein etabliertes, zuverlässiges Unternehmen und Sie haben wenig Schulden.“ Meine Bank ist nicht abgeneigt, Ihnen die für das Projekt benötigten 100.000 US-Dollar zu 8 % pro Jahr zu leihen.“ Bedeutet das, dass die Kapitalkosten für das Projekt 8 % betragen? Wenn ja, ist Ihr Projekt über Wasser: Sein Barwert beträgt bei einer Rate von 8 % 110.000 $/1,08 = 101.852 $, d. h. der Nettobarwert beträgt 101.852 $. – 100.000 US-Dollar = +1852 Dollar

Aber das ist nicht wahr. Erstens hat der Zinssatz des Darlehens nichts mit dem Risiko des Projekts zu tun: Er spiegelt lediglich die Gesundheit Ihres aktuellen Unternehmens wider. Zweitens müssen Sie sich unabhängig davon, ob Sie einen Kredit aufnehmen oder nicht, immer noch zwischen einem Projekt mit einer erwarteten Rendite von nur 10 % und einer Aktie entscheiden, die das gleiche Risiko birgt, aber eine erwartete Rendite von 15 % aufweist. Ein Finanzmanager, der sich Geld zu 8 % leiht und es zu 10 % investiert, ist nicht nur dumm, sondern absolut dumm, wenn das Unternehmen oder seine Aktionäre die Möglichkeit haben, sich Geld zu 8 % zu leihen und mit dem gleichen Risiko, aber mit einer Rentabilität von 15 zu investieren %. Es ist also die erwartete Aktienrendite von 15 %, die die Opportunitätskosten der Kapitalbeschaffung für das Projekt darstellt.

Begründung für die Kapitalwertregel

Bisher ist unser Wissen über den Kapitalwert sehr oberflächlich geblieben. Die Formulierung „Wertsteigerung“ als Unternehmensziel klingt durchaus sinnvoll. Aber die Kapitalwertregel ist mehr als nur eine Anforderung des gesunden Menschenverstandes. Wir müssen verstehen, was diese Regel ist und warum Manager auf die Anleihen- und Aktienmärkte schauen, um die Opportunitätskosten der Kapitalbeschaffung zu ermitteln.

In unserem vorherigen Beispiel hat nur eine Person (Sie) 100 % des Geldes in ein neues Bürogebäude investiert und 100 % der Rendite dafür erhalten. Aber in einem Unternehmen werden Investitionen im Namen und auf Kosten Tausender Aktionäre mit unterschiedlicher Risikobereitschaft und unterschiedlichen Präferenzen hinsichtlich der Wahl zwischen heutigem und zukünftigem Einkommen (und damit Konsum) getätigt. Was wäre, wenn sich ein Projekt, das für Frau Smith eindeutig einen positiven Kapitalwert hat, für Herrn Jones als großer Verlust herausstellt? Könnte es sein, dass das Ziel der Maximierung des Unternehmenswerts für einige von ihnen inakzeptabel ist?

Die Antwort auf beide Fragen ist dieselbe: Nein. Sowohl Smith als auch Jones werden immer in der Lage sein, eine Einigung zu erzielen, wenn sie uneingeschränkten Zugang zum Kapitalmarkt haben. Wir zeigen dies anhand eines weiteren einfachen Beispiels.

Angenommen, Sie können Ihre zukünftigen Einnahmen im Voraus vorhersagen. Ohne die Möglichkeit, vom laufenden Einkommen zu sparen oder einen Kredit für künftige Einkünfte aufzunehmen, sind Sie gezwungen, den Konsum bis zum Erhalt aufzuschieben. Und das ist, gelinde gesagt, eine sehr unbequeme Sache. Wenn der Großteil des Einkommens, das Ihnen in Ihrem Leben zusteht, in einer mehr oder weniger fernen Zukunft anfällt, kann dies dazu führen, dass Sie heute verhungern und morgen (oder irgendwann später) übermäßig konsumieren. Hier bietet sich der Kapitalmarkt an. Vereinfacht ausgedrückt ist ein Kapitalmarkt ein Markt, auf dem Menschen untereinander aktuelles und zukünftiges Geld austauschen. Dank ihm können Sie jetzt und in Zukunft normal essen.

Wir zeigen nun, wie ein gut funktionierender Kapitalmarkt Anlegern mit unterschiedlichen Einkommens- und Konsumgewohnheiten dabei helfen kann, zu einem Konsens darüber zu gelangen, ob sich ein bestimmtes Investitionsvorhaben lohnt. Stellen wir uns zwei Investoren mit unterschiedlichen Geschmäckern und Ambitionen vor. Einer von ihnen ist Ant, der lieber Geld für die Zukunft spart; Die andere ist Dragonfly, die ihr gesamtes Einkommen mit außerordentlicher Leichtigkeit verschwendet, ohne sich um die Zukunft zu scheren. Nehmen wir nun an, dass beide die gleiche Chance haben: einen Anteil an einem Bürogebäudeprojekt im Wert von 350.000 US-Dollar zu erwerben, das am Ende des Jahres eine garantierte Rendite von 400.000 US-Dollar abwerfen wird. (d. h. die Ausbeute beträgt etwa 14 %). Der Zinssatz beträgt 7 %. Zu diesem Zinssatz können sowohl Ant als auch Dragonfly am Kapitalmarkt Geld leihen oder verleihen.

Zweifellos würde Ant gerne in ein Bürogebäude investieren. Für alle hundert Dollar, die er heute in dieses Projekt investiert, kann er am Ende des Jahres 114 Dollar ausgeben, während die gleichen Hundert, die er in den Kapitalmarkt investiert, ihm nur 107 Dollar einbringen.

Was würde Dragonfly tun, der jetzt Geld ausgeben möchte und nicht erst in einem Jahr? Vielleicht vernachlässigt sie die Investitionsmöglichkeit und verschwendet sofort ihr ganzes Geld? Kaum, denn der Kapitalmarkt ermöglicht es Ihnen, sowohl Geld zu leihen als auch zu leihen. Alle hundert Dollar, die Dragonfly in ein Bürogebäude investiert, bringen ihr am Ende des Jahres 114 Dollar ein. Jede Bank, die weiß, dass Dragonfly am Ende des Jahres ein garantiertes Einkommen haben wird, wird nicht zögern, ihr heute 114 $/1,07 = 106,54 $ zu leihen. Wenn Dragonfly also in ein Bürogebäude investiert und dann einen Kredit für zukünftige Einnahmen aufnimmt, kann es heute nicht 100, sondern 106,54 Dollar ausgeben.

Die Abbildung veranschaulicht dieses Beispiel deutlich (unsere Helden werden hier mit M bzw. C bezeichnet). Die horizontale Achse stellt den Geldbetrag dar, der heute ausgegeben werden kann; Die vertikale Achse zeigt die Ausgaben für das kommende Jahr. Nehmen wir an, dass die Ameise und die Libelle zunächst die gleichen Beträge haben – jeweils 100 Dollar. Wenn jeder von ihnen seine 100 $ vollständig investiert. am Kapitalmarkt, dann erhalten beide am Ende des Jahres 100 US-Dollar für Spesen. x 1,07 = 107 Dollar. Die gerade Linie, die diese beiden Punkte verbindet (in der Abbildung ist dies die Linie, die dem Ursprung am nächsten liegt) zeigt Kombinationen des aktuellen und zukünftigen Verbrauchs für die folgenden möglichen Optionen: wenn nichts investiert wird, wenn dieser oder jener Teil des Geldes investiert wird und wenn alle verfügbaren Mittel zu 7 % pro Jahr am Kapitalmarkt angelegt werden. (Der Zinssatz bestimmt die Steigung dieser Linie.) Jeder Zwischenpunkt auf der Linie (zwischen den Schnittpunkten mit den Koordinatenachsen) wird erreicht, wenn der eine oder andere Teil des Bargelds 100 $ beträgt. Der heutige Betrag wird ausgegeben und der Rest wird in den Kapitalmarkt investiert. Nehmen wir an, jemand möchte vielleicht lieber 50 $ ausgeben. heute und 53,50 $. nächstes Jahr. Aber unsere Ameise und unsere Libelle lehnten solche intermediären („Rest“)-Konsummuster einhellig ab.

Die gerade Linie mit dem Pfeil (hervorgehoben) in der Abbildung stellt den Erlös aus der Investition von 100 $ dar. bei einem Bürogebäudebauprojekt. Die Rendite dieser Investition beträgt 14 %, also heute 100 $. wird in einem Jahr 114 Dollar betragen.

Die Libelle (C) möchte sofort konsumieren, während die Ameise (M) warten möchte. Aber jeder von ihnen investiert gerne. M investiert lieber nicht bei 7, sondern bei 14 %, was den Schnittpunkt der Geraden mit dem Pfeil (der blau hervorgehoben ist) mit der vertikalen Achse erhöht. C investiert ebenfalls (zu den gleichen 14 %) und leiht sich dann Geld zu 7 % aus, wodurch aus 100 $, die für den laufenden Konsum bestimmt sind, 106,54 $ werden. Dank seiner Investition verfügt C in einem Jahr über 114 $, um seine Schulden zu begleichen. Der Nettobarwert dieser Investition beträgt 106,54 $. - 100 Dollar. =+6,54 Dollar

Die geneigte gerade Linie rechts in der Abbildung (diejenige, die am weitesten vom Ursprung entfernt liegt) spiegelt den Anstieg der geplanten Ausgaben von Ant und Dragonfly wider, wenn sie sich entscheiden, ihre 100 $ zu investieren. zu einem Bürogebäude. Eine geizige Ameise, die heute nicht die Absicht hat, etwas auszugeben, kann 100 Dollar investieren. in den Bau eines Bürogebäudes investieren und am Jahresende 114 Dollar erhalten. für Spesen. Lazy Dragonfly investiert ebenfalls 100 $. zu einem Bürogebäude, kostet aber gleichzeitig 114 Dollar/1,07 = 106,54 Dollar. für zukünftige Einnahmen. Es ist klar, dass diesen Ausgabenplänen nichts im Wege steht. Tatsächlich stellt die rechte Gerade alle möglichen Kombinationen aktueller und zukünftiger Ausgaben dar, die einem Anleger zur Verfügung stehen, der 100 US-Dollar investiert. beim Bau eines Bürogebäudes beteiligt und nimmt gleichzeitig einen Kredit für einen Teil der künftigen Einnahmen auf.

Aus der Abbildung ist leicht zu erkennen, dass der Barwert der Beteiligung von Dragonfly und Ant am Bürogebäudeprojekt 106,54 US-Dollar beträgt und der Nettobarwert 6,54 US-Dollar beträgt. (Dies ist die Differenz zwischen dem Barwert von 106,54 $ und der Anfangsinvestition von 100 $). Trotz der Geschmacksunterschiede zwischen Dragonfly und Ant profitieren beide davon, in ein Bürogebäude zu investieren und dann die Macht des Kapitalmarktes zu nutzen, um das gewünschte Verhältnis zwischen heutigem Verbrauch und Verbrauch am Jahresende zu erreichen. Tatsächlich scheinen beide bei ihren Anlageentscheidungen bereit zu sein, zwei gleichwertige Regeln zu befolgen, die wir am Ende des Abschnitts eher oberflächlich formuliert haben. Jetzt können wir sie wie folgt umformulieren.

1. Kapitalwertregel: Investieren Sie in jedes Projekt mit einem positiven Kapitalwert. Letzterer ist die Differenz zwischen dem abgezinsten oder Barwert des zukünftigen Cashflows und der Höhe der Anfangsinvestition.

2. Rentabilitätsregel: Investieren Sie in jedes Projekt, dessen Rentabilität die Rentabilität gleichwertiger Investitionen auf dem Kapitalmarkt übersteigt.

Was würde passieren, wenn der Zinssatz nicht 7 %, sondern 14,3 % betragen würde? In diesem Fall wäre der Kapitalwert des Bürogebäudes Null:

![]()

Darüber hinaus beträgt die Rentabilität des Projekts 400.000 $/350.000 $. - 1 = 0,143, also 14,3 %, würde genau dem Kapitalmarktzins entsprechen. In diesem Fall zeigen unsere beiden Regeln, dass das Projekt an der Grenze „zwischen Licht und Dunkelheit“ balanciert, und das bedeutet, dass es den Anlegern egal sein sollte, ob das Unternehmen es übernimmt oder nicht.

Wie Sie sehen, würden bei einem Zinssatz von 14,3 % weder die Libelle noch die Ameise von der Investition in ein Bürogebäude profitieren. Am Ende des Jahres hätte Ant den gleichen Geldbetrag zur Verfügung, unabhängig davon, wie er sein Geld ursprünglich verwendet hat – indem er es in ein Bürogebäude investierte oder es am Kapitalmarkt anlegte. Ebenso wenig hätte Dragonfly durch die Investition in ein Bürogebäude mit einer Rendite von 14,3 % und der gleichzeitigen Aufnahme eines Kredits zu denselben 14,3 % einen Vorteil. Sie könnte genauso gut ihr gesamtes ursprüngliches Geld auf einmal ausgeben.

In unserem Beispiel investierten Dragonfly und Ant die gleichen Mittel in ein Bürogebäudebauprojekt und beteiligten sich bereitwillig daran. Diese Einstimmigkeit erklärt sich aus der gleichen Möglichkeit, Geld zu leihen und zu leihen. Wenn ein Unternehmen den Cashflow zu Finanzmarktsätzen diskontiert, geht es implizit davon aus, dass seine Aktionäre freien und gleichberechtigten Zugang zu wettbewerbsorientierten Kapitalmärkten haben.

Es ist leicht zu erkennen, dass das Fehlen eines gut funktionierenden Kapitalmarkts die Logik unserer Kapitalwertregel untergräbt. Nehmen wir zum Beispiel an, dass Dragonfly keine Möglichkeit hat, einen Kredit gegen zukünftige Einkünfte aufzunehmen, oder dass grundsätzlich eine solche Möglichkeit besteht, der Preis des Kredits jedoch zu hoch ist, um sie in Anspruch zu nehmen. In einer solchen Situation würde Dragonfly wahrscheinlich lieber sein Bargeld sofort aufbrauchen, als es in ein Bürogebäude zu investieren und bis zum Jahresende zu warten, um mit der Ausgabe des Geldes zu beginnen. Wenn Dragonfly und Ant Aktionäre desselben Unternehmens wären, wäre es für den Manager schwierig, ihre widersprüchlichen Interessen und Ziele in Einklang zu bringen.

Niemand würde eindeutig behaupten, dass Kapitalmärkte durch perfekten Wettbewerb gekennzeichnet sind. Bei finanziellen Entscheidungen sollten Steuern, Transaktionskosten und andere Faktoren berücksichtigt werden, die den perfekten Wettbewerb einschränken. Aber im Großen und Ganzen funktionieren die Kapitalmärkte recht effizient. Dies ist zumindest ein guter Grund, warum man sich bei der Festlegung von Unternehmenszielen auf den Nettobarwert verlassen sollte. Ein weiterer Grund ist, dass die Kapitalwertregel einfach mit dem gesunden Menschenverstand übereinstimmt; Später werden wir sehen, dass es viel seltener zu offensichtlich lächerlichen Ergebnissen führt als seine Hauptkonkurrenten – andere gängige Kriterien für Investitionsentscheidungen. Nachdem wir die Probleme der Marktunvollkommenheiten vorerst nur kurz angesprochen haben, werden wir wie ein schiffbrüchiger Ökonom einfach davon ausgehen, dass wir eine Schwimmweste haben, und, indem wir uns mental damit kleiden, ruhig zum Ufer schwimmen.

Bisher wurde unsere Begründung für die Kapitalwertregel durch zwei Annahmen begrenzt: dass sich Cashflows nur über zwei Zeiträume erstrecken und dass Cashflows inhärent sicher sind. Die Regel gilt jedoch auch für unsichere Zahlungsströme, die noch in ferner Zukunft anhalten. Folgende Argumente können hierfür angeführt werden.

1. Der Finanzmanager muss im Interesse der Eigentümer des Unternehmens, also seiner Aktionäre, handeln. Jeder Aktionär strebt drei Ziele an:

a) so reich wie möglich sein, das heißt, Ihren wahren Reichtum maximieren;

b) diesen Reichtum in jedes von ihm (oder ihr) gewünschte vorübergehende Konsummodell umwandeln;

c) die Freiheit haben, die Risikomerkmale dieses Konsummodells zu wählen.

2. Aktionäre benötigen jedoch nicht die Hilfe eines Finanzmanagers, um das beste vorübergehende Konsummuster zu erreichen. Sie können dies selbst bewältigen, wenn sie einfachen Zugang zu wettbewerbsfähigen Kapitalmärkten haben. Darüber hinaus können sie die Risikomerkmale ihres Konsumverhaltens frei wählen, indem sie in mehr oder weniger riskante Wertpapiere investieren.

3. Wie kann ein Finanzmanager den Aktionären des Unternehmens helfen? Es gibt nur einen Weg: durch die Erhöhung des Marktwerts der Unternehmensanteile jedes Aktionärs. Dazu muss er jede Investitionsmöglichkeit nutzen, die einen positiven Kapitalwert aufweist.

Obwohl die Aktionäre unterschiedliche Präferenzen haben, zeigen sie bemerkenswerte Einigkeit hinsichtlich der Beträge, die sie bereit sind, in Sachwerte zu investieren. Auf dieser Basis können sie sich zu einem Unternehmen zusammenschließen und die Führung der Geschäfte ohne eigenes Risiko professionellen Managern anvertrauen. Manager müssen nichts über die Geschmäcker und Vorlieben der Aktionäre wissen und sollten ihnen auch nicht ihre eigenen Geschmäcker und Vorlieben aufzwingen. Ihr Ziel ist die Maximierung des Kapitalwerts. Sobald ihnen das gelungen ist, können sich die Manager zurücklehnen und darauf vertrauen, dass sie ihre beste Arbeit im besten Interesse ihrer Aktionäre geleistet haben.

Dies impliziert eine Grundvoraussetzung für das erfolgreiche Funktionieren einer modernen kapitalistischen Wirtschaft. Die Trennung von Eigentum und Management ist für die meisten Unternehmen von großer Bedeutung, daher ist die Delegation von Managementbefugnissen unerlässlich. Es ist schön zu wissen, dass allen Managern eine einfache Anweisung gegeben werden kann: Maximieren Sie den Kapitalwert.

Manchmal hört man Manager argumentieren, dass ihre Unternehmen unterschiedliche Ziele hätten. Daher könnte ein Manager sagen, dass es seine Aufgabe sei, den Gewinn zu maximieren. Nun, das klingt ziemlich aussagekräftig. Denn ziehen Aktionäre nicht ein profitables Unternehmen einem unrentablen vor? Es ist jedoch unvernünftig, reine Gewinnmaximierung als Unternehmensziel zu proklamieren. Dafür gibt es mehrere Gründe.

1. Bei der Aufgabe „Gewinnmaximierung“ stellt sich sofort die Frage: „Welcher Jahresgewinn?“ Die Aktionäre möchten möglicherweise nicht, dass der Manager die Gewinne des nächsten Jahres auf Kosten der Gewinne späterer Jahre steigert.

2. Das Unternehmen kann zukünftige Gewinne steigern, indem es die Dividendenzahlungen reduziert und dieses Geld in Investitionsprojekte investiert. Angesichts der geringen Rendite solcher Investitionen widerspricht dies jedoch den Interessen der Aktionäre.

3. Verschiedene Buchhalter verwenden unterschiedliche Methoden zur Gewinnberechnung. Möglicherweise stellen Sie fest, dass eine Entscheidung, die aus der Sicht eines Buchhalters die Gewinne verbessert, sie aus der Sicht eines anderen Buchhalters schlechter macht.

Hauptfolgerung

Wir zeigen, dass Manager den Interessen der Aktionäre am besten dienen, indem sie in Projekte mit positivem Kapitalwert investieren. Aber das bringt uns zurück zum Prinzipal-Agenten-Problem. Wie können Aktionäre (Principals) sicherstellen, dass Manager (Agents) nicht nur ihre eigenen Interessen verfolgen? Aktionäre können Manager nicht ständig überwachen, um zu sehen, ob sie sich ihrer Verantwortung entziehen oder den Wert ihres eigenen Vermögens maximieren. Allerdings gibt es mehrere organisatorische Mechanismen, die mehr oder weniger dafür sorgen, dass das Herz des Managers in der Tasche der Aktionäre steckt.

Die Mitglieder des Verwaltungsrats eines Unternehmens werden von den Aktionären gewählt und sollen deren Interessen vertreten. Zwar wird der Vorstand manchmal als willensschwacher Statist dargestellt, der immer auf der Seite des Managements steht. Wenn der Betrieb eines Unternehmens jedoch in Schwierigkeiten gerät und die Manager keinen tragfähigen Sanierungsplan ausarbeiten, erledigt der Vorstand seine Aufgabe. In den letzten Jahren haben Unternehmen wie Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam und Lands End erlebt, wie leitende Angestellte ihre Positionen niederlegten, da die Rentabilität zurückging und die Notwendigkeit einer Überarbeitung ihrer Geschäftsstrategie klar wurde.

Angesichts der Tatsache, dass die Leistung des Unternehmens zu wünschen übrig lässt und die Mitglieder des Verwaltungsrats nicht energisch genug sind, um die Manager zur Ordnung zu rufen, könnten Aktionäre versuchen, bei der nächsten Wahl den Verwaltungsrat zu wechseln. Gelingt dies, wird der neue Vorstand ein neues Führungsteam rekrutieren. Allerdings sind solche Versuche, den Vorstand wiederzuwählen, recht teuer und undankbar (selten sind sie erfolgreich). Andersdenkende Aktionäre liefern sich daher in der Regel keinen ungleichen Kampf, sondern verkaufen einfach ihre Anteile.

Der Verkauf von Aktien selbst trägt jedoch eine sehr starke Botschaft. Wenn genügend Inhaber eine Aktie verkaufen, sinkt der Preis der Aktie. Dies schadet dem Ruf der Manager und ihren Erträgen. CEOs erhalten einen Teil ihrer Vergütung in Form von ergebnisabhängigen Boni oder Aktienoptionen, die sich gut auszahlen, wenn die Aktienkurse steigen, aber wertlos sind, wenn die Aktienkurse unter einen bestimmten Schwellenwert fallen. Theoretisch sollte dies Manager dazu ermutigen, ihre Gewinne zu steigern und die Aktienkurse zu erhöhen.

Schützen Manager die Interessen der Aktionäre?

Gelingt es den Führungskräften eines Unternehmens nicht, den Wert zu maximieren, sind sie stets der Gefahr einer feindlichen Übernahme ausgesetzt. Je tiefer der Kurs der Aktien eines Unternehmens fällt (aufgrund eines unfähigen Managements oder aufgrund falscher Richtlinien), desto einfacher ist es für ein anderes Unternehmen oder eine andere Investorengruppe, eine Mehrheitsbeteiligung an seinen Aktien zu erwerben. In einer solchen Situation wird das alte Managementteam wahrscheinlich zurückgelassen und neue Manager werden an ihre Stelle treten, die bereit sind, die notwendigen Veränderungen vorzunehmen, um den wahren Wert des Unternehmens zu erkennen.

Die beschriebenen Mechanismen tragen wesentlich dazu bei, dass es an der Spitze großer amerikanischer Unternehmen nur wenige Führungskräfte gibt, die faul sind oder die Aktionäre vernachlässigen. Darüber hinaus enthalten diese Mechanismen starke Anreize für Manager, härter zu arbeiten.

Wir haben Manager als Agenten konzipiert, die für die Aktionäre ihrer Unternehmen arbeiten. Aber vielleicht lohnt es sich zu fragen: „Ist es für Manager wünschenswert, im egoistischen Interesse der Aktionäre zu handeln?“ Bedeutet die Fokussierung auf die Bereicherung der Aktionäre nicht, dass sich Manager wie gierige Händler verhalten sollten, die die Schwachen und Hilflosen grausam mit Füßen treten? Haben sie nicht eine umfassendere Verantwortung – gegenüber ihren Mitarbeitern, gegenüber ihren Kunden, gegenüber ihren Lieferanten und gegenüber der Gemeinschaft, in der das Unternehmen ansässig ist?

Der Großteil dieses Buches ist der Finanzpolitik gewidmet, die den Unternehmenswert steigert. Keine dieser Maßnahmen erfordert die Benachteiligung der Schwachen und Hilflosen. In den meisten Fällen ist es keineswegs unvereinbar, das Richtige zu tun (den Wert zu maximieren) und das Gute zu tun. Wenn ein Unternehmen profitabel ist, dann ist es eines, dessen Kunden zufrieden und dessen Mitarbeiter loyal sind; Unternehmen, deren Kunden und Mitarbeiter mit ihnen unzufrieden sind, werden voraussichtlich sinkende Gewinne und sinkende Aktienkurse erleben.

Natürlich treten im Geschäftsleben, wie in jedem anderen Lebensbereich, ethische Fragen auf; Und wenn wir das Ziel des Unternehmens als Maximierung des Aktionärsvermögens bezeichnen, meinen wir nicht, dass alles andere dem Zufall überlassen werden sollte. Gesetze hindern Manager teilweise daran, offensichtlich unehrliches Verhalten an den Tag zu legen, doch für die meisten Manager sind nicht nur der Wortlaut des Gesetzes oder die Bestimmungen formeller Arbeitsverträge wichtig. Im Geschäfts- und Finanzwesen, wie auch in anderen alltäglichen Aktivitäten, gibt es ungeschriebene und unausgesprochene Verhaltensregeln. Um fruchtbar zusammenzuarbeiten, müssen wir einander vertrauen. Die größten Finanztransaktionen werden oft mit einem einfachen Handschlag „abgeschlossen“, und jede Partei weiß, dass die andere Partei auch in Zukunft ihr Wort nicht brechen wird, selbst wenn die Ereignisse schlecht ausgehen. Jeder Vorfall, der dieses gegenseitige Vertrauen schwächt, schadet uns allen.

Sollten Manager die Interessen der Aktionäre verteidigen?

Bei vielen Finanztransaktionen ist möglicherweise eine Partei besser informiert als die andere. Es ist sehr schwierig, vollständige und zuverlässige Informationen über die Qualität der von Ihnen erworbenen Vermögenswerte oder Dienstleistungen zu erhalten. Diese Situation eröffnet großen Spielraum für dubiose Finanzmanipulationen und illegale Betrügereien, und da skrupellose Geschäftsleute viel häufiger als ehrliche Unternehmer von Ort zu Ort springen, sind die Registrierungslisten der Flughäfen voller Spuren von Finanzbetrügern.

Ehrliche Firmen kontern dem mit einem nachweislichen Engagement für langfristige Kundenbeziehungen, einem guten Namen in der Branche und finanzieller Integrität. Große Banken und Investmentgesellschaften sind sich bewusst, dass ihr geschäftlicher Ruf ihr wertvollstes Kapital ist. Sie lassen keine Gelegenheit aus, ihre lange Geschichte und ihr stets verantwortungsvolles Verhalten hervorzuheben. Jedes Ereignis, das diesen Ruf untergräbt, kann ihnen enormen materiellen Schaden zufügen.

Denken Sie zum Beispiel an den Börsenskandal um Salomon Brothers, der 1991 ausbrach. Ein Händler eines Unternehmens versuchte, die Regeln zu umgehen, die seine Teilnahme an einer Auktion von Staatsanleihen beschränkten; Zu diesem Zweck gab er im Namen mehrerer Kunden von Salomon Brothers Angebote ab, ohne diese darüber zu informieren und ohne deren Zustimmung einzuholen. Als die Fälschung aufflog, musste Salomon Brothers einen ordentlichen Betrag berappen, um den Fall beizulegen: fast 200 Millionen Dollar. Es wurde für die Zahlung der Geldstrafe und weiterer 100 Millionen Dollar ausgegeben. - einen Sonderfonds zur Befriedigung von Ansprüchen in Zivilprozessen einzurichten. Darüber hinaus sank der Wert der Salomon Brothers-Aktien sofort um mehr als 300 Millionen US-Dollar. Tatsächlich fiel der Aktienkurs um fast ein Drittel, was den Marktwert des Unternehmens um 1,5 Milliarden US-Dollar verringerte.

Was erklärt einen so dramatischen Wertverlust von Salomon Brothers? Vor allem aus Befürchtungen der Anleger, die befürchteten, dass das Geschäft des Unternehmens unter dem Verlust von Kunden leiden würde, die das Vertrauen in das Unternehmen verloren hatten. Der Schaden, den Salomon Brothers aufgrund seines beschädigten Rufs erlitt, war weitaus größer als die offensichtlichen Kosten des Skandals und hunderte oder sogar tausende Male größer als die Vorteile, die das Unternehmen aus der illegalen Teilnahme an der Auktion hätte ziehen können.

In diesem Kapitel haben wir das Konzept des Barwerts als Instrument zur Vermögensbewertung eingeführt. Die Berechnung des Barwerts (PV) ist einfach. Alles, was Sie tun müssen, ist, den zukünftigen Cashflow mit einem angemessenen Zinssatz r zu diskontieren, der üblicherweise als Opportunitätskosten des Kapitals oder Grenzrendite bezeichnet wird:

Der Nettobarwert (NPV) entspricht der Summe aus Barwert und ursprünglichem Cashflow:

![]()

Denken Sie daran, dass C 0 negativ ist, wenn der anfängliche Cashflow eine Investition darstellt, also einen Cash-Abfluss.

Der Abzinsungssatz wird durch die auf den Kapitalmärkten vorherrschende Rendite bestimmt. Wenn der zukünftige Cashflow absolut sicher ist, entspricht der Abzinsungssatz dem Zinssatz für risikofreie Wertpapiere wie US-Staatsanleihen. Wenn die Höhe des künftigen Cashflows mit Unsicherheit behaftet ist, sollte der erwartete Cashflow mit der erwarteten Rendite von Wertpapieren mit ähnlichem Risiko abgezinst werden.

Cashflows sollten aus zwei einfachen Gründen diskontiert werden: Erstens, weil ein Dollar heute mehr wert ist als ein Dollar morgen, und zweitens, weil ein sicherer Dollar mehr wert ist als ein riskanter. Die Barwert- und Nettobarwertformeln drücken diese Ideen in numerischen Begriffen aus. Der Kapitalmarkt ist ein Markt, auf dem der Kauf und Verkauf verlässlicher und riskanter zukünftiger Cashflows stattfindet. Aus diesem Grund schauen wir uns die auf den Kapitalmärkten vorherrschenden Renditen an, um zu bestimmen, welcher Abzinsungssatz angesichts des Zeitpunkts und des Cashflow-Risikos zu verwenden ist. Wenn wir den Barwert eines Vermögenswerts berechnen, schätzen wir tatsächlich, was Menschen dafür bezahlen würden, wenn auf den Kapitalmärkten alternative Anlagemöglichkeiten bestehen.

Das Konzept des Kapitalwerts unterstützt die Begründung für die Trennung von Eigentum und Kontrolle innerhalb eines Unternehmens. Ein Manager, der nur in Vermögenswerte mit einem positiven Nettobarwert investiert, dient am besten den Interessen aller Eigentümer des Unternehmens – ungeachtet ihrer Unterschiede in Bezug auf Vermögen und Geschmack. Möglich wird dies durch den Kapitalmarkt, der es jedem Aktionär ermöglicht, sein eigenes Anlageportfolio entsprechend seinen Bedürfnissen zusammenzustellen. Insbesondere muss das Unternehmen seine Anlagepolitik nicht so anpassen, dass die späteren Cashflows den bevorzugten vorübergehenden Konsumgewohnheiten der Aktionäre entsprechen. Aktionäre selbst sind durchaus in der Lage, Gelder zeitlich vorwärts oder rückwärts zu bewegen, solange sie freien Zugang zu wettbewerbsfähigen Kapitalmärkten haben. Tatsächlich wird ihre Wahl eines bestimmten vorübergehenden Konsummusters nur durch zwei Umstände begrenzt: ihr persönliches Vermögen (oder das Fehlen davon) und der Zinssatz, zu dem sie Geld leihen oder leihen können. Der Finanzmanager hat keinen Einfluss auf den Zinssatz, aber er hat die Macht, das Vermögen der Aktionäre zu steigern. Dies kann durch die Investition in Vermögenswerte mit einem positiven Nettobarwert erreicht werden.

Es gibt mehrere organisatorische Mechanismen, die eine gewisse Sicherheit dafür bieten, dass Manager den Wert des Unternehmens genau im Auge behalten:

- die Arbeit der Führungskräfte wird vom Vorstand genau überwacht;

- Für Faule und Hacker ist es schwierig, unter dem Druck energischerer Manager ihre Positionen zu halten. Ein solcher Wettbewerb findet häufig innerhalb eines einzelnen Unternehmens statt, wirkt sich aber auch nach außen aus: Leistungsschwache Unternehmen werden sehr oft zum Ziel feindlicher Übernahmen; dadurch kommt es in der Regel zu einer kompletten Erneuerung des Führungsteams;

- Manager werden durch Anreizsysteme wie Aktienoptionen motiviert, die sich gut auszahlen, wenn der Aktienkurs (und damit das Vermögen der Aktionäre) steigt, aber an Wert verlieren, wenn dies nicht der Fall ist.

Wenn Manager danach streben, den Shareholder Value zu steigern, bedeutet das nicht, dass sie andere, umfassendere Verantwortungen gegenüber der Gesellschaft vernachlässigen. Führungskräfte verhalten sich gegenüber Mitarbeitern, Kunden und Lieferanten ehrlich und fair, teils weil sie es als Gemeinwohl sehen, teils aber auch aus sehr pragmatischen Gründen: Sie sind sich bewusst, dass das wertvollste Gut eines Unternehmens sein Ruf ist. Natürlich gibt es im Finanzwesen ethische Probleme, und jedes Mal, wenn ein skrupelloser Manager seine Position missbraucht, fangen wir alle an, einander etwas weniger zu vertrauen.

Die ersten Arbeiten zum Kapitalwert:

I. Fischer. Die Theorie des Interesses. 1965 (Nachdruck der Ausgabe von 1930). J. Hirshleifer. Zur Theorie der optimalen Investitionsentscheidung // Journal of Political Economy. 66: 329-352. 1958. August.

Eine ausführlichere Darstellung des Themas finden Sie unter:

E. F. Fama und M. H. Miller. Die Theorie der Finanzen. New York: Holt, Rinehart und Winston, 1972.

Wenn Sie tiefer in die Frage eintauchen möchten, wie Manager motivierter werden können, das Aktionärsvermögen zu maximieren, empfehlen wir Ihnen, sich die folgenden Arbeiten anzusehen:

M. C. Jensen und W. H. Meckling. Theorie des Unternehmens: Managementverhalten, Agenturkosten und Eigentümerstruktur // Journal of Financial Economics. 3: 305-360. 1976. Oktober.

E. F. Fama. Agenturprobleme und die Theorie des Unternehmens // Journal of Political Economy. 88: 288-307. 1980. April.

Es versteht sich jedoch von selbst, dass es einige Arten von Immobilien gibt, deren Wert für einen Gutachter praktisch nicht zu bestimmen ist; Beispielsweise kennt niemand den potenziellen Preis, zu dem das Taj Mahal, der Parthenon oder Windsor Castle verkauft werden könnten.

Im Folgenden werden als Begriffssymbole im Text und in Formeln Abkürzungen verwendet, die von englischen Namen abgeleitet sind: PV – vom Barwert (Present Value), NPV – vom Nettobarwert (Net Present Value), DF – vom Abzinsungsfaktor (Koeffizient). Abzinsung), D – aus Schulden (Schulden), E – aus Eigenkapital (Eigen- oder Aktienkapital) usw. (Eine vollständige Liste der Begriffe in Russisch und Englisch sowie die entsprechenden Abkürzungen (Symbole) finden Sie im Themenindex am Ende des Buches.) - Hinweis. Editor.

Lassen Sie uns selbst überprüfen. Wenn Sie 373.832 $ investieren. Bei einem Zinssatz von 7 % pro Jahr erhalten Sie am Ende des Jahres Ihre ursprüngliche Investition zuzüglich Zinserträgen in Höhe von 0,07 x 373.832 $ zurück. = 26.168 $ Der Gesamtbetrag, den Sie erhalten, beträgt 373.832 US-Dollar. + 26.168 $ = 400.000 $ Beachten Sie Folgendes: 373.832 x 1,07 = 400.000.

Wir werden „erwartet“ in Kapitel 9 genauer definieren. Zunächst reicht es zu verstehen, dass der erwartete Umsatz eine realistische Prognose widerspiegelt und keine optimistische oder pessimistische Prognose.

Sie können sich selbst von der Gleichwertigkeit dieser Regeln überzeugen. Drücken wir sie anders aus: Wenn der Ertrag von 50.000/350.000 größer als r ist, dann muss der Kapitalwert von -350.000 + 400.000/(1+r) größer als Null sein.

Diese Regeln können miteinander in Konflikt geraten, wenn sich die Cashflows über zwei Zeiträume hinaus erstrecken. Wir werden dieses Problem in Kapitel 5 angehen.

Wir gehen davon aus, dass ein Rückgang und ein Anstieg gleichermaßen wahrscheinlich sind, das heißt, dass das erwartete (durchschnittliche) Ergebnis 110.000 US-Dollar beträgt. Nehmen wir beispielsweise an, dass die Wahrscheinlichkeiten einer Rezession, eines Normalzustands und eines Anstiegs – also jede dieser Wahrscheinlichkeiten – gleich V3 sind. Dann ist die erwartete Rendite: Q = (80.000 $ + 110.000 $ + + 140.000 $)/3 = 110.000 $.

Welches genaue Verhältnis zwischen aktuellem und zukünftigem Konsum jeder Mensch wählt, hängt von seinen individuellen Vorlieben ab. Leser, die mit der Wirtschaftstheorie vertraut sind, werden wissen, dass solche Entscheidungen durch Überlagerung individueller Indifferenzkurven dargestellt werden können. Die bevorzugte Kombination liegt am Schnittpunkt der Zinslinie und der Indifferenzkurve des Einzelnen. Mit anderen Worten: Jeder Einzelne wird bis zu dem Punkt Kredite oder Kredite aufnehmen, an dem 1 plus Zinssatz der Grenzrate der Zeitpräferenz (dh der Steigung der Indifferenzkurve) entspricht. Eine ausführlichere Darstellung der grafischen Analyse von Investitionsentscheidungen und Entscheidungen zwischen aktuellem und zukünftigem Verbrauch finden Sie auf der Braley-Myers-Website unter www://mhhe.com/bm/7e.

Manche Manager leugnen aus Angst, irgendeine Interessengruppe zu verärgern, dass sie Gewinn- oder Wertmaximierer sind. Wir erinnern uns an eine Umfrage unter Geschäftsleuten, in der sie gefragt wurden, ob sie versuchen, Gewinne zu maximieren. Die Befragten lehnten diesen Vorschlag empört ab und argumentierten, dass ihre Verantwortung weit über die engstirnige und egoistische Aufgabe, Gewinn zu erwirtschaften, hinausgehe. Als die Frage jedoch leicht abgeändert wurde und die Geschäftsleute gefragt wurden, ob sie ihre Gewinne durch eine Erhöhung oder Senkung des Verkaufspreises ihrer Produkte steigern könnten, antworteten sie, dass keine dieser Änderungen zu einer weiteren Gewinnsteigerung führen würde. (Siehe: G. J. Stigler. The Theory of Price. 3. Auflage, New York: Macmillan Company, 1966.)

Nach US-amerikanischem Recht kann ein Vertrag auch dann gültig sein, wenn er nicht schriftlich erfolgt. Natürlich ist es sinnvoller, die notwendigen Unterlagen aufzubewahren, aber eine mündliche Vereinbarung wird dann als gültig anerkannt, wenn nachgewiesen werden kann, dass die Parteien eine vollständige und bedingungslose gegenseitige Einigung erzielt haben. Beispielsweise stimmte das Management von Getty Oil 1984 einer geplanten Fusion mit Pennzoil mündlich zu. Texaco machte daraufhin ein besseres Angebot und überbot. Aber Pennzoil klagte mit der Begründung, Texaco habe gegen einen gültigen Vertrag verstoßen, und gewann.

Weitere Einzelheiten zu diesem Thema finden Sie unter: A. Schleifer und L. H. Summers. Vertrauensbruch bei Unternehmensübernahmen // Unternehmensübernahmen: Ursachen und Folgen. Chicago: University of Chicago Press, 1988.

Siehe: Clifford W. Smith, Jr. Wirtschaft und Ethik: Der Fall der Salomon Brothers // Journal of Applied Corporate Finance. 5. 1992. Sommer. S. 23-28.

Um die Wirksamkeit des Projekts zu beurteilen, simulieren die Ökonomen des Unternehmens den Umlauf des investierten Kapitals. Zur Erstellung von Modellen werden Cashflow- und Cashflow-Diskontierungsmethoden verwendet. Der grundlegende Parameter des Finanzmodells eines Projektgeschäftsplans ist der Kapitalwert, den wir in diesem Artikel betrachten werden. Dieses Kriterium gelangte Anfang der 1990er Jahre in die ökonomische Analyse und nimmt bis heute den ersten Platz in der umfassenden und vergleichenden Bewertung von Projekten ein.

Grundlagen der Projekteffektivitätsbewertung

Bevor wir direkt zum Verständnis des Kapitalwerts (Barwert) übergehen, möchte ich kurz die Hauptpunkte der Bewertungsmethodik in Erinnerung rufen. Seine Schlüsselaspekte ermöglichen die kompetenteste Berechnung einer Gruppe von Projektleistungsindikatoren, einschließlich des Kapitalwerts. Unter den Projektteilnehmern ist vor allem der Investor an Evaluierungsaktivitäten interessiert. Sein wirtschaftliches Interesse basiert auf dem Wissen um die akzeptable Rendite, die er aus der Anlage von Geldern erzielen möchte. Der Investor handelt zielgerichtet, weigert sich, verfügbare Ressourcen zu verbrauchen, und rechnet mit:

- Kapitalrendite;

- Entschädigung für Ihre Weigerung in zukünftigen Zeiträumen;

- bessere Konditionen im Vergleich zu möglichen Anlagealternativen.

Unter der für den Anleger vorteilhaften Rendite verstehen wir das minimal akzeptable Verhältnis des Kapitalwachstums in Form des Nettogewinns des Unternehmens und der Höhe der Investitionen in seine Entwicklung. Dieses Verhältnis während der Projektlaufzeit soll zum einen die Abwertung der Mittel durch Inflation, mögliche Verluste durch das Eintreten von Risikoereignissen ausgleichen und zum anderen eine Prämie für den Verzicht auf den laufenden Konsum bieten. Die Höhe dieser Prämie entspricht den unternehmerischen Interessen des Anlegers.

Der Maßstab des unternehmerischen Interesses ist der Gewinn. Der beste Prototyp des Gewinngenerierungsmechanismus zur Bewertung eines Investitionsprojekts ist die Flow-Methodik zur Abbildung von Cashflows (CF) aus der Perspektive der Einnahmen- und Ausgabenteile. Diese Methodik wird in der westlichen Managementpraxis Cashflow (CF oder Cashflow) genannt. Darin werden Einnahmen durch die Begriffe „Einnahmen“, „Zuflüsse“ und Ausgaben – „Veräußerungen“, „Abflüsse“ ersetzt. Die grundlegenden Konzepte des Cashflows in Bezug auf ein Investitionsvorhaben sind: Cashflow, Abrechnungszeitraum und Berechnungsschritt (Intervall).

Der Cashflow für Investitionszwecke zeigt uns die Zugänge zu Vermögenswerten und deren Abgänge, die im Zusammenhang mit der Projektumsetzung während der gesamten Dauer des Abrechnungszeitraums anfallen. Der Zeitraum, in dem es notwendig ist, die durch das Projekt generierten Cashflows und seine Ergebnisse zu verfolgen, um die Wirksamkeit der Investition zu bewerten, wird als Berechnungszeitraum bezeichnet. Dabei handelt es sich um eine Dauer, die über den Zeitrahmen des Investitionsprojekts, einschließlich der Übergangs- und Betriebsphasen, bis zum Ende des Gerätelebenszyklus hinausgehen kann. Planungsintervalle (Schritte) werden in der Regel in Jahren berechnet, in manchen Fällen kann bei kleinen Projekten auch eine monatliche Intervallaufteilung verwendet werden.

Methoden zur Berechnung des Nettoeinkommens

Von großer Bedeutung für die Berechnung des Kapitalwerts und anderer Projektindikatoren ist die Art und Weise, wie Einnahmen und Ausgaben in Form von Zu- und Abflüssen von Unternehmensvermögen generiert werden. Die Cashflow-Methodik kann in allgemeiner Form oder lokalisiert nach Gruppen von Cashflows (in betrieblichen, Investitions- und Finanzaspekten) angewendet werden. Es ist die zweite Darstellungsform, die eine komfortable Berechnung des Nettoeinkommens als einfachsten Parameter zur Beurteilung der Effizienz ermöglicht. Als nächstes stellen wir Ihnen ein Modell der Beziehung zwischen der klassischen Gruppierung von DS-Flüssen und der Gruppierung nach Subjekt-Ziel-Kriterien vor.

Schema zweier Varianten der Gruppierung von DS-Flüssen mit Verbindungen

Die Art des Inhalts der wirtschaftlichen Wirkung von Investitionen kommt im Vergleich der gesamten Mittelzu- und -abflüsse in jedem berechneten Schritt der Projektaufgabe zum Ausdruck. Das Nettoeinkommen (CF oder BH) wird für den entsprechenden Intervallwert i berechnet. Nachfolgend finden Sie die Formeln zur Berechnung dieses Indikators. Die Dynamik von Schwarzen Löchern wiederholt sich fast immer von Projekt zu Projekt. Für die ersten ein bis zwei Schritte ist der ND-Wert negativ, da die Ergebnisse der betrieblichen Tätigkeit die Höhe der getätigten Investitionen nicht decken können. Dann ändert sich das Vorzeichen und in den Folgeperioden steigt das Nettoeinkommen.

Formel zur Berechnung des Nettoeinkommens für Periode i

Die Kosten für DS ändern sich im Laufe der Zeit. Dies liegt nicht nur an der Inflation, sondern auch daran, dass Geld selbst in der Lage ist, ein bestimmtes Einkommen zu erwirtschaften. Daher sollte der Blackout durch das Diskontierungsverfahren, das die Kapitalwertmethode verwendet, auf den Zeitpunkt des Projektbeginns gebracht werden. Dadurch erhält ND den Status eines neuen Indikators namens „Nettobarwert“ oder „Nettobarwert“. Uns interessiert nicht mehr der schrittweise, sondern der kumulierte diskontierte Cashflow. Seine Formel ist unten dargestellt.

Formel für den gesamten diskontierten Cashflow

Die Parameter „Abzinsungssatz“, „Diskontierter Cashflow“ und „Abzinsungsfaktor“ werden in gesondertem Material erörtert und ihre finanzielle und wirtschaftliche Natur offengelegt. Ich möchte nur anmerken, dass Richtlinien für den Wert von r in einem Projekt die Höhe des WACC-Indikators, die Refinanzierungssätze der Zentralbank oder die Rendite für einen Investor sein können, der sich profitablere alternative Investitionen sichern kann. Der gesamte diskontierte Cashflow kann interpretiert und daraus der Nettobarwert (NPV) berechnet werden.

NPV-Formel

Der Kapitalwert zeigt uns, wie viel Geld ein Anleger erhalten kann, wenn die auf den ursprünglichen Zeitpunkt reduzierten Investitionsgrößen und regulären Abflüsse durch die gleichen Zuflüsse gedeckt werden. Der Indikator „Kapitalwert“ dient als gelungene Nachbildung des westlichen NPV-Indikators, der sich in Russland während des „Booms“ der Geschäftsplanung verbreitete. In unserem Land wird dieser Indikator auch „Kapitalwert“ genannt. Sowohl die englische als auch die russische Interpretation des NPV-Indikators sind gleichermaßen verbreitet. Die NPV-Formel ist unten dargestellt.

NPV-Formel zur Beurteilung der Wirksamkeit einer Projektaktivität

Der in der Formel dargestellte Kapitalwert ist Gegenstand zahlreicher Debatten unter Praktikern. Ich erhebe nicht den Anspruch, die Wahrheit zu kennen, aber ich glaube, dass inländische Methodologen Klarheit in eine Reihe von Fragen bringen und vielleicht sogar Lehrbücher korrigieren müssen. Ich werde nur ein paar Kommentare zu den wichtigsten Nuancen äußern.

- Zur Berechnung des Indikators „Nettobarwert“ sollte man sich auf das klassische Verständnis des Netto-Cashflows (NCF) als Kombination aus Betriebs-, Investitions- und Finanzströmen stützen. Investitionen sollten jedoch vom NCF getrennt werden, da die Abzinsungsfaktoren nach gesundem Menschenverstand für die beiden Teile dieser Formel unterschiedlich sein können.

- Bei der Berechnung des Kapitalwerts (NPV) müssen mit dem Projekt verbundene Dividenden aus dem NCF ausgeschlossen werden, da sie als eine Form der Entnahme des endgültigen Einkommens des Investors dienen und sich nicht auf den Kapitalwert des Projekts auswirken sollten.

Der auf diesen Kommentaren basierende Nettobarwert kann verschiedene Interpretationen der Formel haben. Eine davon ist die Option, wenn der Abzinsungssatz im Verhältnis zur Größe der Investition auf dem WACC oder dem Prozentsatz der Inflation basiert. Gleichzeitig reduziert der mit der Rendite an die Anfangsperiode angepasste Basisanteil des NCF den Nettobarwert deutlich. Die erhöhten Ansprüche des Anlegers an die Höhe des Zinssatzes r haben Konsequenzen und der Kapitalwert sinkt oder erreicht sogar negative Werte.

Der Nettobarwert ist kein ausschließlicher Leistungsindikator und sollte nicht isoliert von einer Gruppe anderer Kriterien betrachtet werden. Der Kapitalwert stellt jedoch den Hauptbewertungsparameter dar, da er die wirtschaftlichen Auswirkungen eines Projekts ausdrücken kann. Selbst wenn der Indikator leicht über Null liegt, kann das Projekt bereits als effektiv angesehen werden. Nachfolgend wird die Formel zur Berechnung des Kapitalwerts in der traditionellen Form der westlichen Managementschule dargestellt.

Formel für den Kapitalwert eines Projekts

Beispiel einer Kapitalwertberechnung

Wie wir festgestellt haben, gibt der Abzinsungsfaktor die Erwartungen des Investors an die Einnahmen aus dem Projekt wieder. Und wenn im Abrechnungszeitraum alle Projektkosten durch die Einnahmen unter Berücksichtigung der Abzinsung gedeckt sind, kann die Veranstaltung diese Erwartungen erfüllen. Je früher ein solcher Moment kommt, desto besser. Je höher der Nettobarwert, desto effektiver ist das Projekt. Der Kapitalwert zeigt, wie viel zusätzliches Einkommen ein Anleger erwarten kann. Betrachten wir ein konkretes Beispiel der Kapitalwertberechnung. Seine wichtigsten Anfangsbedingungen sind:

- der Wert des Berechnungszeitraums beträgt 6 Jahre;

- ausgewählter Planungsschritt – 1 Jahr;

- der Zeitpunkt des Investitionsbeginns entspricht dem Beginn von Schritt „0“;

- die Notwendigkeit der Aufnahme von Fremdmitteln wird außer Acht gelassen; der Einfachheit halber gehen wir davon aus, dass die Investitionen auf Kosten des Eigenkapitals des Unternehmens getätigt wurden, d. h. CF aus Finanzierungstätigkeit wird nicht berücksichtigt;

- Es werden zwei Optionen für den Abzinsungssatz in Betracht gezogen: Option A, wobei r=0,1; Option B, wobei r=0,2.

Alle ersten Daten zu Investitionen und Betriebs-CF nach Projektjahr sind in der dargestellten Tabelle aufgeführt.

Beispieldaten zur Berechnung des Kapitalwerts eines Projekts

Durch das Ausfüllen der unteren drei Zeilen der Tabelle können wir die Indikatoren berechnen.

- Der Nettoertrag des Projekts belief sich auf 3.000.000 Rubel (-300+200+600+1100+1900+2500-3000).

- Nettobarwert für r=0,1, der 687 Tausend Rubel beträgt (-272+165+451+751+1180+1412-3000).

- Für den Abzinsungssatz beträgt r=0,2 -634 Tausend Rubel (-250+139+347+530+763+837-3000).

Wenn wir die drei erhaltenen Werte vergleichen, liegt die Schlussfolgerung nahe, dass das Projekt bei einer Rendite von 10 % als effektiv angesehen werden kann, während die Forderungen des Investors nach einer Rendite von 20 % dieses Ereignis aus seinem Interessenbereich ausschließen. Das passiert ziemlich oft. In unserer Wirtschaft ist der Wert der Realrendite in den letzten Jahren stetig gesunken, sodass relativ wenige strategische Investoren kommen, hauptsächlich spekulative.

In diesem Artikel haben wir den beliebtesten Indikator für die Bewertung, Analyse der Wirtschaftlichkeit von Investitionen und Projektpraxis untersucht – den Kapitalwert. Bei der Berechnung des Indikators wird die Kapitalwertmethode verwendet, die es ermöglicht, die im Projekt generierten Cashflows an Änderungen des Zeitwerts des Geldes anzupassen. Der Vorteil dieses Kriteriums besteht darin, dass es einen Investitionseffekt finden kann, der den wirtschaftlichen Realitäten angemessen ist, und der Nachteil darin, dass es der subjektiven Einschätzung des Anlegers über die Höhe der erwarteten Rentabilität nahe kommt.

Investieren ist eine Richtung der finanziellen Aktivität, die oder Verlust. Es hängt alles von vielen Faktoren und Risiken ab, die eine solche Investition birgt. Daher gibt es Bereiche der Investitionsanalyse, in denen viele Indikatoren berechnet und analysiert werden, einschließlich des Barwerts des Flusses.

Ein Investitionsprojekt wird anhand vieler Indikatoren bewertet, der wichtigste ist jedoch die Kapitalrendite. Außerdem bewertet jeder Analyst bei der Investition die eingehenden und ausgehenden Cashflows, die letztendlich dazu beitragen, den Zu- oder Abfluss am Ende des Projekts zu bewerten.

Der Cashflow wird in Theorie und Praxis mit CF bezeichnet. Diese Abkürzung ist vollständig auf Englisch. Sprache - Cashflow. Hierbei handelt es sich um Einnahmen aus dem Projekt aus Barmitteln, deren Äquivalente sowie um Ausgaben, die während der Dauer der Investition anfallen. Allerdings weiß nicht jeder, dass Investitionstätigkeiten, die bereits Investitionstätigkeiten sind, in drei Hauptuntertypen unterteilt werden:

- Fluss aus Investitionstätigkeit. Hierzu zählen in der Regel die durch den Erwerb erhaltenen oder ausgegebenen Mittel oder andere immaterielle Vermögenswerte, die verkauft oder erworben werden.

- Flow aus finanzieller Richtung. Umfasst alle Ströme, die mit der Einwerbung von Kreditmitteln verbunden sind; mit der Zahlung von Zinsen, dem Erwerb und Verkauf von Wertpapieren usw.

- Flow aus dem operativen Tätigkeitsbereich. Beinhaltet Einnahmen aus der Erbringung von Dienstleistungen und dem Verkauf von Fertigprodukten; Aufwendungen für Materialien, Vorräte und andere anfallende Komponenten.

In der Regel ist der Mittelfluss aus der betrieblichen Tätigkeit der wichtigste in einem Unternehmen, da er in direktem Zusammenhang mit seiner wirtschaftlichen Tätigkeit steht.

Eingehende und ausgehende Cashflows

Der Cashflow ist die Grundlage für die Berechnung der Investitionsattraktivität der Investition selbst und daher werden in jeder Phase der Analyse dieses Indikators die folgenden Komponenten berücksichtigt:

- Wie viel Einnahmen wurden dem Konto eines solchen Projekts gutgeschrieben?

- Wie viele Kosten sind durch den Verkauf entstanden?

- Wie hoch ist der Investitionssaldo: positiv oder negativ.

In der Anfangsphase der Investitionsumsetzung sind die Ströme überwiegend ausgehend, und der Saldo ist negativ. Um den Saldo zu berechnen, müssen Sie klar trennen, was in eingehenden und ausgehenden Strömen enthalten ist.

Was beinhaltet der eingehende Geldfluss:

- Produkte, Waren und Dienstleistungen

- Beschaffung von Kreditmitteln bei der Bank und anderen Kreditgebern

- Ausgabe und Verkauf von Wertpapieren

- Die sonstigen betrieblichen Erträge

- Einnahmen aus dem Verkauf oder der Vermietung von Anlagevermögen und anderen immateriellen Vermögenswerten

- Profitieren Sie von Investitionen in Wertpapiere

Was beinhaltet der ausgehende Cashflow:

- um die notwendigen Materialien, Rohstoffe, Vorräte, Halbfabrikate usw. zu kaufen.

- Lohnkosten der Arbeitnehmer

- Kauf von Anlagevermögen, Produktionsanlagen

- In das Betriebskapital investierte Mittel

- Zinszahlungen für das Darlehen

- Sonstige betriebliche Aufwendungen

Basierend auf den Ergebnissen solcher Indikatoren kann der Saldo des Cashflows der Ressourcen berechnet werden, der das Ergebnis der Investitionen in das Unternehmen zeigt.

Barwert: Was ist das?

Da wir ein Konzept wie den Barwert des Cashflows selbst untersuchen, ist es richtig, nicht nur das Wesen des Cashflows, sondern auch das Wesen des Konzepts des „Barwerts“ zu untersuchen.

Der Barwert ermöglicht es uns, den aktuellen Wert einer Investition zu ermitteln, d. h. den Wert, den wir in Zukunft erhalten werden, allerdings vorbehaltlich des aktuellen Wechselkurses. Mit dem Barwert können Sie ermitteln, wie viel Geld über einen bestimmten Zeitraum zu Zinsen angelegt werden muss, um in der Zukunft einen bestimmten Geldbetrag zu erhalten. In diesem Fall berücksichtigt die Berechnung des Barwerts den Zinseszins und nicht den einfachen Zins.

Warum ist eine Kapitalwertberechnung erforderlich?

Wenn sie den Barwert bedeuten, dann meinen sie nur den Nettowert. Dieses Konzept wird in der Weltliteratur unterschiedlich als NPV bezeichnet. Das klingt völlig nach Nettobarwert. Dieses Konzept impliziert den aktuellen tatsächlichen Betrag an Geldmitteln, der erforderlich ist, um in naher Zukunft einen Betrag zu erhalten, der den Einnahmen aus dem Verkauf dieser Investition entspricht.

Vereinfacht ausgedrückt: Bei einem Einlagenzins von 10 % entsprechen 100 Rubel heute am Jahresende 110 Rubel. Im Ergebnis entspricht ein solches Beispiel einer Einlage der Rentabilität eines Investitionsvorhabens.

Handelt es sich bei der Investition um Investitionen nicht für ein Jahr, sondern für mehrere Jahre, ist die Berechnung des Barwerts nicht am Ende des gesamten Zeitraums, sondern am Ende jedes Berichtsjahres erforderlich. Es muss ermittelt werden, welcher Betrag am Ende eines jeden Jahres im Vergleich zu den in diesem Jahr getätigten Investitionen an den Anleger zurückerstattet wird.

NPV: Ist das dasselbe wie NPV?

Es sollte auch berücksichtigt werden, dass man in der russischen Literatur oft eine Abkürzung wie NPV findet – das ist dasselbe und wird einfach nicht aus dem Englischen, sondern aus dem Russischen entziffert – Nettobarwert.

Basierend auf den Ergebnissen der Studie können wir den Schluss ziehen, dass der Kapitalwert die Summe aller realisierten Cashflows ist, die unter Berücksichtigung des aktuellen Zeitraums berechnet wird. Der Barwert ist immer der Gegenindikator zum zukünftigen Wert, der bei der Berechnung der Investitionsattraktivität häufig zugrunde gelegt wird.

Algorithmus und Formel zur Berechnung des Kapitalwerts

NPV = Summe der Ergebnisse für jedes Investitionsjahr CF / ((1 + r) hoch t),

wobei die Bezeichnungen folgende Bedeutung haben:

- CF – Cashflow-Saldo, berechnet als Differenz zwischen dem, was das Unternehmen erhalten hat, und dem, was es ausgegeben hat

- t – Anzahl der Jahre, für die die Berechnung durchgeführt wird

- r – Investitionsdiskontsatz

- n – Dauer der Umsetzung des Investitionsvorhabens selbst

Bei der Untersuchung von Cashflows und ihrem Barwert ist es sehr wichtig, die Wahl des Abzinsungssatzes direkt anzugehen. Bei der Auswahl müssen nicht nur die Besonderheiten der Geldwerttheorie im Zeitverlauf berücksichtigt werden, sondern auch das Risiko der Unsicherheit. Es ist besser, den gewichteten Durchschnitt als Diskontsatz zu wählen, der in das Investitionsvorhaben investiert wird. Als Ergebnis dieser Wahl ergibt sich ein Muster: Je größer die Unsicherheitsrisiken, desto größer ist die Wette selbst und umgekehrt.

NPV von Projekten: Welches soll man wählen?

Es gibt zwei Investitionsprojekte mit Investitionen von 10.000 Rubel. Die Cashflows für jedes Projekt pro Jahr sind bekannt. Projekt A: 5, 4, 3, 1. Projekt B hat die folgenden Cashflows: 1, 3, 4, 6. Der Abzinsungssatz beträgt 10 %. Welches Projekt ist besser?

- 5 / (1 + 0,1) hoch 1. Potenz = 4545,5

- 4 / (1 + 0,1) hoch 2. Potenz = 3305,8

- 3 / (1 + 0,1) hoch 3. Potenz = 2253,9

- 1 / (1 + 0,1) hoch 4. Potenz = 683,0

Nach den Ergebnissen der Berechnung beträgt der Kapitalwert des Stroms für Investitionsprojekt A für 4 Jahre: 10788,2 (alle Kapitalwerte für vier Jahre werden summiert: 4545,5 +…+ 683). Wenn wir die Anfangsinvestition abziehen, dann ist NPV = 10788,2 – 10000 = 788,2.

Analog wird der Kapitalwert für Projekt B berechnet, wo er 491,5 beträgt.

Fazit: Sie können in beide Projekte Geld investieren, es ist jedoch rentabler, in Projekt A zu investieren.

Analyse der erzielten Ergebnisse

Somit ist der Kapitalwert eine Möglichkeit, die Investitionsrentabilität eines Projekts zu untersuchen, sodass Sie heute verstehen können, wie viel Geld investiert werden muss und wie hoch die Rendite daraus sein wird. Sie können auch verstehen, wie viel sich das Projekt auszahlen wird.

So analysieren Sie Ergebnisse

Die Umsetzung der NPV-Methode basiert auf folgenden Grundlagen:

- Die Abzinsung der Zahlungsströme erfolgt insgesamt auf Kosten des eingesetzten Kapitals. Bevor die Berechnung durchgeführt wird, ist es immer notwendig, die Größe der eingehenden und ausgehenden Ströme, reduziert auf den aktuellen Zeitraum, zu ermitteln und erst danach den Kapitalwert zu berechnen.

- Alle Werte für diskontierte Cashflows müssen immer addiert werden, um dann das erhaltene Ergebnis auszuwerten.

- Der resultierende Durchfluss wird bewertet. Ist der resultierende Kapitalwert größer als 0, kann das Investitionsvorhaben in die Realität umgesetzt werden. Ist dieser Wert gleich 0, liegt alles im Ermessen des Investors: Das Projekt kann angenommen oder abgelehnt werden. Dies ist auf die Tatsache zurückzuführen, dass NPV = 0 bedeutet, dass die Ströme das investierte Kapital decken und möglicherweise sogar eine geringe Gewinnrate bieten, es jedoch keine weiteren Vorteile für den Anleger gibt. Der Aktienkurs des Projekts wird sich in Zukunft nicht ändern.

Auswahlkriterium

Basierend auf den Ergebnissen der Untersuchung der Problematik lassen sich die Kriterien für die Auswahl eines Investitionsvorhabens wie folgt darstellen:

- Wenn wir ein Investitionsprojekt berücksichtigen, wird das Projekt vorbehaltlos angenommen, wenn der Kapitalwert größer als Null ist. Fällt ein solcher Indikator in der Berechnung negativ aus, wird das Projekt eindeutig abgelehnt. Bei einem Wert von Null ist es dem Investor egal, ob das Projekt umgesetzt wird oder nicht.

- Wenn mehrere Projekte gleichzeitig vom Investor in Betracht gezogen werden, wird das Investitionsprojekt mit dem höchsten Barwert aus der Liste ausgewählt, d. h. es kommt die einfache Auswahlmethode zur Anwendung.

- Wenn viele Projekte in Betracht gezogen werden, die alle vom Investor zur Umsetzung angenommen werden, muss das Projekt bei einem negativen Kapitalwert abgelehnt werden.

Vor- und Nachteile der Methode

Der Hauptvorteil der Berechnung des Kapitalwerts besteht darin, dass diese Technik dem Analysten nun ermöglicht, den Wert abzuschätzen, der in Zukunft zusätzlich geschaffen wird, jedoch unter Berücksichtigung der modernen Realitäten.

Dies ermöglicht es dem Anleger, die Situation zu verstehen und eine fundierte Entscheidung zu treffen. Wir können jedoch nicht vollständig sagen, dass diese Methode keine Nachteile hat;

Zu diesen kontroversen Themen gehören die folgenden:

- Falsche Einschätzung des Abzinsungssatzes, seiner Empfindlichkeit gegenüber Änderungen. Die Barwertberechnungen basieren auf der Annahme, dass alle Investitionen zum geltenden Diskontsatz reinvestiert werden. Es ist jedoch absolut unmöglich, dies zu 100 % vorherzusagen. Die Zinssätze auf dem Finanzmarkt ändern sich ständig und daher ist das jeweils geltende keine Faktum, das sich auch in Zukunft nicht ändern wird.

- Begrenzung der Projektumsetzungsfristen. Investitionen können langfristig sein, wenn es unmöglich ist, die zukünftigen Cashflows abzuschätzen. Und der Barwert kann zum Zeitpunkt der Berechnung oder zum Zeitpunkt des geplanten Projektendes negativ sein, und tatsächlich wird sich die Sachlage ein Jahr nach dem Bewertungszeitraum ändern.

- Managemententscheidungen. Das Projekt wird für einen bestimmten Zeitraum bewertet, aber niemand schätzt die Tatsache, dass Topmanager angesichts der Umstände und Marktbedingungen kreative Lösungen umsetzen und die Ergebnisse der Investition verändern können. Die Reaktion des Managers kann das Ausmaß aller Ströme stark verändern.

Jeder Investor muss die richtige Wahl des Projekts treffen, dessen Kosten, Rentabilität usw. einschätzen. Die Geldströme sind das grundlegende Berechnungskriterium, und das ist eine unbestreitbare Tatsache. Der Barwert hilft bei der Beurteilung des Zustands zukünftiger Ströme, was in der Realität der Zinskapitalisierung wichtig ist.

Natürlich ist die Methode nicht ohne Nachteile, aber jeder muss seine eigene Entscheidung darüber treffen, welche Methode er verwendet.

Schreiben Sie Ihre Frage in das untenstehende Formular

Galzew Dmitri Alexandrowitsch

Der Begriff „Kapitalwert“ bezeichnet üblicherweise den Wert der gesamten diskontierten Werte von Zahlungsströmen, dessen Wert in Echtzeit (Stand heute) angegeben wird.

Kurzabkürzung: NPV. In der Fachliteratur werden für diese Größe häufig auch andere Bezeichnungen verwendet.

Zum Beispiel:

- Kapitalwert (Barwert). Diese Bezeichnung erklärt sich aus der Tatsache, dass die betreffenden Ströme zunächst diskontiert und erst dann aufsummiert werden;

- Kapitalwert (Barwert). Durch die Diskontierung werden alle Finanzströme auf den realen (heutigen) Wert des Geldes gebracht.

Internationale Bezeichnung – Kapitalwert.

Ökonomische Bedeutung des NPV-Indikators

Wenn wir den Indikator genauer betrachten, können wir feststellen, dass es sich um den resultierenden Wert handelt, der sich aus der Berücksichtigung aller ausgehenden und eingehenden Geldeingänge des analysierten Investitionsprojekts, reduziert auf den Zeitpunkt dieser Analyse, ergibt.

Der resultierende Wert gibt dem Investor eine Vorstellung davon, was er bei der Investition erwarten kann (unter Berücksichtigung der Rückzahlung der anfänglichen Kosten, die in der Anfangsphase der Projektentwicklung anfallen, und der periodischen Abflüsse während der Umsetzung).

Aufgrund der Tatsache, dass alle Cashflows unter Berücksichtigung von Risiken und Zeitwert berechnet werden, kann der Barwert eines Investitionsprojekts als Wertschöpfung des Projekts oder als Gesamtgewinn des Investors charakterisiert werden.

Das Hauptziel eines jeden Unternehmens ist es, Gewinn zu erwirtschaften.

Um nicht in riskante Projekte zu investieren, führt der Investor eine Vorabbewertung möglicher Investitionsmöglichkeiten durch. Darüber hinaus werden alle derartigen Vorschläge im Stadium ihrer Vorprüfung im Vergleich zur Rentabilität risikoloser Anlagen (Bankeinlagen) bewertet.

Um den Algorithmus zur Berechnung des Nettobarwerts zu verstehen, sollte berücksichtigt werden, dass er auf der Methodik der Diskontierung aller verfügbaren Cashflows basiert. Aus diesem Grund wird die Entscheidung, in ein bestimmtes Projekt zu investieren, nach einer vorläufigen Berechnung des Kapitalwerts des Projekts getroffen, in deren Rahmen:

- alle erwarteten Kapitalzu- und -abflüsse für den Rechnungszeitraum werden bewertet;

- sein Wert wird bestimmt (für den Anleger gilt dieser Wert als Abzinsungssatz);

- unter Berücksichtigung des genannten Satzes werden alle eingehenden und ausgehenden Ströme diskontiert;

- Die Ergebnisse werden zusammengefasst. Das erhaltene Ergebnis ist der Barwert des Projekts.

Die resultierende Zahl kann die folgenden Werte haben.

NPV = 0. Dies informiert den Anleger darüber, dass er die investierten Mittel wahrscheinlich mit einem minimalen Gewinn zurückgeben wird.

Kapitalwert< 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат.

Kapitalwert > 0. Die Investition soll Gewinn bringen.

Grundlegende Berechnungsformel:

Verwendete Symbole:

- N ist die Anzahl der Zeiträume (Monate, Quartale, Jahre), für die das zu bewertende Projekt berechnet wird;

- t ist der Zeitraum, für den der Nettobarwert betrachtet wird;

- i ist der berechnete Abzinsungssatz für die zu bewertende Anlageoption;

- CF t – erwarteter Cashflow (netto) für einen bestimmten Zeitraum.

Ein Beispiel für die Berechnung des Kapitalwerts (der Einfachheit halber fassen wir die Ergebnisse in Tabellen und Diagrammen zusammen).

Es wird eine vergleichende Analyse zweier Projekte mit gleichen Anfangsinvestitionen durchgeführt. Lass es 5 Millionen Rubel sein. Beide Optionen zeichnen sich durch annähernd gleiche Risiken der Unsicherheit der verfügbaren Cashflows aus. Zur Vereinfachung der Berechnung gehen wir davon aus, dass die Kosten für die Mittelbeschaffung ebenfalls gleich sind und 11,5 % betragen.

Mit dem Ausfüllen des Formulars erklären Sie sich mit unserer Datenschutzerklärung einverstanden und stimmen dem Newsletter zu

Der Hauptunterschied liegt in der Dynamik der Mittelzu- und -abflüsse.

Mit der oben angegebenen Berechnungsformel erhalten wir die folgenden diskontierten Flüsse

Die erhaltenen Ergebnisse des Kapitalwerts des Projekts sollten wie folgt interpretiert werden:

- Werden dem Investor zwei unabhängige Projekte angeboten, sollten beide angenommen werden;

- Wenn sie sich gegenseitig ausschließen, hat Projekt „A“ einen unbestreitbaren Vorteil, da es den besten Kapitalwert aufweist.

Der Wert des Abzinsungssatzes bei der Berechnung des Kapitalwerts

Bei der Untersuchung des Kapitalwerts sollten Sie unbedingt auf den Indikator – den Abzinsungssatz – achten. Sie werden oft auch als Opportunitätskosten einer Investition bezeichnet. Der in der Berechnungsformel verwendete Indikator bezeichnet die Mindestrentabilität, die der Investor bei Risiken, die mit denen des umzusetzenden Projekts vergleichbar sind, für akzeptabel hält.

Ein Investor kann mit Mitteln aus verschiedenen Quellen (eigenen oder geliehenen) operieren.

1. Im ersten Fall ist der festgelegte Abzinsungssatz eine persönliche Einschätzung der akzeptablen Risiken des betrachteten Investitionsvorhabens.

Die Beurteilung kann auf mehreren Wegen erfolgen. Die einfachsten sind:

- Auswahl eines risikofreien Zinssatzes, angepasst unter Berücksichtigung der Wahrscheinlichkeit spezifischer Risiken.

Dabei werden in der Regel die Renditen von Wertpapieren des Staates, in dem das Projekt umgesetzt wird, und die Renditen von Unternehmensanleihen von Unternehmen der Branche berücksichtigt.

- Notwendige und minimal ausreichende (aus Sicht eines potenziellen Investors) Rentabilität (ROE-Indikator).

In diesem Fall bestimmt die Person, die die Anlageentscheidung trifft, den Abzinsungssatz nach einer der möglichen Optionen:

- Die bei einer bestimmten Bank hinterlegten Mittel werden in das Projekt investiert. Daher sollten die Opportunitätskosten nicht niedriger sein als der verfügbare Bankzins;

- Aus dem Geschäft entnommene und vorübergehend verfügbare Mittel werden in das Projekt investiert. Im Bedarfsfall ist eine zeitnahe Auszahlung des gesamten Betrages aus dem Projekt nicht möglich. Ein Kredit ist erforderlich. Daher wird der marktübliche Kreditzinssatz als aktuelle Finanzierungskosten gewählt;

- Die durchschnittliche Rentabilität des Hauptgeschäfts beträgt Y %. Dementsprechend müssen Sie von einem Investitionsvorhaben nicht weniger erhalten.

2. Bei der Arbeit mit Fremdmitteln wird der Zinssatz als Ableitung der Kosten der aus verschiedenen Quellen aufgenommenen Mittel berechnet.

In solchen Fällen übersteigt der vom Anleger festgelegte Zinssatz in der Regel einen ähnlichen Indikator für die Fremdkapitalkosten.

Dies berücksichtigt nicht nur Wertänderungen der Fonds im Laufe der Zeit, sondern bringt auch mögliche Risiken mit sich, die mit der Unsicherheit der Cashflows und ihrer Volumina verbunden sind.

Dies ist der Hauptgrund, warum der Abzinsungssatz als gewichteter durchschnittlicher Kapitalkostensatz für Folgeinvestitionen (WACC) angesehen wird.

Dieser Indikator gilt als erforderliche Rendite der in ein bestimmtes Investitionsprojekt investierten Mittel. Je höher die erwarteten Risiken sind, desto höher ist die Rate.

Berechnungsmethoden zur Bestimmung dieses Parameters sind weniger klar als grafische. Vor allem, wenn Sie die Attraktivität zweier oder mehrerer Projekte vergleichen müssen.

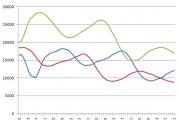

Vergleicht man beispielsweise die Projekte „A“ und „B“ (siehe Grafik), lassen sich folgende Schlussfolgerungen ziehen:

Wenn die Rate 7 % übersteigt, ist der Kapitalwert von Projekt A höher als der von B (was auf einen möglichen Fehler bei der Auswahl beim arithmetischen Vergleich hinweist).

Darüber hinaus unterliegt das im roten Kurvendiagramm dargestellte Investitionsprojekt „B“ größeren Änderungen aufgrund eines sich ändernden Diskontsatzes (dies kann durch unterschiedliche Beträge an Mittelzuflüssen im gleichen Zeitraum erklärt werden).

Es ist zu berücksichtigen, dass der Wert der Abzinsungssätze im Laufe der Zeit erheblich abnimmt, was gewisse zeitliche Einschränkungen mit sich bringt. Sie können in maximal 10 Jahren berechnet werden.

Die Analyse der Diagramme lässt den Schluss zu, dass eine Änderung des Abzinsungssatzes zu Änderungen im Wert des Kapitalwertindikators führt (und dieser sich nichtlinear ändert).

Für eine ausgewogenere Beurteilung ist es daher notwendig, nicht nur die Werte verschiedener Investitionsvorhaben zu vergleichen, sondern auch deren Veränderungen in unterschiedlichem Tempo zu berücksichtigen.

Standardmäßig wird bei der Berechnung in Excel ein Abzinsungssatz von 10 % angenommen.

Berechnung des Kapitalwerts mit Excel

Das Programm bietet die Möglichkeit, den betrachteten Wert mithilfe der Funktion „NPV“ zu ermitteln.

Der Betriebsalgorithmus ist recht einfach.

- Wählen Sie „H6“ (Ausgabezelle);

- Nach dem Drücken der Taste fx wird im sich öffnenden Fenster zunächst die Kategorie „Finanzen“ und dann die Funktion „NPV“ ausgewählt.

- Gehen Sie zum Feld „Wette“ und wählen Sie die Zelle „C1“ aus.

- Anschließend wird der verwendete Datenbereich (in diesem Fall C6:G6) in ein spezielles Feld namens „Wert 1“ eingegeben. Das zweite Feld sollte leer bleiben „Wert 2“. Drücken Sie anschließend die Taste „OK“.

Da die betrachtete Option die anfänglichen (Anfangs-)Investitionen in das Projekt nicht berücksichtigt, müssen Sie erneut „H6“ eingeben, wo Sie der Bearbeitungsleiste eine zusätzliche Zelle „B6“ hinzufügen müssen.

Vor- und Nachteile der NPV-Berechnungsmethode

Zu den Vorteilen gehört der Einsatz der sogenannten Discounted-Cashflow-Technik. Dies bietet die Möglichkeit, einen Parameter wie die Höhe der im Rahmen der Umsetzung des Investitionsvorhabens zusätzlich geschaffenen Wertschöpfung angemessen zu bewerten.

Eine Reihe gravierender Mängel erfordern jedoch eine zwingende Berücksichtigung.

Dazu gehören die folgenden:

- hohe Sensibilität gegenüber laufenden Änderungen der Diskontsätze;

- Ignorieren von Cashflows, deren Erhalt nach Ablauf der festgelegten Projektfrist beginnt.

Schließen Sie sich über 3.000 unserer Abonnenten an. Einmal im Monat senden wir Ihnen per E-Mail eine Zusammenfassung der besten Materialien zu, die auf unserer Website, LinkedIn und Facebook veröffentlicht wurden.